事件:

民航局、国家发改委发布《关于进一步推进民航国内航空旅客运输价格改革有关问题的通知》,决定进一步推进民航国内航空旅客运输价格(以下简称国内旅客运价)市场化改革,建立健全主要由市场决定价格的机制

核心观点:

一、民航国内客运价格进一步市场化,力度超此前市场预期

a)放开原则:

5家以上(含5家)航空运输企业参与运营的国内航线旅客运输价格

b)调整范围:

每家航空运输企业每航季上调航线条数,原则上不得超过本企业上航季运营实行市场调节价航线总数的15%(不足10条航线的最多可以调整10条)

c)调整幅度超预期:

每条航线每航季无折扣公布运价上调幅度累计不得超过10%。

华创交运注1

:此前规定为每家航空公司选择不超过10条航线上调,新规下,利于航线资源较多的航空公司,可选择调整的范围及数量增加,但对于小航而言,也可以最多调整到10条,和此前规定比并不受影响。

注2:

针对同一条航线的价格调整,每家航空公司需要分别申请。

d)新增市场调节价航线数量:

新增306条,此前724条航线,目前合计市场调节价航线1030条,占比42.6%。

e)新增航线质地

:

含金量超预期:

最大亮点:北上广深互飞的5条航线全部放开,

新增的306条航线中,

一线互飞26条,加上此前6条,一线互飞33条航线中已经等同于全部放开;

一线-二线放开了104条,此前放开53条,合计放开了90%

一线-三线放开43条,合计放开47%

二线互飞放开86条,合计放开69%

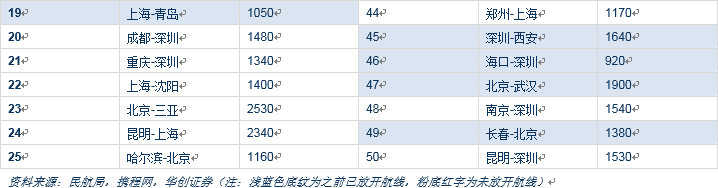

至此,全国客运量前50大航线(2015),除排名27的长沙-北京和排名39的广州-西安外,其他48条航线已全部放开,此前放开了15条,本次新放开33条。

政策推进主线:

围绕“竞争性”持续推进市场化。由过去航空与其他交通运输工具之间的竞争深化到民航行业内不同运输主体的竞争。

2.打开航空公司盈利长期空间,三大航显著受益

1)

三大航在下个航季可调节的航线数量:

国航本部28条,含控股子公司共41条,

南航本部35条,含控股子公司共49条,

东航本部36条,含控股子公司共39条。

(此前规定均为不超过10条航线)

2)公司的定价策略路径推测:第一阶段趋同式定价,第二阶段根据供需各自调整

我们认为,本次市场化调价后,会使得航线呈现多元化票价特征,但对于黄金航线会出现大方向趋同的状况,

以北京-杭州的航线为例,目前承运的国航、南航、东航经济舱全价票为2200元,而海航、长龙、厦航为2000元。

反映各家航空公司在第一阶段会趋同式提高黄金航线票价,提价幅度超过一定范围后才会根据供需选择维持或变化,(如2015年北京-杭州为1540元,2000元为提价30%,2200元相当于提升了40%。

我们认为其他黄金航线的提价策略或类似。

但对于北上广深互飞的航线,因公商务客需求足够高,其提价空间更大,若简单类比北京-上海,参考北京-杭州普遍的2000元票价,则有60%的提价空间。

3)客运价格进一步市场化将有力提升航空公司业绩

a)我们对京沪线进行测算:东航弹性最大

如果提价10%,则增厚三大航利润分别为国航1.97、东航3.27,南航0.25亿元,若提价两次,相当于增厚利润国航4.1、东航6.8、南航0.5亿元,

远期若提至北京-杭州水平(仅考虑2000元,不考虑2200元,相当于提价5次,最快2年半),则增厚国航12亿、东航20亿、南航1.5亿利润,相当于2017年利润的13%、30%及2%。

b)我们对北上广深互飞航线进行测算

测算发现:北上广深互飞航线的收入情况,国航、南航、东航分别为96、93及85亿元,假设上浮10%,增厚利润分别为6.9、7.0及6.4亿元,相当于2017年预计利润弹性的7%、10%及10%;

上浮两次则增厚利润分别为国航14.4、南航14.7、东航13.4亿元,相当于利润弹性15%、21%及20%

c)我们对各上市公司本部可选范围内的优势航线做测算:

假设提价10%,国航前28条航线,南航前35条航线,东航前36条航线,可增厚国航、南航、东航利润14.8、15.3和13.4亿,相当于2017年预计净利润的15%、21%及20%,

浮动2次,则相当于国航31、南航32、东航28亿利润,相当于分别为2017年预计净利润的33%、45%和41%。

3.客运价格市场化打开长期盈利提升预期

客运价格市场化的推进,结合行业供需结构,会构筑航空公司在2018-19年持续盈利上升空间,提升航空公司盈利稳定性及持续性。

行业供需角度,供给端2018-19年明显降速,而行业需求维持稳定增长,同时是消费升级的受益者;可预见的2018-19年行业客座率将会持续攀升至85%以上的高位;

在此情况下,价格市场化的推进有助于航空公司逐步实现盈利最大化。

因此,

油价的上行只是阶段性因素,其左右航空公司利润的影响程度在持续上升的主营量价提升背景下将会持续下降

。

我们认为市场或不应仅关注2018年的行业盈利水平,可更长远的看2019年甚至2020年的远期盈利情况。

我们在年度策略报告中指出:航空板块表现的持续度或超市场预期

“第一阶段股价上行的驱动来自于盈利上调预期以及兑现(给予历史中枢15倍PE,客运价格市场化或成为契机),

第二阶段股价上行的驱动来自于盈利超预期或估值提升。当航空股的消费属性逐步被广泛认可,其估值中枢或上移至18-20倍,背后隐含了将远期收益水平折现的过程。”

根据年度策略报告的假设2,客运价格进一步市场化,我们假设2018年航空公司从夏秋航季换季开始执行新的调节价策略,同时假设油价65美元的均价,

三大航2018年的盈利:

假设原油价格65美元情况下,

预计2018年国航净利润133亿,南航101亿,东航98亿,对应EPS分别为0.91、1.00及0.67元,对应PE13、11及12倍,较历史中枢15倍PE仍有16%、35%及23%空间。

但我们认为航空股盈利稳定性提升,空间打开,估值中枢或持续上移至18-20倍,背后隐含是远期收益水平折现,

若给予2018年18倍PE(隐含2019年利润上涨20%,给予中枢15倍PE水平),则有40%-60%的上涨空间。

风险提示:油价大幅上行、人民币大幅贬值、经济大幅下滑、市场化价格调整节奏低于预期。

一、民航国内客运价格进一步市场化,力度超此前市场预期

(一)政策解读

民航局、国家发改委发布《关于进一步推进民航国内航空旅客运输价格改革有关问题的通知》,决定进一步推进民航国内航空旅客运输价格(以下简称国内旅客运价)市场化改革,建立健全主要由市场决定价格的机制。

a)放开原则:

放开了

5家以上(含5家)

航空运输企业参与运营的国内航线,国内旅客运价实行市场调节价,由航空运输企业依法自主制定。

b)调整范围:

每家航空运输企业每航季上调实行市场调节价的经济舱旅客无折扣公布运价的航线条数,原则上

不得超过本企业上航季运营实行市场调节价航线总数的15%

(不足10条航线的最多可以调整10条);

华创交运注1

:此前规定为每家航空公司选择不超过10条航线上调,新规下,利于航线资源较多的航空公司,可选择调整的范围及数量增加,但对于小航而言,也可以最多调整到10条,和此前规定比并不受影响。

注2:

针对同一条航线的价格调整,每家航空公司也需要分别申请。

c)调整幅度:

每条航线每航季无折扣公布运价上调幅度累计不得超过10%。

d)新增市场调节价航线数量:

新增306条,此前724条航线,目前合计市场调节价航线1030条,占比42.6%。

e)新增航线质地:

北上广深互飞的5条航线全部放开,

全国客运量前50大航线(2015),除排名27的长沙-北京和排名39的广州-西安外,其他48条航线已全部放开,而此前仅放开其中的15条,本次新放开33条。

政策主线:围绕“竞争性”持续推进市场化

此前报告中,我们分析过:

2015年12月,民航局发布《关于推进民航运输价格和收费机制改革的实施意见》中,指出:

到2017年,民航竞争性环节运输价格和收费基本放开(对已经形成竞争的国内航线客运票价由政府指导价改为市场调节价,同步健全价格行为监管规则)。

到2020年,国内航线客运票价主要由市场决定价格机制基本完善,科学、规范、透明的价格监管体系基本建立。

强调的始终是

竞争性以及市场化

,

我们回顾国内航线客运价格市场化的改革历程:

2014年放开101条相邻省份航线价格(与铁路或长途车的竞争)

2016年放开800公里以下以及800公里以上与高铁直接竞争的航线(与高铁的竞争)

本次放开的原则强调的是5家(含以上)航空运输企业运营的国内航线,

我们发现围绕竞争的主体定义由 过去航空与其他交通运输方式的竞争转变为了航空行业内不同航空公司的竞争。

这是竞争性与市场化的进一步深化,可以想见,未来在航线经营商,各公司会根据实际的供需情况,更灵活的制定可以使自身航线收益最大化的票价政策,一条航线也会呈现多元化的价格结构。

(二)新增306条航线质地分析:含金量远高于此前

与过去先后放开的724条航线相比,本次放开航线质地的含金量要高许多。

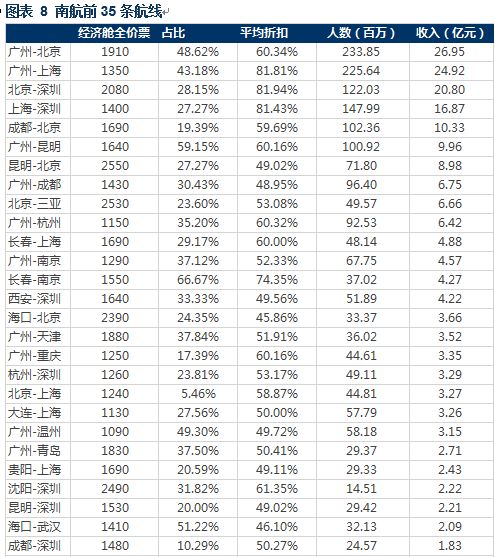

此前放开航线中,前50大航线中,放开了15条,但其中上海-厦门,昆明-西双版纳等是热门旅游航线,其价格调整难比商务线,因此北京-杭州是经常作为例证的航线,其经济舱的全价票最高已经达到了2200元,而京沪线经济舱全价票仅1240元,远期看,京沪线具备可观的“旺季”提价空间。

新增的306条航线中,

一线互飞26条,加上此前6条,一线互飞33条航线中已经等同于全部放开;

一线-二线放开了104条,此前放开53条,合计放开了90%;

一线-三线放开43条,合计放开47%;

二线互飞放开86条,合计放开69%;

核心亮点在于:四大一线城市互飞航线北京-上海、北京-广州、北京-深圳、上海-广州、上海-深圳5条航线全部放开,力度超此前市场预期。

根据我们先前航线分级(请参见《量化比较各航司航线结构,看国航优势——为何首选中国国航系列(五)》),新增的306条航线中,分级如下:

至此,全国客运量前50大航线(2015),除排名27的长沙-北京和排名39的广州-西安外,其他48条航线已全部放开,而此前仅放开其中的15条,本次新放开33条。

(三)三大航可调整的航线数量

根据规则,每家航空运输企业每航季上调实行市场调节价的经济舱旅客无折扣公布运价的航线条数,原则上不得超过本企业上航季运营实行市场调节价航线总数的15%(不足10条航线的最多可以调整10条)。

每家航空运输企业的定义为以航空公司两位代码为准,如国航CA,深航SZ属于两家公司,但我们看国航可调整的范围需要将其控股子公司纳入,比如包括深航,但不包含山航。

此外,我们认为真正的执行应当在换季时,以下一个航季调整来看,其基数为实际在1030条航线中执行市场化运价的航线,因此按照15%比例,计算可调整的市场调节价航线数目:

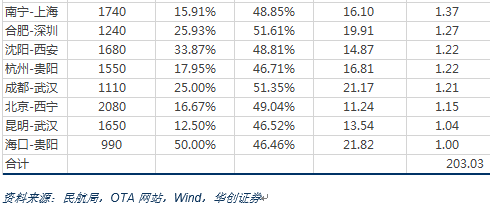

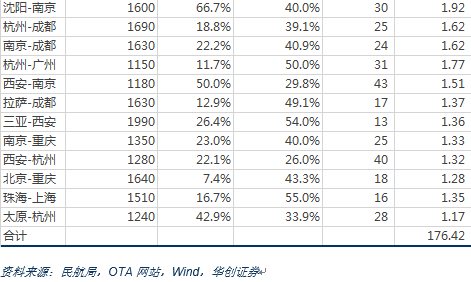

国航、南航、东航已经运行的市场化调节价航线分别为189条,236条及243条,合并控股子公司后分别为国航277条,南航327条,东航263条,

对应可选择的调整范围为:国航本部28条,含控股子公司41条,南航本部35条,含控股子公司49条,东航本部36条,含控股子公司39条。

需要指出的是:本次调价打开了长期上涨空间,并不需要过度拘泥于某一个航季的情况。

二、打开航空公司盈利长期空间,三大航显著受益

(一)公司的定价策略路径推测:第一阶段趋同式定价,第二阶段根据供需各自调整

我们认为,本次市场化调价后,会使得航线呈现多元化票价特征,但对于黄金航线会出现大方向趋同的状况,

以北京-杭州的航线为例,目前承运的国航、南航、东航全价票为2200元,而海航、长龙、厦航为2000元。

反映各家航空公司在最初始的提价阶段会趋同式提高黄金航线票价,在提价幅度超过30%(2015年北京-杭州为1540元,2000元为提价30%)后才有所差异,2200元相当于提升了40%。

我们认为其他黄金航线的提价策略或类似,

第一阶段:首先趋同式提价,

第二阶段:根据供需情况来选择继续调整或维持不变。

但对于北上广深互飞的航线,因公商务客需求足够高,其提价空间更大,我们简单类比北京-上海,参考北京-杭州普遍的2000元票价,则有60%的提价空间。

(二)京沪线的远期空间被打开:东航弹性最大

我们对行业标志性航线京沪航线的收益水平进行了测算:

假设

1

:关于客运量

目前行业客运量数据为截至

2015

年京沪线客运量

745

万人,

2017

年预计数据,我们采用了北京、上海两个机场吞吐量增速最低值来计算,后续其他航段

2017

年的客运量预计均以此原则

假设

2

:关于票价平均折扣

出于谨慎角度,我们采取了淡季某几天的票价水平做算术平均,旺季水平必然高于此测算

假设

3

:运力占比

我们根据航班投放数量,考虑不同机型座位数后的测算

注:上述假设条件或与实际执行有出入,仅为测算使用。

从份额上看,东航占京沪线

54%

,国航

29%

,南航

6%

,三大航合计占比近九成。

如果京沪线提价

10%

,则增厚三大航利润分别为国航

1.97

、东航

3.27

,南航

0.25

亿元,若提价两次,相当于增厚利润国航

4.1

、东航

6.8

、南航

0.5

亿元,

而远期若提至北京

-

杭州(仅考虑

2000

元,不考虑

2200

元,相当于提价

5

次,最快

2

年半),则增厚国航

12

亿、东航

20

亿、南航

1.5

亿利润,相当于

2017

年利润的

13%

、

30%

及

2%

。

东航弹性最大。

(三)北上广深航线弹性测算

北上广深互飞航线作为我国商务客占比最高的航线,客座率高,票价折扣低,盈利能力强,其更利于航空公司调整价格。

测算发现:北上广深互飞航线的收入情况,国航、南航、东航分别为96、93及85亿元,假设上浮10%,增厚利润分别为6.9、7.0及6.4亿元,相当于2017年预计利润弹性的7%、10%及10%;

上浮两次则增厚利润分别为国航14.4、南航14.7、东航13.4亿元,相当于利润弹性15%、21%及20%

(四)三大航本部优势航线盈利测算:南航弹性最大

我们认为各公司在初期趋同式提价后,会采取自己航线利益的最大化定价策略,因此我们以各家公司可选择调整的航线数目范围内,按照收入排序,计算弹性。

假设提价10%,国航前28条航线,南航前35条航线,东航前36条航线,可增厚国航、南航、东航利润14.8、15.3和13.4亿,相当于2017年预计净利润的15%、21%及20%,

浮动2次,则相当于国航31、南航32、东航28亿利润,相当于分别为2017年预计净利润的33%、45%和41%。

三、逻辑不破,行情不止,持续看好,行情持续度或超预期,重点推荐三大航

此前报告中我们指出航空本轮上行逻辑为供需结构持续改善,民航新规坐实该变化;而客运价格进一步市场化的放开是打开了航空长期盈利提升的稳定性。

1)大逻辑清晰:

明后两年行业供需结构持续改善,根据统计,单纯从引进飞机座位数的增量上,2018-19年已经降至8.5%左右,2017年则是11.8%,在需求保持平稳的情况下,明年会出现3个点左右的供需改善,从而转化为客座率的上升。

2)大航空受益:

民航局控总量、调结构的新规严格限制了无序增长,从而使得供需改善坐实,我们从交流及一些草根数据看,需求更容易向大航空公司集中。而11月的航司经营数据更加验证了我们的判断。

3)客运价格进一步市场化将有力提升航空公司业绩

a)我们对京沪线进行测算:东航弹性最大

如果提价10%,则增厚三大航利润分别为国航1.97、东航3.27,南航0.25亿元,若提价两次,相当于增厚利润国航4.1、东航6.8、南航0.5亿元,

远期若提至北京-杭州水平(仅考虑2000元,不考虑2200元,相当于提价5次,最快2年半),则增厚国航12亿、东航20亿、南航1.5亿利润,相当于2017年利润的13%、30%及2%。

东航弹性最大。

b)我们对北上广深互飞航线进行测算

假设上浮10%,增厚利润分别为国航6.9、南航7.0及东航6.4亿元,相当于2017年预计利润弹性的7%、10%及10%;

上浮两次则增厚利润分别为国航14.4、南航14.7、东航13.4亿元,相当于利润弹性15%、21%及20%

c)我们对各上市公司本部可选范围内的优势航线做测算:南航弹性最大。

假设提价10%,国航前28条航线,南航前35条航线,东航前36条航线,可增厚国航、南航、东航利润14.8、15.3和13.4亿,相当于2017年预计净利润的15%、21%及20%,

浮动2次,则相当于国航31、南航32、东航28亿利润,相当于分别为2017年预计净利润的33%、45%和41%。

4)客运价格市场化打开长期盈利确定性

客运价格市场化的推进,结合行业供需结构,会构筑航空公司在2018-19年持续盈利上升空间,提升航空公司盈利稳定性、持续性以及确定性。

而寻找确定性,是我们深度报告中认为驱动航空股表现的重要因素。

行业供需角度,2018-19年供给明显降速,而行业需求维持稳定增长,同时是消费升级的受益者;可预见的2018-19年行业客座率将会持续攀升至85%以上的高位;

在此情况下,价格市场化的推进有助于航空公司逐步实现盈利最大化。

因此,油价的上行只是阶段性因素,其左右航空公司利润的影响程度在持续上升的主营量价提升背景下将会持续下降。