核心观点

中国酒店市场连锁化率、加盟店和中端占比预计还有较大提升空间

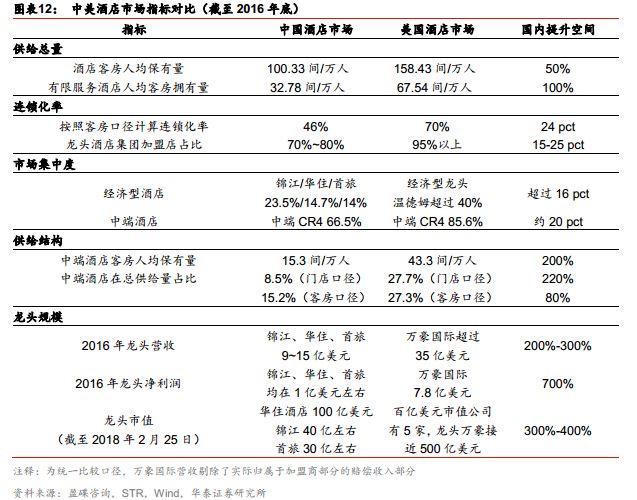

中国有限服务酒店行业起步较晚,相比美国还有较大差距。截至

2016

年底,中国市场连锁化率约

46%

,相比美国

70%

的水平还有

24pct

的提升空间;美国龙头酒店集团加盟店占比

95%

以上,而国内华住、首旅、锦江三大集团约为

70%-80%

,仍有

15-25pct

的差距;产品结构方面,国内酒店供给结构中中端占比约

10%

,相比美国还有大约

2

倍提升空间。通过加盟输出、产品升级和发力中端,国内龙头酒店有望持续提升规模和盈利能力,实现业绩高增长,继续推荐首旅酒店“买入”,锦江股份“增持”。

经济型供需改善、中端崛起,国内酒店行业16年底开始整体复苏

根据

STR

数据,中国酒店整体

RevPAR

增速

16

年底由负转正,行业景气复苏。我们认为本轮酒店行业景气度提升来源于两个方面:经济型酒店供需结构改善进入景气向上周期,和消费升级催生的中端市场崛起。当前国内酒店行业正处于

OCC

和

ADR

同时驱动

RevPAR

加速增长阶段,华住、首旅如家、锦江三大酒店集团

RevPAR

增速大约领先行业整体

RevPAR

一年左右开始复苏,正处于规模成长、盈利能力提升的加速扩张时期。

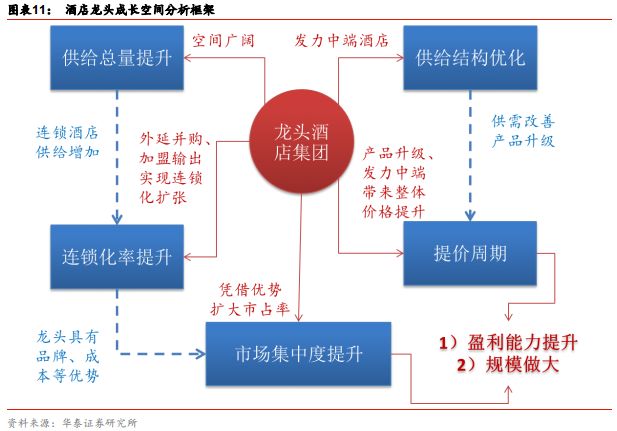

总量扩张、结构优化,国内连锁化率和市场集中度有望继续提升

国内酒店行业增量空间广阔、中端占比预计将继续提升。截至

16

年底,中国有限服务酒店客房人均保有量为

32.78

间

/

万人,中端酒店

15.3

间

/

万人,对标美国分别有

1.1/1.8

倍提升空间。按照客房口径,国内酒店连锁化率约

46%

,假设达到同期美国

70%

水平,预计龙头连锁化扩张可维持

5-6

年。参考美国市场,预计国内市场集中度还有明显提升空间:

1

)

2016

年温德姆在美国经济型酒店市占率

42%

,超过锦江和华住集团市场份额之和;

2

)美国中端酒店市场

CR4

(

85.6%

)高于中国市场

CR4

(

66.5%

)。华住、首旅、锦江有望通过外延扩张、加盟输出整合市场、持续提升市占率。

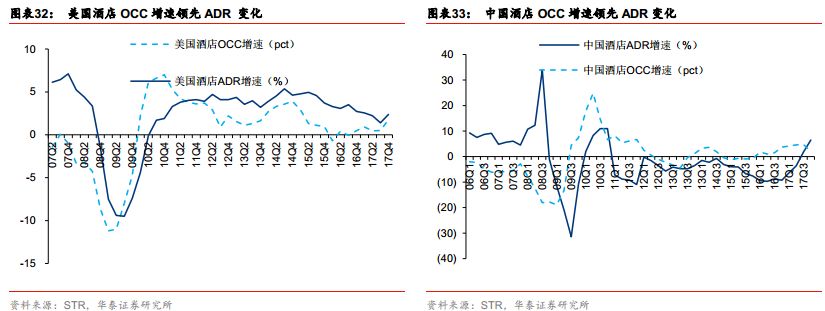

酒店行业

OCC

领先

ADR

提升,未来三年提价周期有望延续

参照中美酒店行业历史规律,

OCC

往往领先于

ADR

变化。

17

年前三季度华住酒店

ADR

和

OCC

增速在三大集团中处于领先水平,考虑到酒店季节效应,

Q2/Q3

酒店入住率最高。

17Q2/Q3

华住

OCC

分别为

90.1%/93%

,同比增长

4.9/4.0pct

。参考华住

Q2/Q3 OCC

最近十年历史峰值分别为

98%/97%

,假设保持当前增速,则华住

OCC

还可维持

1-2

年上涨周期。按照同样测算方法,我们估计如家

OCC

还有

2-3

年提升周期。考虑到

ADR

变动滞后

OCC

大约

1

年,我们认为未来

3

年涨价趋势维持的可能性较高。

中国酒店提升空间广阔,推荐首旅酒店“买入”、锦江股份“增持”

中国有限服务连锁酒店市场维持高景气度,经济型酒店供需结构改善、进入提价周期,中端酒店需求旺盛供给高速扩张。龙头酒店发展空间广阔,有望持续高成长。持续推荐首旅酒店(管理机制优秀,发力加盟和中端酒店,业绩高增长)、锦江股份(规模优势显著,业务整合空间广阔)。

风险提示:市场竞争加剧风险,行业景气度变化风险。

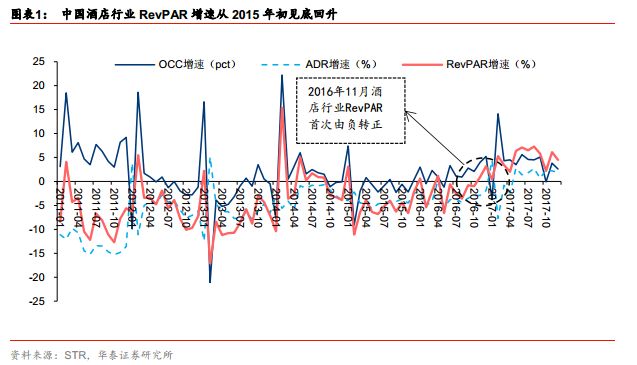

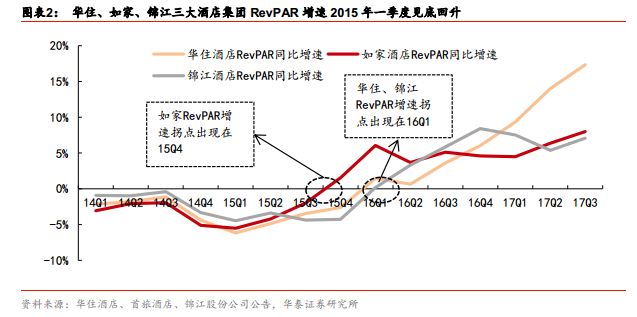

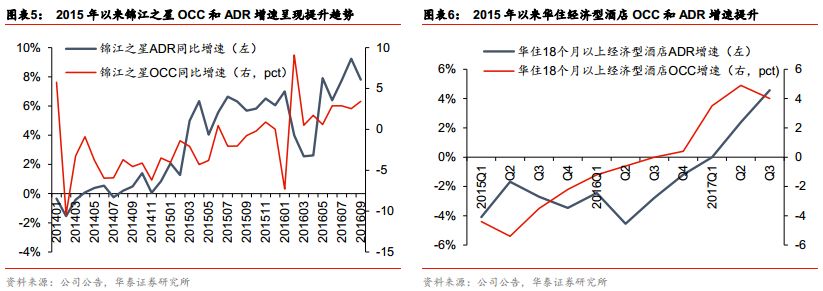

2016年酒店业开始景气上行周期

本轮国内酒店行业复苏起始于

2016

年底,华住、首旅如家、锦江三大集团领先行业一年左右开始复苏。

根据

STR

数据,中国酒店行业整体

RevPAR

增速在

2015

年

2

月触底回升,

2016

年

12

月为三年来首次由负转正(

+3.2%

),标志着行业进入整体复苏阶段,此后

RevPAR

增速呈现上升趋势。华住、首旅如家、锦江三大酒店集团

RevPAR

增速同样在

2015

年

Q1

见底反弹,但复苏速度更快,

15Q4

如家

RevPAR

率先转正(

+1.5%

),随后

16Q1

华住(

+1.5%

)、锦江(

+0.2%

)同样实现正增长,三大集团大约领先行业整体一年左右开始复苏。

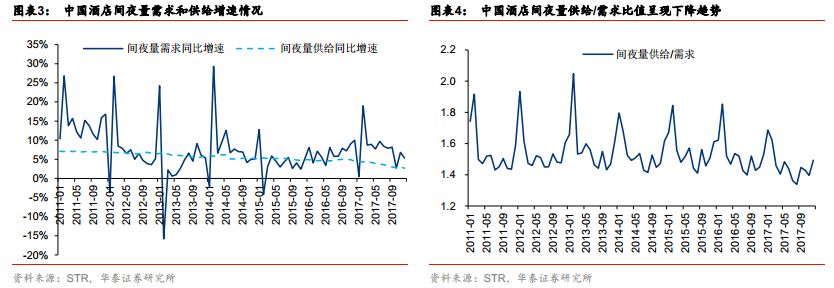

我们认为以三大酒店集团为首,本轮酒店行业景气度持续提升来源于两个方面:经济型酒店进入向上周期,和消费升级催生的中端市场崛起:

1

)国内经济型酒店供给增速放缓,行业供需格局持续优化。

随着消费升级,消费者对于酒店住宿品牌和服务要求大幅提升,行业进入门槛随之提高;经济型酒店供给过剩、同质化严重,房价滞胀,而成本端租金、人工成本持续上涨,酒店预订线上渗透率提升,

OTA

集中度提升导致渠道费用大幅提升,行业利润空间缩窄。根据

STR

数据,

2011

年以来中国酒店整体供给增速呈现下降趋势,考虑到中端酒店高速增长,经济型酒店实际增速下降更快,经济型酒店供需结构持续优化。

入住率企稳回升,产品提档升级,行业进入提价周期。

随着行业供需向好的趋势确定,入住率企稳回升,酒店经营者提价动力较强。

2015

年以来经济型酒店

OCC

和

ADR

增速持续提升,截至

2017

年

Q3

,根据公司公告,华住

/

如家

/

锦江经济型酒店

ADR

增速分别达到

4.6%/3.3%/8.3%

,且呈现增速加快趋势。随着

OCC

逐步增速呈现放缓趋势,我们预计

2018

年

ADR

增长将成为龙头酒店

RevPAR

提升的主要驱动力。

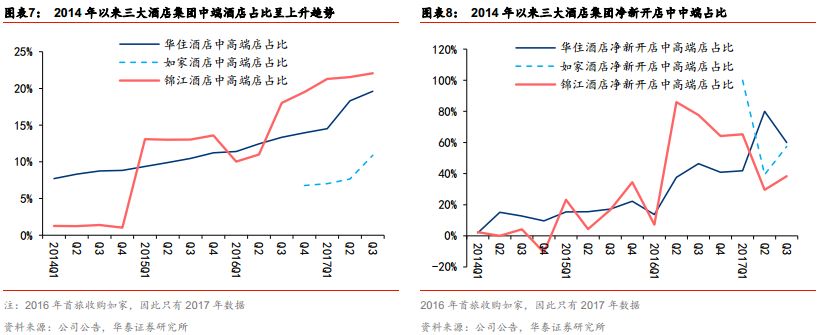

2

)消费升级促进产业结构升级,中端酒店

RevPar

提升更快,开始加速扩张。

80

、

90

后成长为新一代酒店消费主力,消费能力和消费观念升级,中端酒店住宿需求旺盛

。根据盈蝶咨询数据,

2014-2016

年我国中端连锁酒店门店总量

CAGR

达到

53.3%

,目前国内三大酒店集团中端酒店占比快速提升,且

OCC

和

ADR

相比经济型酒店增长更快,驱动整体

RevPAR

高速增长。根据公司公告,

2017

年华住中端品牌净新开店分别达

316

家,占新开店比达到

66.25%

;我们预计首旅如家和锦江

2017

年中高端净新增门店

258/366

家,占净新增门店总量

57.3%/44.3%

。

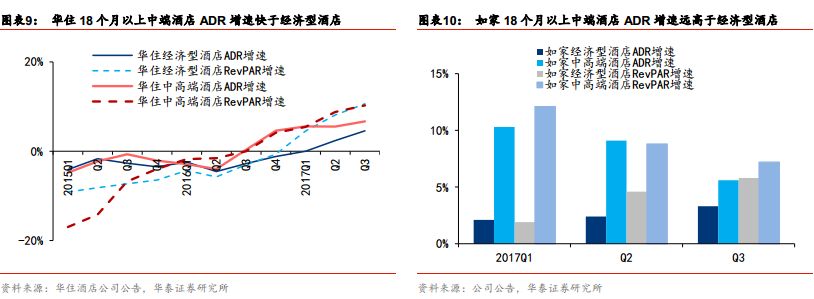

17

年前三季度,公司财报显示华住酒店

18

个月以上中端酒店

ADR

增速高于经济型酒店

2-3 pct

,而首旅如家中端酒店与经济型酒店同店

ADR

增速差达到

5 pct

以上。

中美比较,国内龙头规模和盈利待提升

通过中美酒店行业对比,我们认为中国酒店行业在供给总量、连锁化率、供给结构、市场集中度、提价周期五个方面与美国存在较大差距,国内龙头规模和盈利能力仍有明显提升空间。

规模成长:总量空间广阔、连锁化率提升,龙头有望继续提升市占率

1

)供给总量提升:连锁酒店人均客房拥有量还有翻倍空间

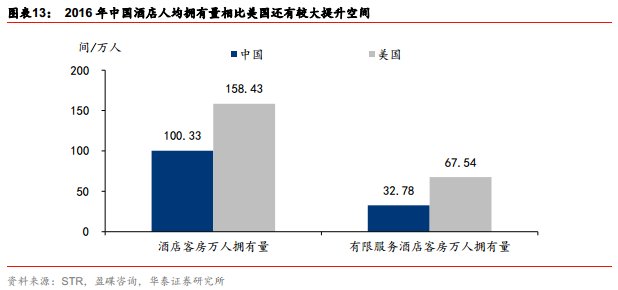

从人均客房拥有水平来看,中国酒店物业相比美国仍有较大差距,增量空间广阔。

根据盈蝶咨询和

STR

数据,截至

2016

年底中国酒店行业客房总数

1410

万间,万人客房拥有量约为

100.33

间,相比美国

158.43

间

/

万人的水平还有大约

50%

的提升空间;有限服务酒店客房总数

461

万间,万人客房拥有量约为

32.78

间,相比美国

67.54

间

/

万人还有大约一倍的提升空间。随着中国城市化进程继续,尤其是三三线城市、中西部地区快速发展,未来酒店行业仍然存在广阔的增量市场。

2

)连锁化扩张:预计国内龙头可维持

5-6

年扩张周期

连锁化率仍有较大提升空间,预计国内酒店龙头连锁化扩张可以维持

5-6

年。

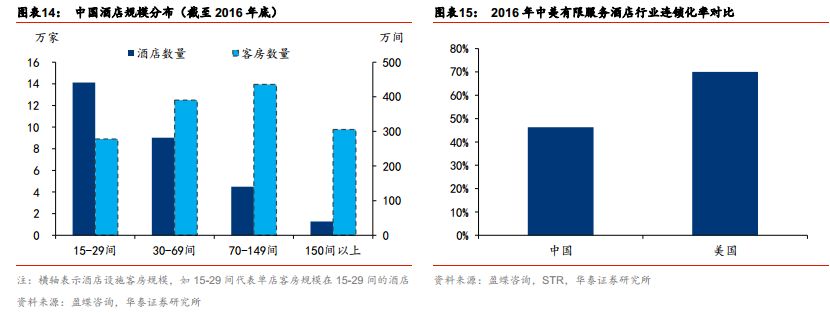

根据盈蝶咨询数据,截至

2016

年底,我国有限服务连锁品牌酒店总计

2.42

万家,客房

213.5

万间,而全国

70

间房以上、四星级以下酒店(符合该条件的酒店具有改造为连锁酒店的价值)有

4.16

万家,总客房数量

460.6

万间。按照客房数量口径计算,

2016

年我国有限服务酒店连锁化率为

46%

。假设未来中国酒店连锁化率达到同期美国

70%

的水平,则意味着将会有

109

万间客房被连锁化。根据盈蝶咨询数据,

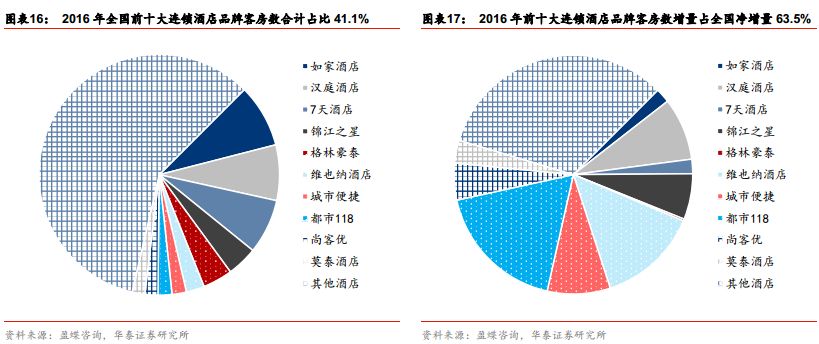

2016

年国内前十大连锁品牌酒店新增客房

10.5

万间,占全国新增有限服务酒店的

63.5%

。假设未来维持这一比例和开店速度,预计前十大酒店品牌能够维持大约

5-6

年连锁化扩张周期。

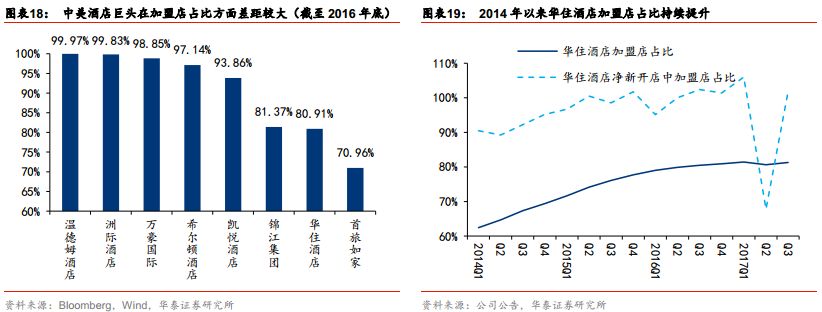

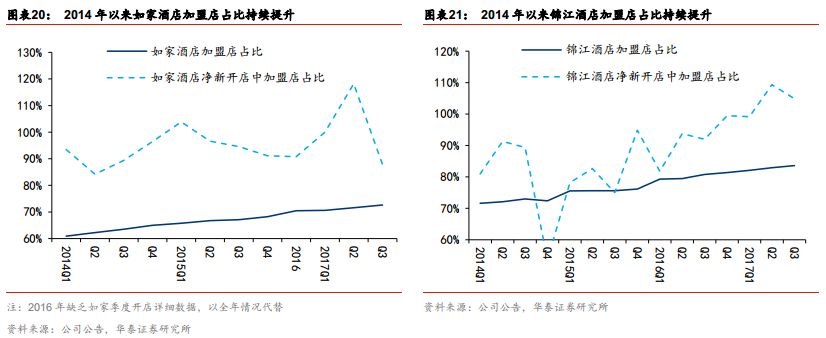

轻资产加盟输出是连锁化扩张的主要方式,龙头酒店加盟占比预计还有

15-25 pct

的提升空间。

参考美国酒店发展历史,酒店行业往往随着成熟度提升由重资产向轻资产模式转型,从

2016

年各酒店加盟店占比结构来看,相比美国酒店巨头万豪国际(

98.85%

)、希尔顿(

97.14%

)、洲际酒店(

99.83%

)、凯悦酒店(

93.86%

)、温德姆酒店(

99.97%

),我国酒店龙头华住酒店(

80.91%

)、首旅如家(

70.96%

)和锦江酒店(

81.37%

)仍有较大差距。由于我国酒店行业起步较晚,目前国内龙头以加盟输出为主要扩张手段,酒店总量和净新增店中加盟店占比迅速提升。

3

)市场集中度提升:三大龙头有望继续扩大市占率

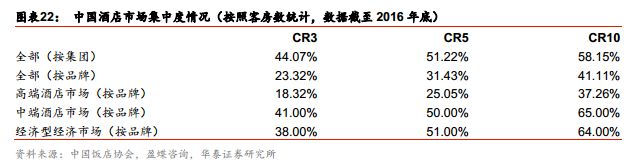

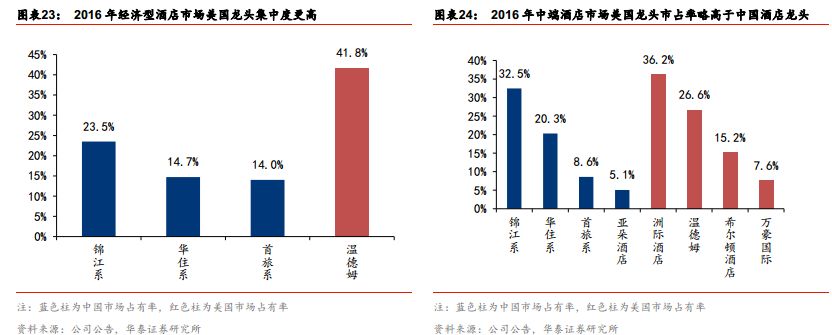

参考美国市场,中国经济型酒店和中端酒店市场集中度仍有提升空间。

根据中国饭店协会和盈蝶咨询数据,华住、首旅如家和锦江三大集团在中国市场占有率显著超越其他品牌。按照

2016

年酒店集团市占率统计,

CR3

为

44.07%

,

CR5

为

51.22%

,

CR10

为

58.15%

。从品牌市占率来看,经济型酒店和中端酒店市场集中度显著高于高端酒店市场。但是按照集团市占率来看,根据

STR

数据,截至

2016

年底,温德姆在美国拥有经济型酒店客房数

32.7

万间,市占率达

41.77%

,相比之下中国三大巨头锦江(

23.5%

)、华住(

14.7%

)和首旅如家(

14%

)仍有较大差距。中端酒店市场方面两国差距相对较小,洲际、温德姆、希尔顿、万豪四大酒店集团在美国市占率(

CR4 85.6%

),高于锦江、华住、首旅和亚朵四大集团在中国市占率(

CR4 66.5%

)。

盈利能力提升:产品升级、发力中端,有望维持提价周期

1

)供给结构优化:中端酒店供给预计还有

2

倍提升空间

中国经济型酒店占比过高,中端酒店供给还有

2

倍提升空间。

截至

2016

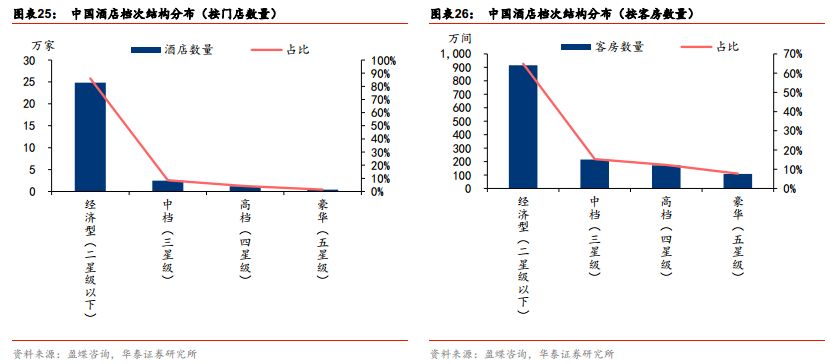

年底,根据盈蝶咨询数据,我国酒店行业结构呈现典型金字塔结构,经济型(二星级以下)档次酒店占比过高,酒店门店数量占比

86%

,客房数量占比

64.9%

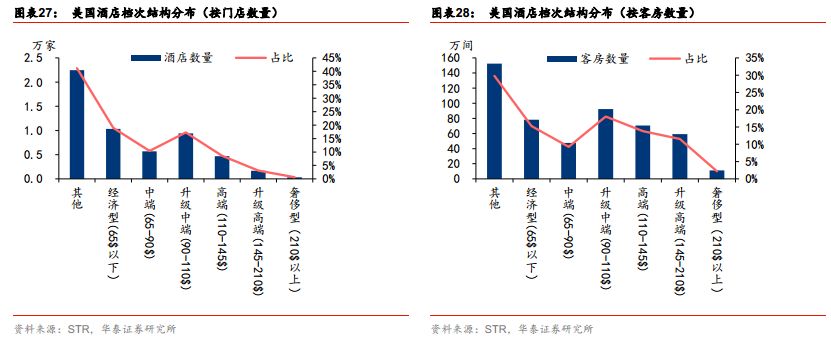

。相比之下,美国经济型及以下(经济型

+

其它)酒店数量占比为

60.1%

,客房数量占比

45.1%

。中端酒店方面,美国大约

27.7%

的酒店和

27.3%

的客房属于中端和升级中端档次,而中国仅有

8.5%

的酒店和

15.2%

的客房属于中档(或三星级)的层次。从占比结构来看,美国中端酒店占比是中国的

2-3

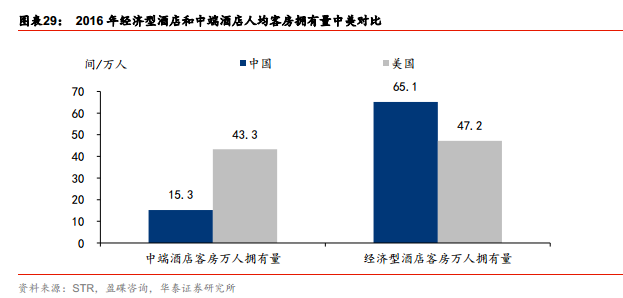

倍。从人均客房拥有量来看,中国中端酒店为

15.3

间

/

万人,美国中端酒店(中端

+

升级中端)为

43.3

间

/

万人,是中国的

2.8

倍。综合来看,中国中端酒店供给还有大约

2

倍提升空间。

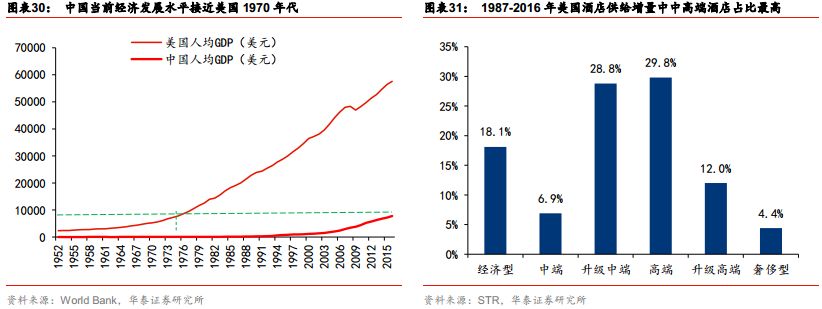

中国目前处于美国

1970

年代发展水平,中高端酒店有望迎来发展黄金期。

根据

World Bank

数据,

2016

年中国城镇化率仅

57.35%

,相当于美国

1945

年水平;人均

GDP 7199

美元(美元现价计算),相当于美国

1976

年水平。美国酒店行业从

1970-1980

年代开始实现中高端酒店品牌的崛起,根据

STR

数据,

1987-2016

年美国酒店供给增量中约

35.7%

由中端酒店贡献,

41.8%

由高端酒店贡献。考虑到当前国内消费升级趋势明显,我们认为中端酒店刚刚开始实

现高速增长,未来发展空间广阔。

2

)长期提价趋势:未来

3

年提价周期有望延续

参考美国经验,酒店

OCC

往往领先

ADR

变动

,

预计未来

3

年国内酒店龙头仍将处于提价周期。

参照美国和中国酒店行业数据历史变化,

OCC

往往领先于

ADR

变化。

2017

年前三季度华住酒店平均

OCC

和增速在三大集团中处于首位,考虑到酒店行业季节性效应,一般

Q2

和

Q3

为酒店入住率最高的季度。

17Q2/Q3

华住

OCC

分别为

90.1%/93%

,同比增长

4.9/4.0pct

。参考华住

Q2/Q3

历史

OCC

最高值分别为

98%/97%

(

2010

年),假设

OCC

按照当前增速达到历史旺季最高水平,则华住

OCC

还可维持大约

1-2

年(

4-7

个季度)的上涨周期。按照同样测算方法,我们预计如家还有

2-3

年提升周期。考虑到

ADR

变动的滞后于

OCC

大约

1

年左右,我们认为酒店龙头未来

3

年涨价趋势维持的可能性较大。

ADR

快速提升有望传导到利润端,带来业绩高增长。

考虑到人力和租金在短期内相对稳定,随着酒店产品升级、价格提升,利润率有望持续提升,带动业绩高增长。

继续看好酒店行业高增长,推荐首旅酒店、锦江股份

中国有限服务酒店行业起步较晚,相比美国成熟的酒店市场还有较大差距,市场连锁化率较低、龙头酒店集团资产较重、产品档次结构相对低端,未来连锁化率、加盟店和中端酒店结构占比提升空间广阔。预计华住、如家和锦江三大集团一方面通过存量整合和加盟管理输出快速扩张经济型酒店,另一方面借助升级改造和物业翻牌加大中端酒店布局,实现规模和盈利能力双提升,业绩高速增长,未来成长空间广阔。

维持首旅酒店“买入”评级。

首旅如家管理机制优秀,

17

年

6

月对高管推出限制性绩效现金激励,会员体系建设顺利推进,内部管理效率有望持续提升;公司与首旅集团旗下首汽、康辉、全聚德、东来顺等对接合作打造顾客生态圈。通过发力加盟管理输出和中端酒店提升盈利水平,有望实现业绩持续高增长。公司

17-19

年

EPS 0.78/1.03/1.27

元,对应

PE 41.1/31.13/25.24

倍,维持“买入”评级。

维持锦江股份“增持”评级。

锦江股份实现对卢浮、铂涛和维也纳并购后成为全球第五大、中国第一大酒店连锁集团,产品体系完善、规模优势显著,未来发力中端、凭借

WeHotel

平台整合内部体系,将进一步打开公司成长空间。考虑到公司业务整合空间广阔,前后端资源充分融合尚需时日,建议积极关注整合进程。公司

17-19

年

EPS 0.95/1.18/1.29

元,对应

PE 39.98/32.19/29.44

倍,维持“增持”评级。

风险提示

市场竞争加剧风险

:随着行业景气提升,供给增加有可能导致竞争加剧,影响行业整体盈利水平;

行业景气度变化风险

:酒店需求主要来自于旅游和商旅需求,受宏观经济影响较大,如果需求端发生较大波动会影响行业整体景气度水平。

往期报告集锦:

第二十一弹!锦江股份:1月RevPAR提升趋势延续

第二十弹!顺周期调结构,酒店长期高景气

第十九弹!首旅酒店:如家业绩靓丽,龙头继续高增长

第十八弹!景气上行,龙头扩张享估值溢价