2017年一季度,沪铜延续16年末趋势年后大幅拉涨触及年内高点50650元/吨,随后震荡整理,整体一季度在50500元/吨-43500元/吨区间跳跃。展望二季度,铜价能否迎风破浪,抑或烟花易冷。。。

序:《桃花扇.离亭宴》:俺曾见,金陵玉树莺声晓,秦淮水榭花开早,谁知道容易冰消!眼看他起朱楼,眼看他宴宾客,眼看他楼塌了。这青苔碧瓦堆,俺曾睡过风流觉,把五十年兴亡看饱。

前言:分析商品市场,不单是要分析现货市场的供需情况,而且更为重要的三个层面是:一,金融属性,这跟全球宏观货币环境的情况,汇率的升贬值,利率的变化,国家的经济和财政政策息息相关。二,商品属性,即供需关系基本面,是否一定时期内资源错配,供需失衡等情况。三,商品交易属性,技术面分析及资金博弈情况。

背景:2016年商品触底季线反弹以来,商品期货沉淀资金逐渐持续加速流入商品市场促使商品价格大涨,其根基是供给侧改革减少工业品供给,同时居民和政府加杠杆增加地产和基建需求;但是在商品价格大涨之后,2017年供给侧改革力度明显减弱,多数工业品产量创出新高,中央多次强调金融底线思维持续加码房地产调控情况下,高债务与资产泡沫去杠杆势在必行,需求趋于回落,商品供需逆转,本轮通胀预期或已经走到了拐点。

价格影响因素分析

1、美元指数及美国经济表现

美元指数与大宗商品。由于国际大宗商品是以美元计价的,美元指数和大宗商品价格有一定的反向关系,但是2002年之后两者的负相关性越来越明显,原因是以中国为首的新兴市场崛起成为一个不可忽视的资金场所之后,一方面新兴市场的巨大需求推高了大宗商品价格,另一方面国际资本也大量流出美元资产并流入具有更高回报率的新兴市场,2016年以来,美国经济复苏相对较好,加息及缩表意向明显,不过美国新总统的政策组合是宽财政和紧货币的措施是减税和扩大基建投资,但是由于美国体制与中国不同,新政策极可能是镜中花水中月,推进举步维艰。投资者的耐心是有限的,当投资者发现政府喊得不过是口号而已,股市及商品多头就会落荒而逃。

从美元指数历史月线图来看,美元指数最大特征表现为2轮完美的16.5年周期循环,1:从1978年10月-1995年4月累计16.5年,连接2011年8月,历时16年4个月。这两轮周期均为上升6年-3/4月,下跌10年-1/2月,技术比率为:76/122=0.62,75/121=0.62.按此推论从2011年8月启动的上涨预计2017年4季度最快9月份到本周期顶,接下来就是10年下跌浪即喋喋不休的熊市。2018-2019年可能是美指的暴跌年份。

经济数据看,2017年4月美国ISM制造业指数只有54.8为本年度新低,预示着美国经济可能放缓。同时美国GDP年率初值一季度只有0.7%,为2014年以来新低,预示着市场并不满足新政府的经济政策。

2 、欧洲经济表现:一季度,欧元区综合PMI受益需求大幅增长,创6年来最高水平,欧元区经济复苏的基础正在不断巩固。在经济基本面向好,法国大选风险可控情况下,预计欧洲央行会着手讨论量化宽松政策的逐步退出事宜。此外,4月1日起,欧洲央行将按计划缩减购债规模至每月600亿欧元,直至今年12月。

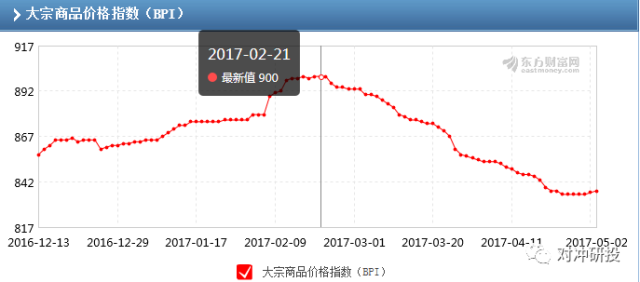

整体来看美国与欧元经济体都在紧缩货币,长期看压制通货系数的同时并不利于大宗价格。大宗商品价格指数(BPI)在一季度已然见顶。

3、中国国内货币财政经济状况及政策

一季度实际GDP环比增速1.3%,同比增速加快至6.9%(去年四季度6.7%),名义GDP同比高达11.8%,为2012年二季度以来高点。从经济基本面来看,一季度经济数据靓丽主要归功于2016年以来的房地产行情。2017年一季度房地产对GDP增长贡献率为8.3%,为历史次高(仅次于去年同期),而城市固定资产投资一季度末达到9.54%的增速,同期工业增加值增速达到7.6%。随着房地产调控政策的密集出台,二季度开始,房地产很难再作为推动经济发展的驱动力,经济下行压力可能逐步显现。

中国工业品出厂价格指数(PPI)在一季度末回调,旺季偏弱,受终端需求影响,工业生产者出场价格上升动能有限。预示着PPI可能见顶回落。

中国央行在2017年首个交易日上调利率表明央行有意收紧货币,后期央行存在进一步收紧货币的可能,将一定程度打压商品市场投机需求。根据一季度大宗各商品走势来看,商品共振旺季不旺,概因需求偏弱,央行缩表迹象明显。

2017年3月以来,近40个城市发布了新一轮房地产调控政策,范围由一二线城市向周边三四线城市蔓延。信贷金融数据中,体现房地产贷款的居民中长期贷款在2月开始回落,在新增人民币贷款中的占比也降至32.5%,这种情况说明后期房地产贷款资金面的收紧对地产销售增速有较大的负面影响,况且本轮房地产周期“高库存”、“低土地供应”的特征意味着,房地产投资的“惯性”或很难持续到2017年下半年。其次,房地产投资对制造业投资有较为明显的领先性,在高平台及货币收紧源制约下,基建投资难以完全对冲房地产投资下行的压力。2017年下半年,经济总需求下滑或将导致制造业投资与生产均转差。

铜基本面:供需错配依然存在

2017年几乎没有新增铜矿或扩产。2015-2019年预计投产的新铜矿大部分已于2015-2016年开始运行。2013 -2015年铜价下跌,令铜矿企业在2015 -2016年延迟了资本支出,并将在2017年继续减持债务,阻碍了2017-2019年的铜矿扩张计划。2016 年大部分50 kt/y以上的铜开采项目被延迟,新铜矿产量也在2017-2024年缓慢下降。

瑞银在最新报告中表示,预计2017年铜市场将出现50万吨供应缺口,从而将明显提振铜价,预计2017年铜供应增长将持平,需求将增长3%至4%,现货铜价将上涨20%。

矿山的罢工自2017年以来频繁干扰产出

1、全球最大的必和必拓旗下Escondida铜矿工人在2月和3月份举行了长达44天的空前大罢工,令该露天运作的生产完全停止。这是四十多年来智利开采行业发生的最长久的一次罢工。持有Escondida铜矿30%股权的力拓预估,该矿到今年7月以前将不会达到产能水平,表明进入第二季度,此次罢工将持续影响智利矿场产出。

必和必拓已将2017财年的产量预估下调至80,000-800,000吨,此前预估为107万吨。罢工导致的Escondida铜矿产量减少已迫使政府下调智利今年的铜产量预估。

在4月份,智利铜委员会下调2017年智利铜产量预估至不到560万吨,低于1月预估的580万吨,因Escondida产量较此前预估减少180,000吨。

2、4月,美国自由港迈克墨伦铜金矿公司(FreeportMcMoRan Inc)印尼分公司工人威胁从5月1日起至5月底在Grasberg铜矿举行罢工。而资方态度强硬威胁并警告称可能会惩戒罢工工人。这无益于解决问题。

3、4月,印尼Papua铜矿的工人与警察发生冲突,导致数人受伤。

印尼新规要求自由港取得新的矿业许可、出让51%的股权、建立第二座铜冶炼厂、让渡仲裁权和支付更多税款。

自由港方面则坚持认为新的许可应当与30年合同一样的金融和法律保障,该公司在2月曾向印尼政府递交通知,称如果6月17日前无法达成一致,那么将开始仲裁。

铜出口恢复进程有任何推迟都将会给铜价带来支撑。

除了停产干扰,2017年下半年矿山的劳工谈判主要为:

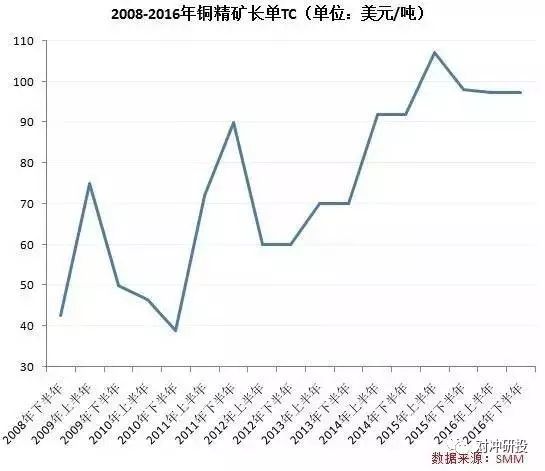

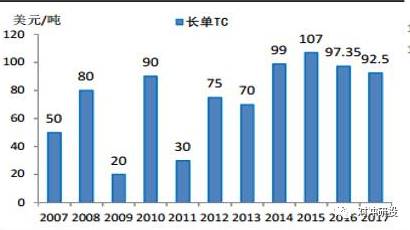

长单TC的变化

铜精矿加工费费水平高低的重要因素是铜矿砂的供求关系。一般而言,当铜矿砂供给短缺时,矿山在对冶炼厂商的谈判中占据主动,其支付的加工费就会下降;当铜矿砂供给充裕时,其支付的加工费就会上涨。换言之,铜精矿加工费与铜精矿的供给量具有正相关关系。正因为如此,一般可以将铜精矿加工费的变化称之为铜精矿供需的晴雨表。

一季度末,中国铜原料联合谈判组(ChinaSmelters Purchase Team,CSPT)已经同意将二季度铜加工精炼费削减 11%,因之前全球两大铜矿生产受阻致使全球原材料供应减少。中国铜原料联合谈判组已经将二季度铜加工精炼费(TR/RCS)定为每吨80美元和每磅8美分,低于一季度的每吨90美元和每磅9美分。

2017 年以来,现货市场铜精矿加工费报价一直低于冶炼企业的采购极限价格,这一定程度上抑制了国内精炼铜产量的释放。

上表:近年中国新增冶炼产能

中国有色金属工业协会公布中色铜产业景气指数监测结果显示,2017年中色铜产业景气指数持续两个月回落,目前仍处“偏冷”区间。

铜技术面:铜短期呈现震荡整理

看CRB大数据图,伦铜1336-8800美元属于超级年线3-5浪行情,自2006年8800美元起,伦铜进入了超级年线4浪行情,8800-2817美元月线走了5波行情,超级年线4浪,属于调整浪,需要遵循ABC浪的法则。目前看到的ABC浪,只是超级年线4-A浪里的季线级别的子浪,季线C浪始于10184美元,C浪必须走abc+12345的组合形态。

伦铜在6045和6204两处,计数定律和对应关系均显示要发生质变,结合文华商品指数和工业品指数观察,质变已在6045美元处发生,伦铜只是由于惯性的缘故,出现了周线借波的行情,浪形的质变发生在6204美元处。

伦铜6204开始进入了月线C-c浪,4318-6204已将图表调整到位,为周线走ABC+12345埋下了伏笔。10184-4318周线走了29波13个形态,按理4318之后的反弹,周线应走5个形态5个形态,但为了C-c浪,没有按常理出牌,却走出了7波7个形态,使10184-6204走出了36波20个形态,形成了完美的对应和计数关系,为C-c浪周线走5个形态5或9波做好了准备。10184-6204月线走了10波4个形态,由于有计数和对应关系的要求和约束,月线C-c 浪只能走3波和1个形态,即月线C-c浪由月线第11、12和第13波组成。月线和周线余下的结构已经相当清晰,只是人们被常规的思维所禁锢,认为价格已相当低了,不可能再跌。

结束语

近期铜价受到宏观因素影响,供需错配的担忧被提前反应,展望二季度,供需矛盾会持续加剧,铜价的高位震荡将会结束,基本面将支持铜价重心下移,宏观面随着金融监管趋严,美国加息临近,六月半年表的担忧,市场对流动性的担忧易增难减。市场投机情绪逐步低迷,铜价将在供给端的单兵释放后开启跌势。弱势反弹恐只能在三季度体现。

— END —