房价问题是萦绕在国人身边挥之不去的痛。房价本身高不高要结合需求端收入情况、地区资源紧缺性、政策等因素考虑。而房价的升值空间则取决于价值与炒作。

目前,炒房行为已经被勒令停止,从

2017年下半年以来,这轮史上最严调控虽有波折,但却保持了顽强的政策定力。时至今日,房地产调控依旧在进行中,对于炒房行为的打压从没有停息过。

而且,从这两年的变化来看,炒房也只能退居幕后。炒特色小镇,特色小镇被打压、炒

REITs,REITs被打压、炒租房,租房被打压、炒养老地产,养老地产被打压……只要是关于房地产的炒作一定会招致监管的严打。

今年

4月19日,中共中央政治局召开会议,重申坚持房子是用来住的、不是用来炒的定位,落实好一城一策、因城施策、城市政府主体责任的长效调控机制;

5月18日,银保监会发文,明确了整治违规向房企“输血”的乱象;

6月14日,中国人民银行成都分行发出紧急通知,“要求各家银行一手房首套按揭利率不得低于上浮 15%,二套房不得低于上浮20%”;

7月30日,中央政治局会议提出,不将房地产作为短期刺激经济的手段。

很明显,炒作不可能再作为房价上涨动力。那回归本源的资产价值又如何呢?

回顾历史,在宏观层面,房价是与一国工业化进程呈正比关系。其中逻辑也不难理解:工业化是近代经济发展的基础,工业化代表了实体经济。实体经济越发达,经济基础越牢固、人民收入越稳定(我这用

“稳定”而非“高”,因为买房大多需要贷款,贷款能否定期偿还取决于收入稳定程度而非短时间的高低),房价有了上述基础,价格上涨才是健康、可持续的。

可是,眼下的实际情况如何呢?

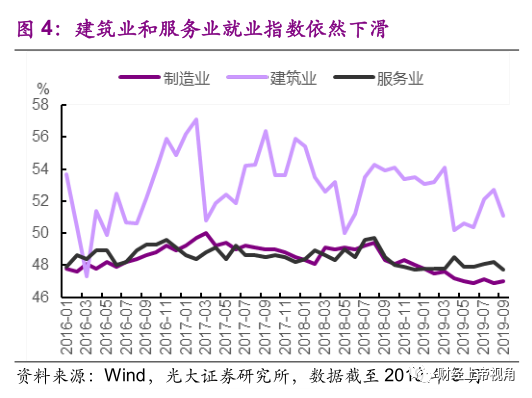

伯南克和耶伦都说过,失业率是所有经济指标中最重要的指标。自

2018年9月份开始,全行业就业形势就不容乐观。当然,很多人把主要原因归咎于特朗普。

原因是什么不是本文重点(这问题在当下的言论环境中不可能细说),当前有一项共识是,未来很长一段时间内,中美之间将保持竞争关系。即未来宏观环境发生大变化的可能性非常低。

同时,国内经济转型也定调于产业升级与向服务业转型。中国工业化发展相较过去

40年,增速必然放缓。

换而言之,房价继续上涨的基础并不成立。结合早就高企等房地产泡沫来看,根据市场规律而言,房价更应该下跌。只不过,迫于某些压力,在行政层面考虑,房价不能下跌,那就只能这样耗着,等通胀与收入增长逐渐填平泡沫形成的价值与价格之间的真空带。代价可能是一至两代人。

实际上,关于未来的房价形势,房地产业内的一线企业早就看出问题了。且不论李嘉诚这种高瞻远瞩、看破红尘的超人,即使一般人也已经看出了未来走向。

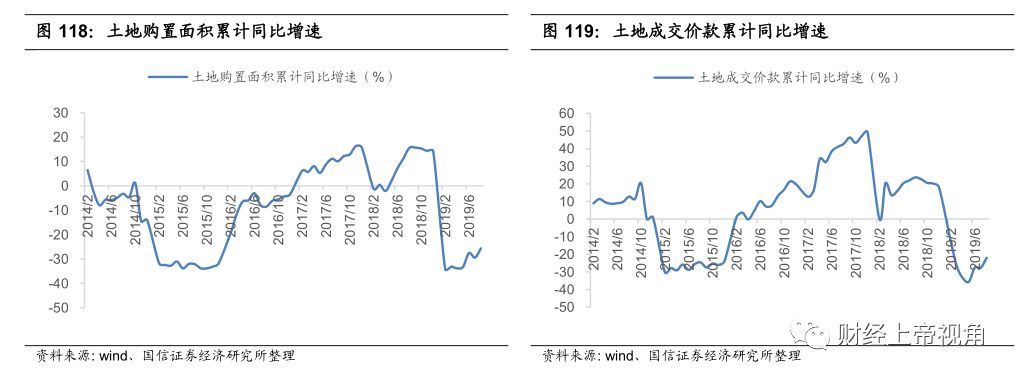

从去年开始,房地产开发商拿地的热情明显下降。这种情况在上一轮调控时也出现过。

2014年那轮号称“史上最严调控”最终以政策松动、妥协收场。当年那轮调控相比这次根本算不上严厉。

很多解释称,开发商不愿拿地是受政策影响。但深入思考一下,除了对于政策的判断外,开发商肯定还看到了其他原因。政策即是一种调控工具,也是一种指导方向。开发商终究是商人,商人最擅长的就是对于市场的判断。

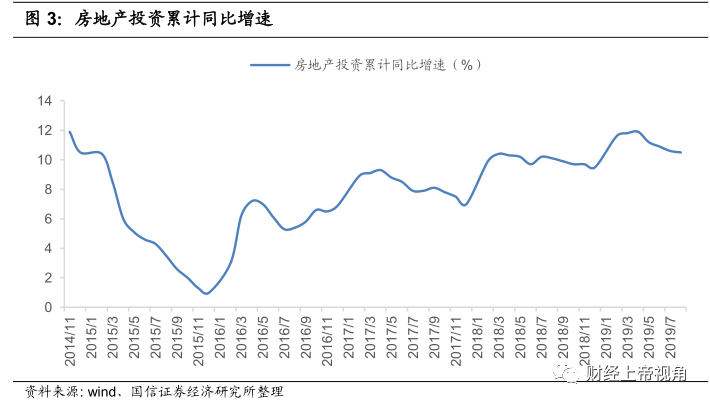

此外,还有一个有意思的现象。从数据上看,房地产行业的发展保持着相对稳定的增速。但是,这其中最大的障眼法就是以价格代替销量。

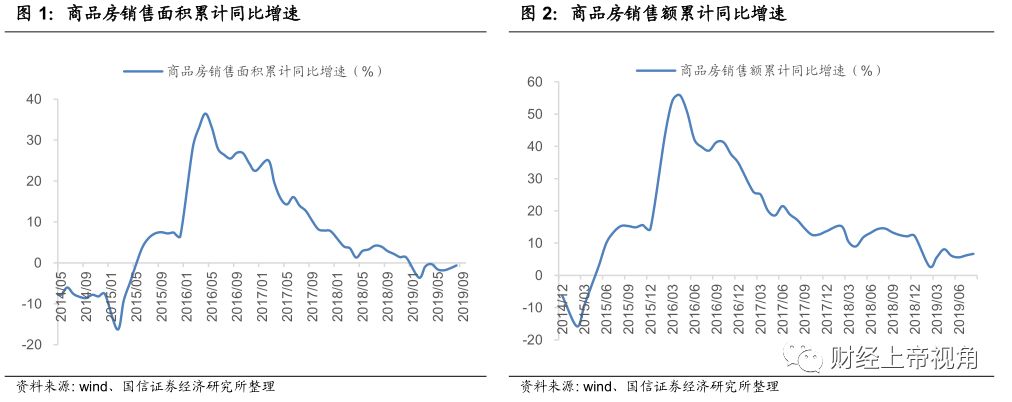

仔细看数据的话会发现,房地产销售金额的确还保持着增长势头。虽然增速放缓,但至少还在增长。

可如果结合面积数据的话会发现一个奇怪的现象

——实际售出的房屋在减少,而金额在上升,说明房价依旧在上涨。

这种现象在之前也发生过,有一个名词叫

“有价无市”。价格的上涨并非建立在实际交易上涨的基础。如果还不理解的话可以用股市中的股价与成交量关系去理解。一般有成交量为基础的上涨都是被市场重点关注的股票,无量上涨往往是庄家控盘所致。