百融信贷决策审批系统,作为集成式、一站式的风控服务平台,基于百融金服的大数据和风控云等技术理念,结合机器学习和人工智能算法的新科学,从数据规则、审贷规则集、风控模型等不同层面帮助客户实现包括贷前审核、贷中监控和贷后管理的整个全生命周期的风险管控,降低风险运营成本,提高批贷资产质量,为客户保驾护航。

官网 | www.datayuan.cn

微信公众号ID | datayuancn

本产品为数据猿推出的

“金融科技价值—数据驱动金融商业裂变”

大型主题策划活动第一部分的

文章/案例/产品征集

部分;感谢

百融金服

的产品投递

1、产品名称

信贷决策审批系统

2、所属分类

金融科技·风控

3、产品介绍

百融信贷决策审批系统,作为集成式、一站式的风控服务平台,基于百融金服的大数据和风控云等技术理念,结合机器学习和人工智能算法的新科学,从数据规则、审贷规则集、风控模型等不同层面帮助客户实现包括贷前审核、贷中监控和贷后管理的整个全生命周期的风险管控,降低风险运营成本,提高批贷资产的质量,为客户保驾护航。

百融信贷审批系统不仅支持全流程化管理,还可根据客户需求实现模块化的灵活配置,包括反欺诈系统、贷前审批系统、贷中监控系统、大数据催收系统等模块化产品,客户既可以选择组合模块,又可以选择单个的模块使用,也可选择全流程的系统服务。同时百融决策审批系统可实现与客户原有业务审批系统、外部系统、数据平台等进行高效的数据交互,有效的提高审批效率。

4、应用场景/人群

百融信贷审批决策系统可以为有消费场景的信贷产品,如汽车金融、消费金融、医美分期、教育分期、旅游分期等,和无消费场景的信贷产品,如工薪贷、线下现金分期、线上现金分期等与信贷业务相关的企业客户提供服务,这些信贷结构都可以使用百融的信贷审批系统;主要的使用这个系统的客户群是自身没有信贷审批系统,但需要通过信贷审批系统完善信贷管理流程的信贷机构。

5、产品功能

百融决策审批系统核心功能包括系统设置模块、配置中心模块、规则中心模块、模型中心模块、案件管理模块和统计中心模块六大部分,下面将展开具体介绍:

5.1系统设置模块

系统设置模块可以支持系统管理员对机构、用户、角色进行新建、修改、查询等操作;并自动记录每日用户登录信息,在日志查询中可对以往登录信息进行跟踪查看。

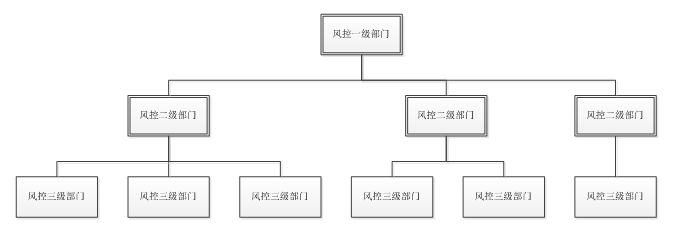

机构设置支持多部门,跨区域联合风控,为中大型银行提供组织架构统一、权限可配置、各级分工协作的风控审批系统。如省级风控中心可管理本省各地市级别的风控部门,各地市级别风控中心可分管本地市下各县级或乡镇风控部门。权限从上到下管理,管理范围逐层递减。

通过用户配置,可以给不同的操作员配置不同角色,不同角色可以配置不同的操作权限,实现用户及角色的精准管理和权限分配,做到权责分明。

5.2配置中心模块

5.2.1配置中心模块介绍

配置中心模块主要针对不同的产品条线,可灵活配置审批流程、审批角色,审批过程使用的数据模块、规则模块、模型模块等。

产品配置可以根据业务情况灵活配置申请人需要上传的信息以及整个流程的名称、事件、合作机构等。

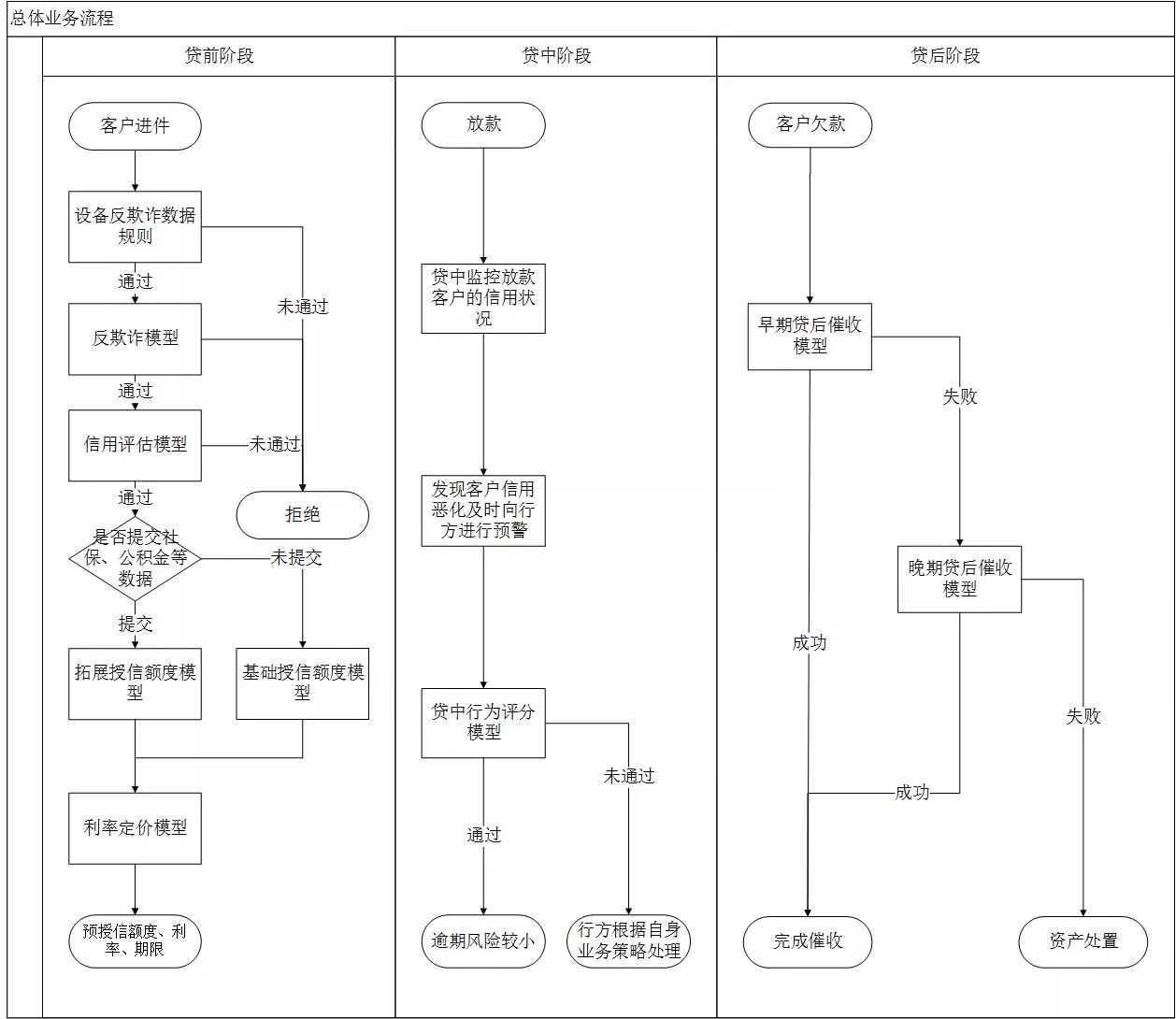

流程配置可以根据业务需求,配置不同的审批流程。整个流程配置界面清晰、可视、操作简便,只需要通过对流程节点的拖拽即可完成对业务流程的配置。百融根据整个信贷业务的行业现状,梳理并设计了覆盖贷前准入、贷中监控、贷后管理的信贷全生命周期审批流程,具体流程图如下:

在贷前阶段,主要用于线上申请,针对线上申请见不到申请人的特点,首先利用设备反欺诈数据及规则集对申请的设备进行欺诈识别,过滤掉有高欺诈风险的客户。

其次,利用反欺诈模型对申请人进行欺诈识别,判断申请人是否是本人申请,并识别欺诈意图。由于旅游分期场景下客户对分期申请人了解有限,无法全面评估申请人的信用状况,百融将从商品消费、媒体阅览、支付消费、航旅行为等不同维度,对客户的信用风险进行全面评估,判断客户的还款能力和稳定性。

最后根据客户提供信息的不同,利用基础授信额度模型或拓展授信额度模型,对经过反欺诈和信用评估的客户进行预授信额度、期限的设定,利用利率定价模型对申请客户的利率进行设定。

在贷中阶段,通过整合客户行内的数据以及百融的贷中模块,监控借款客户信用恶化、共债变化和联系状态等情况,根据风险管理规则和策略识别和量化风险。若出现信用恶化倾向,第一时间将风险预警消息推送给客户,根据贷中行为评分模型判断逾期概率,实现风险的持续监控和前瞻性管理,有效预防风险的发生。

在贷后阶段,大数据催收对传统催收模式有颠覆性变革,利用大数据科技手段充分挖掘逾期客户个人资产价值,通过早期催收模型、晚期催收模型识别个人信贷客户潜在风险与价值。以此协助客户解决逾期、不良管控的顽疾,降低委外催收成本,同时实现风险管控的前移,早发现,早管控,早催收,及时止损。

5.3规则中心模块

5.3.1规则中心模块简介

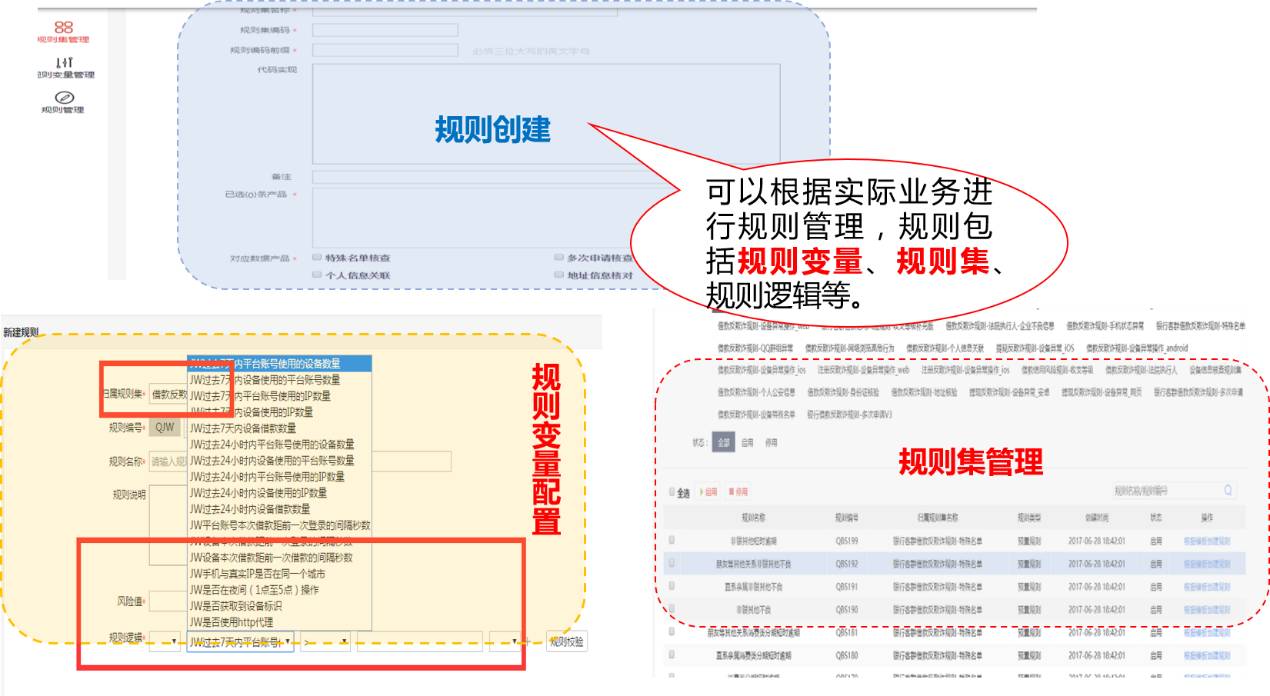

规则中心模块可实现规则初始化、规则集管理、规则变量配置、规则回溯、规则应用等功能。

5.3.1.1规则初始化

数据是规则的基础,百融可以为客户配置上千余条百融专家规则,同时,百融也可以为用户提供,基于用户自有数据的相关规则。如下图所示:

基于用户数据的相关规则,需根据用户数据的特点再议。

5.3.1.2规则集管理

百融根据不同场景下,总结出成百上千条规则。为了便于规则的管理和使用,将各种规则合并为规则集。并且可对整个规则集进行批量启用、停用、删除等操作。

5.3.1.3规则变量配置

可以根据实际业务需求,对规则变量进行灵活配置,包括规则变量的新建、查询、启用、停用、删除、编辑等。

规则变量配置将结合行方数据平台数据,对数据平台中的数据进行灵活配置规则,保证客户后续采购的任何第三方数据可以在规则中心搭配相应的规则进行使用。

5.3.1.4规则回溯

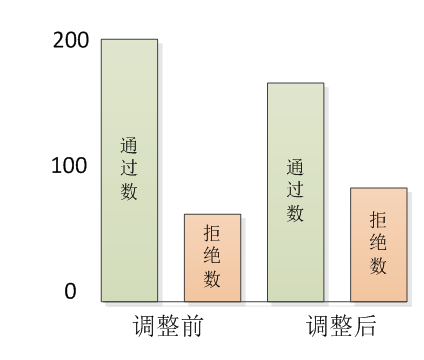

规则阈值的高低,决定了进件量的多少:如果阈值过高,容易拒绝部分优质客户,导致收益降低。反之,如果阈值过低,容易接受风险偏高客户,同样导致收益降低。因此,需要平衡客户的风险与通过率的关系。规则回溯,即通过分析历史进件,以分析客户风险与通过率,效果图如下:

5.3.1.5建议规则使用

通过规则回溯,以识别规则对历史进件的影响。如果规则阈值调整符合进件量与风险的平衡,则可将相应规则上线启用。

方便数据在线分析,并保证数据与生产环境与测试环境相隔离。

5.4建议使用规则

5.4.1反欺诈规则

百融反欺诈的规则经由复杂网络、深度学习等机器学习方法开发,总结、归纳,作为了百融预置规则集。这些规则经过复杂的数据变换、处理和聚合后,体现出了良好、稳定的表现,并且在多个客群上有非常明显的反欺诈功效。

百融预置规则集可以根据客户需求选择适用规则投入使用,如黑灰名单查询、法院执行情况查询,申请信息关联查询等规则策略、设备反欺诈规则集等。同时,通过后续对信贷机构客群的了解加深和对数据的细致分析,百融会开发客制化规则并检验效果,择优选用、部署,确保客户的审批质量。

5.4.2信用评估规则

百融可以通过自有的客群评分模型帮助信贷机构在自有数据不足的情况下,对相应的消费场景和客群做信用评估,可以满足客户的冷启动的需求;对于有一定数据量积累或冷启动后信贷机构积累一定量的数据后,百融可以根据信贷机构的信贷应用场景,进行定制化的模型建设,形成更加具有针对性的模型和规则策略。

5.5模型中心模块

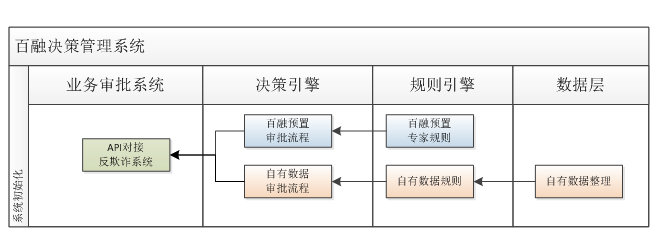

模型中心模块实现模型平台化部署,根据客户实际业务情况搭建的模型均可部署在模型中心模块。根据配置中心的流程配置以及数据平台的数据输出,可以根据实际的业务灵活配置模型的业务流程,便于业务流程的制定与修改。同时也将保证模型及数据的输出结果保存于行内,确保行方数据安全存储,无外泄风险。

针对此次客户百融建议使用反欺诈模型、申请评分模型、基础授信额度模型、利率定价模型、贷中行为分析模型、早期催收模型、晚期催收模型。具体模型如下:

百融的反欺诈模型,是依据历史经验积累的专家判断模型,对欺诈行为的特征进行总结,提炼出对欺诈具有识别和预测能力的规则并设定相应的阈值,根据对欺诈识别和预测能力的贡献,每条规则被赋予相应的分值,命中相关规则的行为会得到累积的分值,即对单次信贷申请行为的欺诈度的综合量化结果。当分值达到一定限额(例如80分)时,将被该模型判断为欺诈行为。

除此,百融还具备机器学习的天然基因,机器学习的无监督、半监督和监督学习在百融都有了很早的探索并总结应用。百融的欺诈分位于0-100区间内。分数越高,欺诈风险越高。

申请评分模型是在反欺诈模型分析的基础上,结合人行征信数据、稳定性评估及多维数据,以输出评分的形式对申请用户的信用风险进行定量判断的模型。

根据客户的业务特征以及百融在同业的实践经验,本项目将主要采用广义线性模型框架下的逻辑回归模型来实现。逻辑回归模型具有稳定性高、解释性强、部署简易的优点,使得其广泛的应用于风险评估、市场营销等诸多领域。