最近一段时间,各种X中茅台都暴雷了。药中茅台东阿阿胶归母净利润大幅下降超过70%,摘菜中的茅台涪陵榨菜、激光中的茅台大族激光、广告界的茅台分众传媒等等均因业绩不及预期大跌,短期跌幅超过30%。

那么不禁要问,酒中真茅台会业绩暴雷吗?如果会,什么时间会发生呢?今天我们一起看看茅台的财报。

大家都知道茅台是印钞机,印钞机的定义就是手上的货供不应求,手里的钱越来越多,所以关键看财报的现金流和存货。

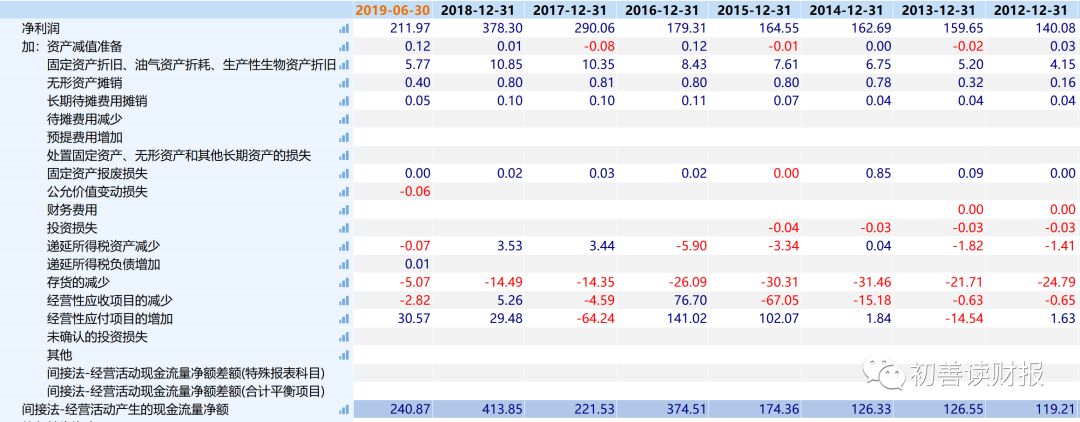

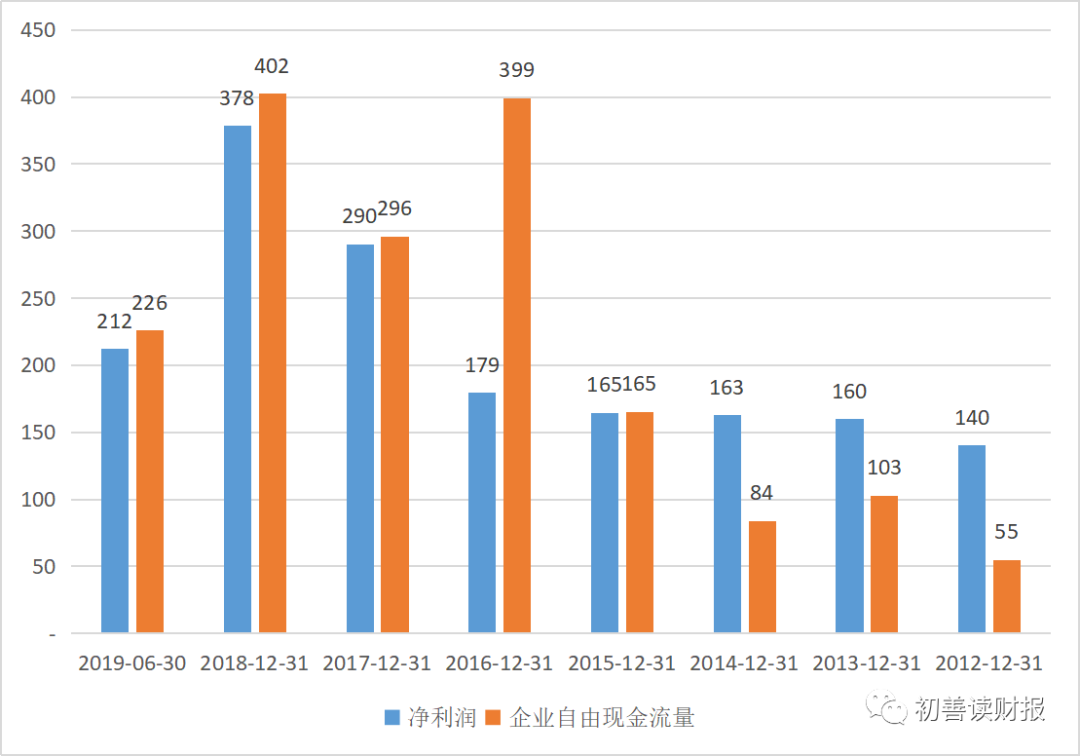

先看经营现金流,经营现金流代表公司创造现金的能力。从2012年至2019年半年报,贵州茅台累计经营活动现金流量净额高达1797亿元,平均每年创造经营现金流240亿元。与此对应的是实现了净利润1687亿元,净现比1.06,钱源源不断的流入茅台。

再看自由现金流,自由现金流代表剔除公司现金投入后创造现金流的能力。从2012年至2019年半年报,贵州茅台创造了自由现金流高达1729亿元,跟1797亿元的经营现金流比,只有68亿的投入,平均每年不到10亿。这种平均每年10亿投入可以换回240亿现金流的生意在A股即使不是独一无二,也是百里挑一了。

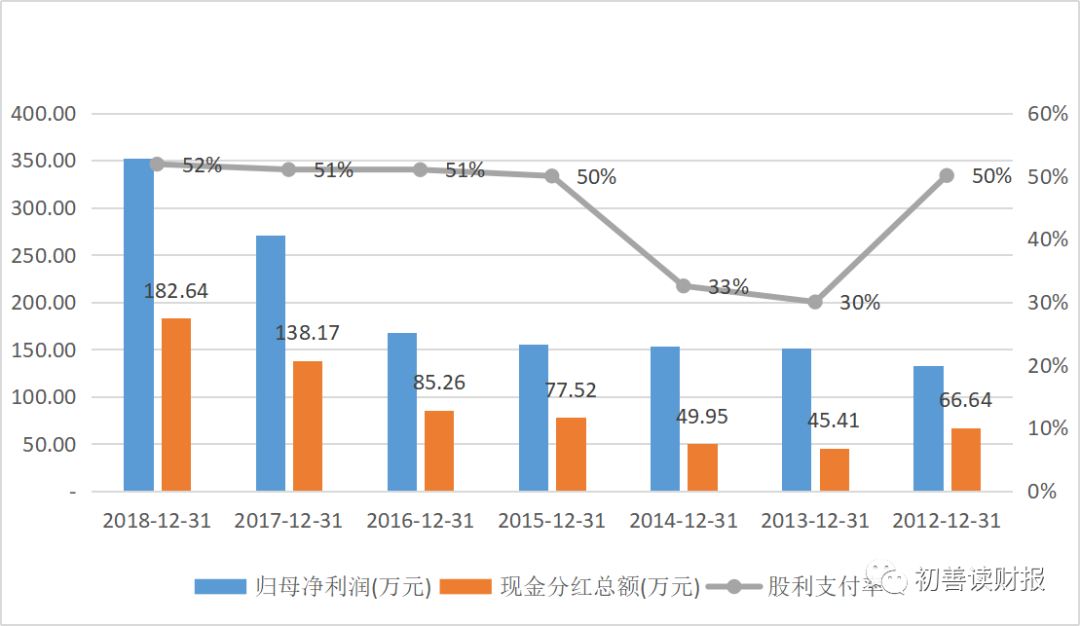

当然钱源源不断的流入茅台,茅台也没有亏待股东,这些赚来的自由现金流流向了哪里呢?除了分红,初善君也想不到去哪里。2012年至2018年累计分红646亿元,分红率高达47%,其中2015年至今,分红率没有低于50%。

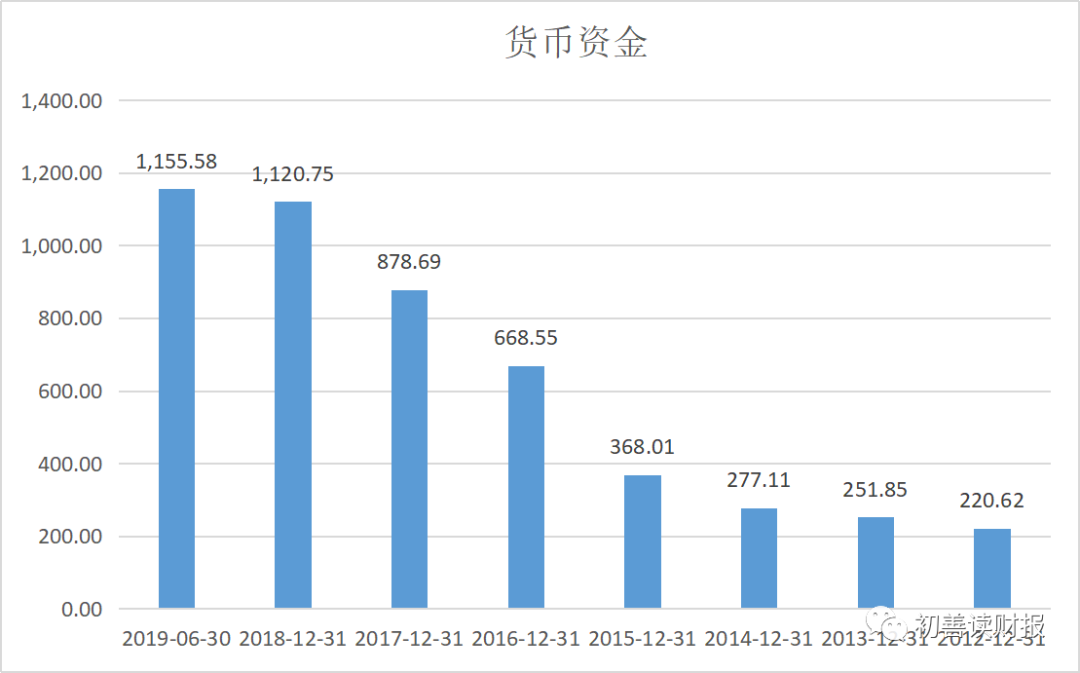

分红率虽然高,但是依然会留存大量的货币资金,贵州茅台货币资金余额连年增长,由2012年的220.62亿元增长至目前的1155.58亿元,考虑到茅台资产总额只有1651亿元,货币资金占比70%,大概就是那种穷的只剩钱了。

这么看茅台还有提高分红率的空间。

为什么这么赚钱呢?产品是真正的供不应求啊,市场上飞天茅台一瓶难求。在报表上有体现吗?当然有。

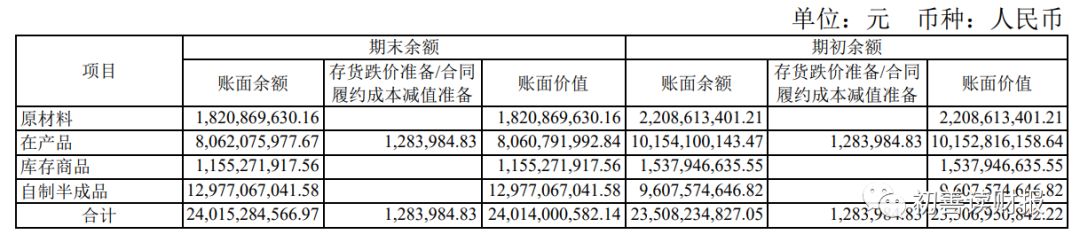

2019年半年报存货明细显示,期末存货余额240.15亿元,其中库存商品只有11.55亿元,占比只有5%不到。存货里面占比高的是在产品和自制半成品,一旦生产成产成品,基本就卖出去了。

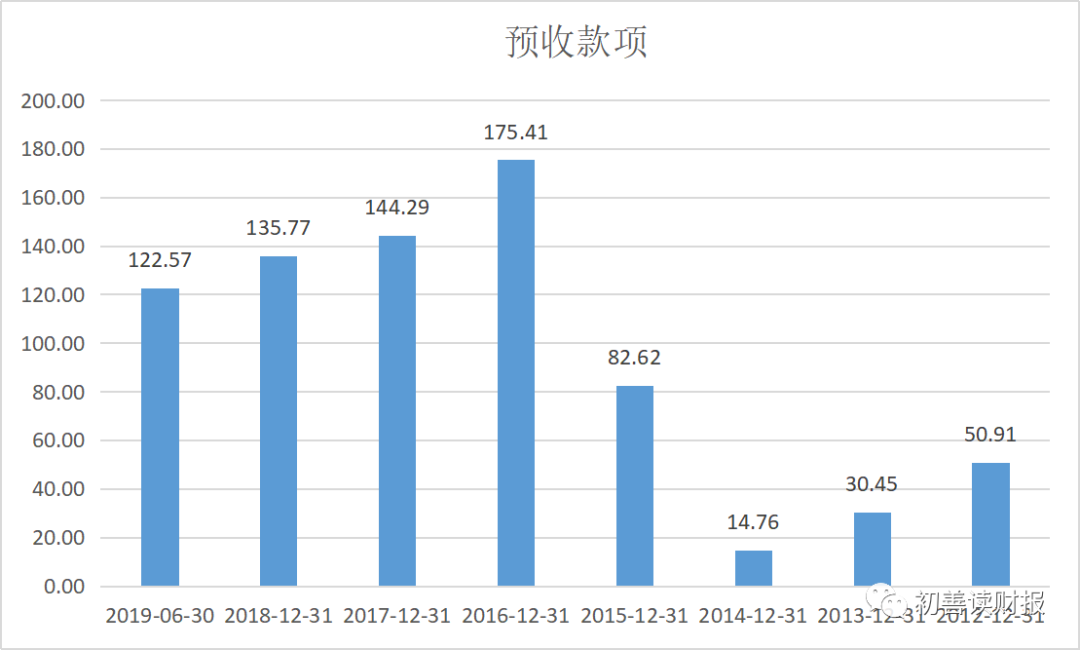

与此对应的还有122.57亿元的预收账款,虽然近几年预收账款在减少,但是茅台表示:预收账款由我不由客户,想要多少有多少,不就是个数字嘛,无须在意。

整体看,贵州茅台妥妥是印钞机,产品出去,钱进来,一边分红,一边还留存大量的货币资金,一种孤独求败的感觉。

产品供不应求,现金流非常好,那么唯一制约茅台继续飞天的只有产能了。

2018年茅台年报显示,茅台酒设计产能3.74万吨,实际产能4.97万吨,系列酒设计产能2.12万吨,实际产能2.05万吨,可以看到公司的茅台酒产能利用率133%,超额服役了。

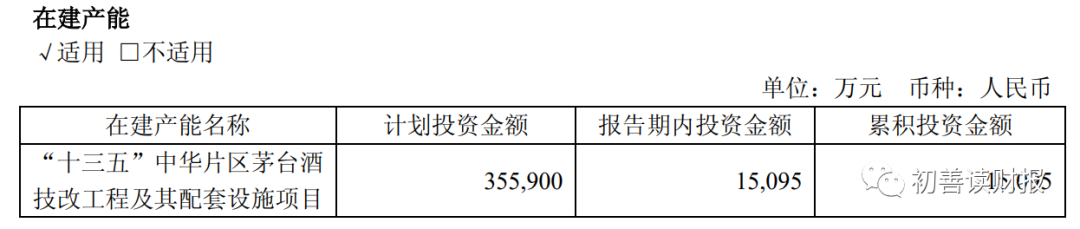

新增产能上,公司投资25.59亿元新建产能,按照研报信息,该产能约1.9万吨,争取在2020年投产,此后茅台酒将形成5.6万吨生产能力,较2018年3.7万吨的设计产能将增加51.3%。同时茅台还表示,而考虑到当地环境的实际承载能力,茅

台酒产能在今后相当长一段时间内将不再扩建

。这就是茅台未来的产能情况。

当然以上只是基酒产能。短期看根据茅台酒基酒与成品酒之间的对应关系,可知 2019-2022 年茅台酒可供销售量大致由 2015-2018 年基酒产量所决定,根据 2015-2018 年基酒产量估算 2019-2022 年可供销售茅台酒的销量复合增速为

5.9%,产量增速只有5.9%。长期看,茅台的成品酒产量也有上限,长期看上限产量是2018年产量的156%(某研报数据)。

产能不够价格来凑,未来的另一个关键是茅台酒的提价能力。考虑到现在国内对茅台酒的消费和收藏属性,初善君看不到茅台酒的价格上限。

所以不管是短期看还是中长期,茅台的未来依然具有非常大的提升空间,但是能否实现每年的20%以上的增幅仍然需要打问号。如果要维持20%以上的收入增长,产量每年新增6%(供不应求全部销售),那么价格需要每年上涨13%,计算逻辑是1.2/(1+6%)/-1。

所以初善君认为未来一定时间内,贵州茅台收入低于20%的增长也有可能,大家需要适当降低预期。

产能无疑是盛世茅台的未来隐忧。