来源:贝乐斯 岭峰资本(ID:DimensionsCapital)

建立一个公司的财务模型是进行DCF现金流分析估值的基础。虽然这很基本,但是并不是所有的专业人士都能掌握这个基本技能。

我就知道有一个掌管将近 60亿人民币的某基金经理不知道如何建立财务模型,无法平衡资产负债表。把钱交给这些所谓的“专业人士”管理,我觉得很不靠谱。

当然,很多基金,包括对冲基金,都不太重视建模型,他们快速的决策过程让耗时费力的建模变成了累赘。所以,很多基金都会直接拿证券分析师的模型进行分析。还有的基金只做一张表,也就是利润表的模型。

一个完整的企业财务模型包括三张表:资产负债表、利润表、现金流量表。这三张表相互联系,互相影响,构成了对一个企业财务运营的完整模拟。

通过对模型参数的调整,可以对企业的各种运营状况进行研究,从而对现金流和估值有深入的分析。

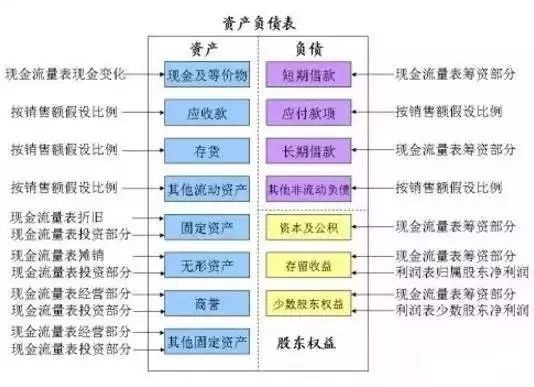

在建立模型之前,首先要对会计准则和这三张表的内在关系深入了解。我对这三张表的理解,一图以概之:

对于一个有过严格工科教育的人来说,财务模型非常小儿科。因为三张表的关系并不复杂,数学表达上也超不出加减乘除四则运算的范围。但是,真正了解这三张表的内在联系,深入了解公司的运营本质,才能真正建好一个财务模型。

建模准备

在建立模型前,首先要取得至少过去5年的财务数据,以便根据历史数据设定对未来的假设。当然,不仅是数字,更要通读过去5年的年报,尤其是财务报表附注部分,掌握数据后面的信息。

利润表

建立财务模型的第一步就是建立利润表模型。利润表与其它两个表的联系不是最为复杂,利润表更多的是给现金流量表和资产负债表提供输入,所以利润表比较容易建立。为了建立利润表,必须对影响利润表的一系列因素进行假设。一些最基本的假设如下:

在所有的假设中,销售额增长率是最为关键的一个,因为很多的其它参数的假设都是基于销售额的一个比例而来。在做假设时,既要参考历史数据,也要考虑公司未来的发展,可以说是没有绝对的正确与否。

但是,在利润表上,有一个重要的质量监控指标,这就是运营杠杆。一般来讲,一个公司的运营杠杆相对固定。如果预测未来公司的各项数字,发现运营杠杆与历史相比有重大变化,这时候就要重新检查各种假设,看是不是有不合理的地方。

一般的模型假设都没有深入的固定成本与费用和可变成本与费用的分析,很容易把运营杠杆的效果就忽视了。

利润表上另外一个重要的质量监控指标就是净利润增长率与ROE的关系。在盈利能力与资本结构不变的情况下,ROE就是净利增长的极限。

如果净利润增长远远超过历史平均ROE水平,那么这个公司一定有重大的改变,比如增发或借贷这样的资本结构变化,或者盈利能力的大幅度提高。如果没有这些重大改变,肯定 有一些假设是错误的。

资产负债表

资产负债表相对比较复杂,与利润表和现金流量表都有紧密的内在联系。

来自现金流量表:

第一,资产负债表中现金部分是来自于现金流量表。

第二,借款部分来自于现金流量表的筹资部分。

第三,固定资产及无形资产与现金流量表的经营现金流和投资现金流都有关系。

第四,股东权益也与现金流量表的筹资部分紧密相连。

总之,资产负债表反映的是公司某一个时间点的状态,而现金流量表就是资产负债表的变化记录。

来自利润表:

利润表的净利润会进入资产负债表的存留收益,增加股东权益。

剩下的很多项目就必须假设了。一般来讲,都是根据历史与经营按销售额比例做假设。

资产负债表的一个重要监控指标就是现金转换周期。一般来讲,没有重大改变,一个企业的现金转换周期是比较稳定的。如果做出来的模型的现金转换周期有大的改变,这就说明有的假设是不合适的,需要修改。

当然,整个模型是否有问题也要靠资产负债表来进行质量监控。如果模型建好后发现资产负债表不平衡,资产不等于负债加股东权益,那么模型肯定有问题。

现金流量表

现金流量表的历史并不长。1987年,美国的FASB才规定现金流量表是公司必须报告的财务信息。1992年,国际会计准则委员会才规定现金流量表是公司必须报告的财务信息。现金流量表提供了资产负债表变化的重要信息。

现金流量表里面的经营现金流与利润表和资产负债表关系紧密。首先,净利润就来自于利润表。其次,流动资金的变化也是从资产负债表而来。最后,在经营现金流中需要做出对摊销与折旧的假设。这就需要查询公司历史上的摊销折旧占资产原值的比例,根据自己的判断做出合理的假设。

投资现金流最重要的是资本支出假设。这个数字的大小对DCF估值影响重大。因为资本支出减少自由现金流。

筹资现金流最重要的是分红比例。这就需要看历史数据,然后做出合理的假设。

对于现金流量表,一个重要的质量控制指标就是杜邦分析中的资产周转率。一个公司的资产周转率会随着公司的发展不断变化。

但是,一个行业内相似企业的资产周转率是类似的。比如说物美的资产周转率大约是沃尔玛的60%左右。如果做出来的物美模型的未来资产周转率超过了沃尔玛,那就要问一问到底是什么让物美比沃尔玛更加高效。

如果没有神奇的因素出现,多半是销售额增长假设过高,或者资本支出假设过低,或者摊销折旧假设过高,或者三者都有,让资产周转率变得不合理。

另外一个重要的质量控制指标就是杜邦分析中的财务杠杆。一般来讲,一个企业的财务杠杆不能无限提高,否则就有倒闭的风险。如果模型算出来的未来财务杠杆显著高于历史平均水平,那么一定要检查相关的假设。

至此,我们就把三张报表联系在了一起,形成了一个完整的企业财务模型。这个模型是一个企业财务状况的模拟。用这个模型,我们可以进行几乎所有的估值。当然,如果有统计方面的强大背景,还可以把统计模型融入财务模型,用蒙特卡罗的方式对企业估值进行模拟。

需要指出的是,无论模型有多完美,数据的质量永远是第一位的。如果数据质量有问题,那么不论模型有多好,永远是垃圾输入,垃圾输出。