正文

获取小兵研究精华历次合集

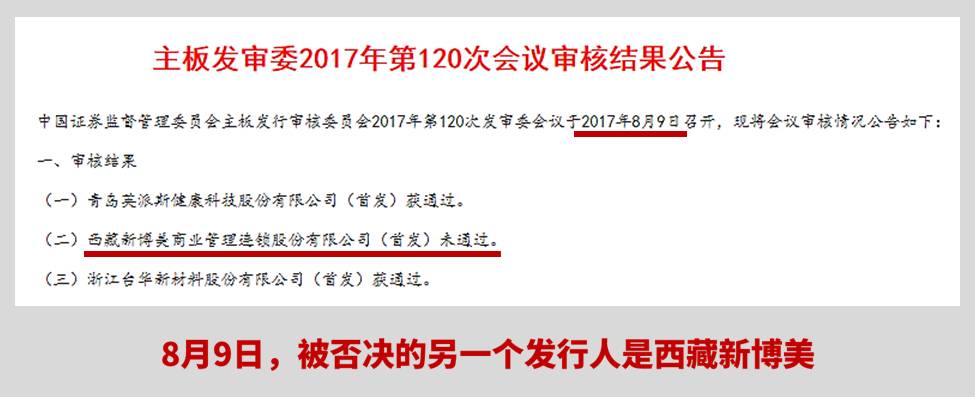

8月9日,证监会发审委共对5家公司的IPO做出审核,其中2家被否决。一家是靠着海的珠海元盛电子,而另一家是临着山的西藏新博美。即便地处IPO绿色通道的西藏,新博美也依旧逃不开发审委的详细拷问。毕竟,上市意味着将要对更广泛的投资者负责。

小兵关于新博美的几点理解

熟悉而陌生的行业:装饰建材家具卖场

据招股书描述,西藏新博美是西南地区区域覆盖较广的装饰建材家居卖场运营商。装饰建材家具卖场,我们在生活中应该都见过并接触过,但又没有那么深入的了解。凭借简单的认知,小兵对这个行业的理解是:市场容量巨大、行业集中度不高、竞争非常激烈、受电商影响较大、发展前景不明朗。

关于发行人被否,小兵想从以下5点谈谈看法:

1. 业绩规模小、存在波动且无明显增长:发行人报告期内实现的净利润分别为2700万元、3000万元和2500万元(小兵通过“四舍五入”才帮助发行人达到3000万元的IPO审核业绩及格线)。关于“3000万元的业绩门槛传言到底是不是真的”,请参阅小兵的这篇文章,IPO的业绩门槛到底有多高?看完才能做到心中有“数”。(点击链接即可跳转阅读)

2. 行业不同,IPO业绩门槛也不同:发行人所处的行业,是传统的大块头居多的行业。能够IPO的企业,大抵都是各个细分领域的领跑者。因此,发行人的净利润规模不仅要满足IPO审核要求,更应该达到行业巨头们应该实现的业绩规模(小兵武断地认为,怎么也得先实现1个亿的小目标才能IPO吧;注:红星美凯龙2016年的营收是93亿,净利润40亿)。

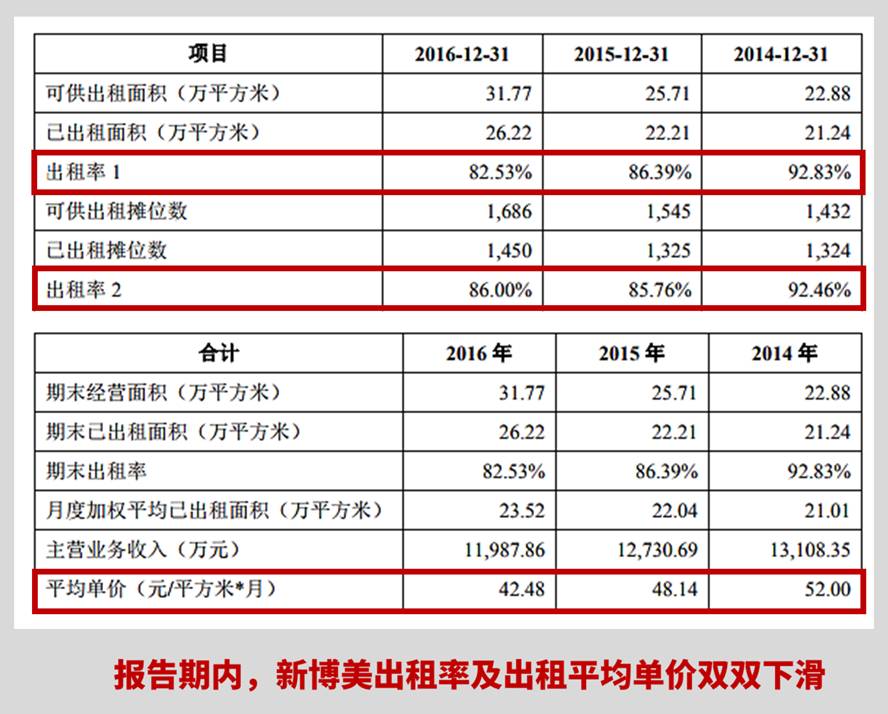

3. 竞争激烈的行业,缺乏话语权意味着“风险很大”:发行人处于一个竞争激烈的行业,但发行人自身的竞争力较低。报告期内,发行人的出租率和出租单价均呈现下降趋势。在这两个核心指标里,前者代表着赚钱的广度,后者代表着赚钱的深度。换言之,发行人越来越难赚钱了。(如果赚钱都困难的话,上市的事是不是该先放一放……)

4. 轻资产运营,总让人不太放心:从发行人净资产规模(约1.2亿元)来看,应属于轻资产运营,主要房产应该均来自租赁,对于此行业的企业而言可能不一定合适,重资产运营应该更容易让人放心。监管机构亦关注到其租赁房产的瑕疵及诉讼问题。

5. 除了个别特殊行业,IPO不设行业门槛:建筑建材类企业,并不存在限制IPO申请的门槛。即便是相对夕阳的传统行业,只要企业具备竞争优势及良好的挣钱能力,照样可以申请IPO。没有不好的行业,只有不好的企业,就是这个道理。

发审委并不认可TA的持续盈利能力

发审委问题1:持续盈利能力存疑

请发行人代表进一步说明发行人报告期内平均收费单价、出租率、营业收入、净利润呈下降趋势和主要卖场之一南门店的平均收费单价、出租率、营业收入、毛利贡献明显下降的具体原因,发行人所采取的应对措施,未来的发展趋势,发行人的行业地位、所处行业的经营环境是否已经或者将要发生重大变化,对发行人持续盈利能力是否构成重大不利影响,相关信息和风险是否充分披露。请保荐代表人发表核查意见。

小兵点评:

报告期内,发行人的营业收入均在1.2亿元左右,对于发行人所处行业而言规模实在偏小。另需注意的是,发行人营收呈逐年下降趋势,净利润出现波动(2016年净利润高于2015年但低于2014年)。

小兵主要通过2个维度判断发行人的持续盈利能力:一是行业状况;二是发行人净利润水平。对于持续盈利能力的判断实际上也是对未来的预判,因此亦需重点关注发行人所属行业的生产经营环境及未来发展趋势。

具体到新博美,衡量其盈利能力的两大关键指标——出租率及出租平均单价,在报告期内均呈现下滑态势。因此,发行人的持续盈利能力存疑。尽管发行人强调原有门店某些指标的下滑是由特殊原因(如:地处老城区、设备陈旧、吸引力下降;周边地铁施工)所致、新开门店的业绩指标将大幅改善,但至少相关改善效果在目前尚未体现出来,口说无凭、难以打消监管机构的疑虑。

发审委问题2:仍是持续盈利能力存疑

发行人部分卖场租赁的物业相关房屋或土地被抵押或被查封,龙泉店、双流店等卖场租赁的物业还涉及未决诉讼。请发行人代表进一步说明:(1)发行人租赁的部分物业相关房屋或土地被抵押或被查封的原因,发行人所采取的应对措施;(2)报告期内发生多起诉讼,发行人相关内控制度和风险控制制度是否建立健全并得到有效执行;(3)发行人未决诉讼的进展情况,对生产经营、财务状况和经营成果的影响,是否影响卖场相关租赁合同的正常履行,发行人所采取的应对措施,相关会计处理是否符合《企业会计准则》的规定;(4)上述事项是否对发行人生产经营和持续盈利能力构成重大不利影响,是否构成本次发行上市的障碍,相关信息和风险是否充分披露。请保荐代表人发表核查意见。

小兵点评:

关于房产瑕疵的问题,一般情况下不会构成IPO的实质性障碍(已有非常多的成功案例可以证实)。对于发行人所属行业而言,尽管经营所需房产均来自租赁,对于租赁房产的要求比较高也存在依赖性,可能需要重点关注房产是否存在瑕疵,但这些问题只要采取合理的解决措施,就不会对IPO构成障碍。

具体到新博美,为什么房产瑕疵偏偏就变成了IPO审核的一个重点关注问题呢?主要原因在于:发行人业绩规模比较小,经不起任何的折腾。如果部分门店因租约到期无法正常经营,则会对发行人的持续盈利能力造成冲击。发行人的生产经营房产均来自租赁,没有自持物业,意味着后续租赁房产一旦出现问题,发行人将失去回旋的余地。发行人采取租入场地进行经营的模式,使其持续经营能力面临着较大的不确定性。

发审委问题3:营销支出波动

请发行人代表进一步说明发行人主营业务成本中营销支出金额2016年比上年有所下降、2017年上半年又回升至接近2016年全年水平的原因和合理性。请保荐代表人发表核查意见。

小兵点评:

发行人的营销支出,在其主营业务成本中占比相对较低。该问题应该是专门针对利润规模偏小的发行人提出的,没有太多讨论的必要。

发审委问题4&5:依旧是持续盈利能力

请发行人代表进一步说明发行人缩短青白江店相关物业租赁总期限、调减2015-2016年租金的原因和合理性,对发行人经营业绩的影响,是否存在特殊利益安排,是否存在纠纷或潜在纠纷。请保荐代表人发表核查意见。

请发行人代表进一步说明:(1)结合具体产品构成、产品定价、成本构成、客户、市场定位、经营模式等,说明发行人期间费用率低于同行业可比上市公司平均水平的具体原因、合理性和可持续性,成本费用是否真实、准确、完整入账;(2)发行人报告期内员工人数呈下降趋势的原因;(3)是否存在关联方、潜在关联方或者第三方为发行人承担成本或代垫费用的情形;(4)发行人是否存在通过人为压低发行人高管和员工薪酬以降低期间费用、增加利润的情形。请保荐代表人说明核查方法、程序、依据和结论。

小兵点评:

对于业绩规模小的发行人,尤其关注期间费用及费用变动趋势,不合理的费用水平将成为其被否的铁证。或是因为新博美业绩规模实在太小,监管机构更为担忧其是否通过“节衣缩食”的方式(比如:裁员、降薪),迫使自己勉强达到IPO的业绩及格线。

最近小兵研究过的另一个业绩规模偏小的被否案例是安徽泰达新材料,也是属于传统行业。IPO否决案例38:经营表现异于行业情况,易引发重点关注(点击链接即可跳转阅读)

除了业绩规模偏小会被质疑被否决之外,即便业绩突然爆发、达到较高水平,监管机构亦有可能对发行人的持续盈利能力产生怀疑,进而否决其IPO申请,比如2016年净利润超过7500万元的福州瑞芯微电子。IPO否决案例37:业绩突然爆发≠后续可稳健经营(点击链接即可跳转阅读)

小兵的案例分析,仅为一家之言,欢迎大家积极留言发表自己的看法、共同探讨。另外,我们也开通了微信讨论群,如想加入请在后台回复“加群”。一群人比一个人,看得更远、走得更快,期待着你的加入!

往期精彩文章

投行人的一天,是这样的。

IPO否决案例39:苦等7年再上会,却因关联交易又被否