这两天,新华社发文谈论并购重组的文章刷屏了。一些市场人士就像被皇帝打入冷宫的妃子,终于又看到了受“宠幸”的希望,高兴的简直感觉要哭出声来。

不过,虽然大家很兴奋,但可能我们还是要泼一点冷水。我们分析,以眼下的政策导向,以及之前并购重组一地鸡毛的情况,很难再大肆放开并购重组。

即便稍有松动,但并购审核趋严的大趋势、IPO放开导致并购资产减少的大现状,不会本质改变。

今天,我们来看一个今年以来典型的踩上并购雷区,被监管无情否决、最后终止重组的案例。

前不久的7月25日和6月7日,金利科技宣布,终止筹划了大半年的收购微屏软件科技(上海)有限公司部分股权事项。最早在今年1月,这个案例其实就被监管层否决过,之后该公司修改方案,再次上报。

然而最终,终止重组,一地鸡毛。

金利科技,原拟通过发行股份和支付现金相结合的方式,购买微屏软件93%股权,并募集配套资金。

然而,两大并购雷区——标的作价公允性存疑,以及标的盈利预测缺乏合理性,导致金利科技在今年1月被否决。

具体来看,是:标的资产的三次股权转让时,估值差异较大。并且,标的“轻资产”属性,使得其盈利预测过程存在诸多疑点和矛盾。

恰好,又赶上了并购审核趋严的敏感时期,被否也就不意外了。

有意思的是,金利科技原计划调整方案,二次重组上会。但并没有对被否意见做出修改、补充及解释,遭到了监管层二次询问。

值得一提的是,同期,长城动漫、巨龙管业也是因标的资产盈利性问题被否了。

可见,标的资产作价公允性和标的盈利预测合理性,百分之一百是并购监管的雷区啊。

“资本市场,并购重组,一地鸡毛”

买方——金利科技,2010年8月在深交所上市。

经2015年重大资产重组后,金利科技从原有的传统制造业,转型为游戏电子商务平台。

2014年至2016年1-6月,金利科技实现营收5.3亿、5.6亿、1.7亿;归母净利润为-1.3亿、3234万、4646万。

标的资产——微屏软件,2012年成立,人民网(国资上市公司)持有其7%股权。

微屏软件主要从事地方性棋牌游戏的研发、发行及平台运营。旗下有两款产品,提供地方特色的棋牌玩法。他们是:PC端业务为主的“人民棋牌”和移动端业务为主的“掌心游”。

地方棋牌类型有:八闽游(漳浦麻将、福州五十K等)、苏游(南京麻将、掼蛋)、广西游(广西拖拉机、三公)等。

2014至2016年1-6月,微屏实现营收1.01亿、1.45亿、0.97亿,净利润为5829万、8564万、5953万。

本次交易方案为——

2016年9月,金利科技拟发行股份和支付现金相结合的方式,购买微屏软件93%股权,作价18.41亿。

同时,以询价方式向不超过10名特定投资者,募集配套资金不超过14.9亿。

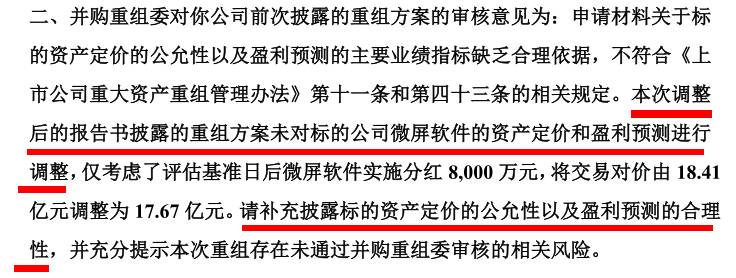

不过,该重组方案于2017年2月被否,被否原因是:标的资产的定价公允性和盈利预测的主要业绩指标缺乏合理依据。

究竟本案的标的资产,在估值定价和盈利预测上,出了什么问题呢?

2

██████

地方性棋牌游戏,是否涉嫌赌博性质?

标的资产微屏科技,玩的是地方性棋牌游戏,而棋牌类游戏本身是具有博弈性质的。

那么,该如何识别棋牌类游戏是否涉嫌赌博性质呢?

据查,网络游戏中涉及赌博类业务的情况,主要包括以下六项:

1)收取或以“虚拟货币”等方式变相收取与游戏输赢相关的佣金;

2)开设使用游戏积分押输赢、竞猜等游戏的,未设置用户每局、每日游戏

积分输赢数量;

(↑优塾注:有无与游戏输赢相关的机制)

3)在用户直接投入现金或虚拟货币的前提下,采取抽签、押宝、随机抽取

等偶然方式分配游戏道具或虚拟货币;

4)提供游戏积分交易、兑换或以“虚拟货币”等方式变相兑换现金、财物

的服务;

5)提供用户间赠予、转让等游戏积分转账服务;

(↑优塾注:虚拟货币、游戏积分的运营机制是否规范,即:有无随机分配、有无兑换现金或财物、有无赠与即转让的行为)

6)同时从事网络游戏虚拟货币发行业务与网络游戏虚拟货币交易服务业务;

(↑优塾注:禁止有虚拟货币的发行和交易行为)

根据以上6种情况,微屏科技表示:自己不符合1、3、4、5、6条的情形规定,只是在2条中,设置了游戏积分押输赢、竞猜环节,但是也按规定设置了“每日上限”,所以不涉嫌赌博性质。

同时,微屏科技还表示,自己的盈利模式主要为“按照时间/局数收费”模式,少量为虚拟道具充值收入。

这与国内目前较大的棋牌游戏供应商的运营情况大致相同。例如:

联众玩家可通过购买虚拟货币,用于购买皮肤、会员特权等虚拟物品,并用虚拟货币报名参加赛事;边锋玩家、波克玩家也是通过购买虚拟货币,购买会员、道具,按局扣取费用。

总之,微屏软件认为自己符合棋牌游戏行业的普遍玩法,所以,用户的充值行为合情合理,不涉嫌赌博性质。

3

██████

并购被否的原因1:标的作价公允性存疑

本案标的资产,具有“轻资产”的特点。为了能够客观地将服务、营销、团队、客户等无形资源纳入考量,本案估值选择了收益法。

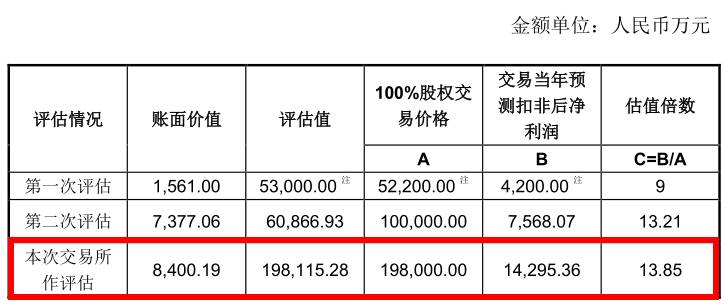

截至评估基准日,标的资产的股东全部权益账面价值为8400万,评估价值为19.8亿,评估增值率高达22.58倍。

然而,在本次重组发生前,标的资产已经经历了2次股权转让。这三次转让的定价差异较大。

2014年8月,第一次股权转让,人民网、人民澳客分别收购标的7%、28%股权,100%股权价格为5.22亿,评估增值32.95倍。

然而,几个月后:

2015年,第二次股权转让,人民澳客挂牌转让所持标的28%股权,受让方为能观投资,作价2.8亿。100%股权价格为10亿,评估增值7.25倍。

之后,又过了几个月:

2016年6月(本案评估基准日),第三次股权转让,金利科技收购标的93%股权,作价18.41亿。100%股权价格为19.8亿,评估增值22.58倍。

▼

对于标的资产本次评估增值率较第二次异常偏高,金利科技站在未来的角度出发,解释了一番。

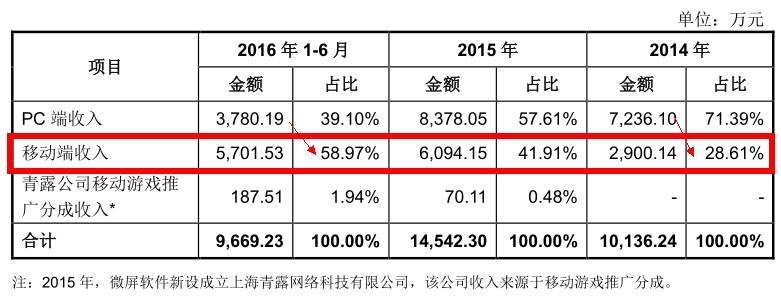

首先,近三年公司业务结构从PC端转向移动端,移动端占比从28.61%上升为58.97%。

▼

而相对于PC端,移动端的盈利能力更强,未来对收入的贡献更大。

同时,依靠丰富的地方棋牌游戏的运营经验,游戏玩法不断完善,将进一步提高用户的粘性。并且,交易对方做出的业绩承诺,能够体现管理层的信心。

但是,这样的解释根基不牢,略显单薄。

比如说,既然提到了移动端的盈利能力更强,那么,强在哪里?是付费用户增长快,还是APRU值高,亦或者是月活跃用户的数量多?

我们来对比一组移动端和PC端数据看看:

▼

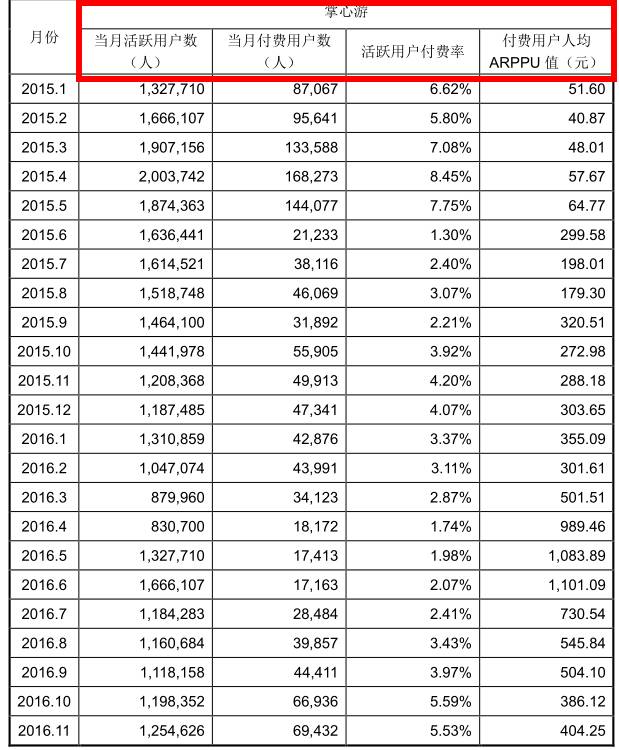

移动端掌心游,当月活跃用户数百万人数,超PC端人民棋牌5倍以上。

但是,移动端付费用户自2015年5月起,付费用户呈下滑趋势,并且,活跃用户付费率也不及PC端,付费用户人均ARPPU值普遍低于PC端。

所以说,掌心游盈利能力的关键指标并没有特别突出。

随着掌心游的付费用户数的下滑,收入却快速增长,这点较为矛盾。

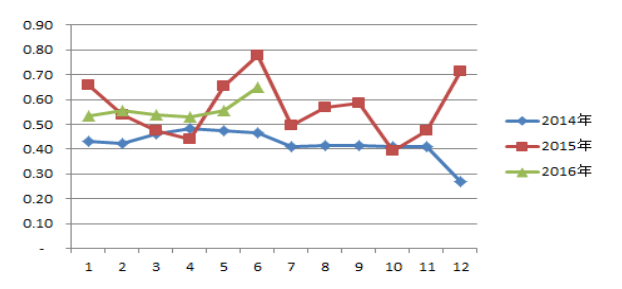

另外,叔发现,还有一个与移动端收入正相关的重要因素:收入充值比。

这个收入充值比,在2014年呈现下滑趋势,但2015年却大幅波动,极不稳定。

▼

因此,这也让监管层开始怀疑其用户行为的合理性,以及其业绩的真实性。

一波未平,一波又起,金利科技真是解释半天,越解释越糊涂了。但是,监管层一但抓到标的数据的异常,定会揪住不放的。

4

██████

并购被否原因2:盈利预测缺乏合理性

标的资产未来盈利能力,是监管层关注的重点,特别是对“轻资产”的盈利能力的预测。

于是,监管层从收入、成本、工资相关管理费用、销售费用、折旧摊销费用等角度,对标的资产的盈利预测提出了问询。

不过,金利科技在各个环节的回复上,都显得不够到位。

例如,在收入预测方面,2016年7-12月至2021年,收入预测分别合计为1.3亿、2.8亿、3.3亿、3.8亿、4.5亿、5亿。

▼

其收入增速分别为115%、17%、15%、18%、11%。

这个收入增速是否合理,金利科技并没有给出解释。

虽然,他们给出了与收入预测相关的计算要素的预测情况,但仍然疑点重重。

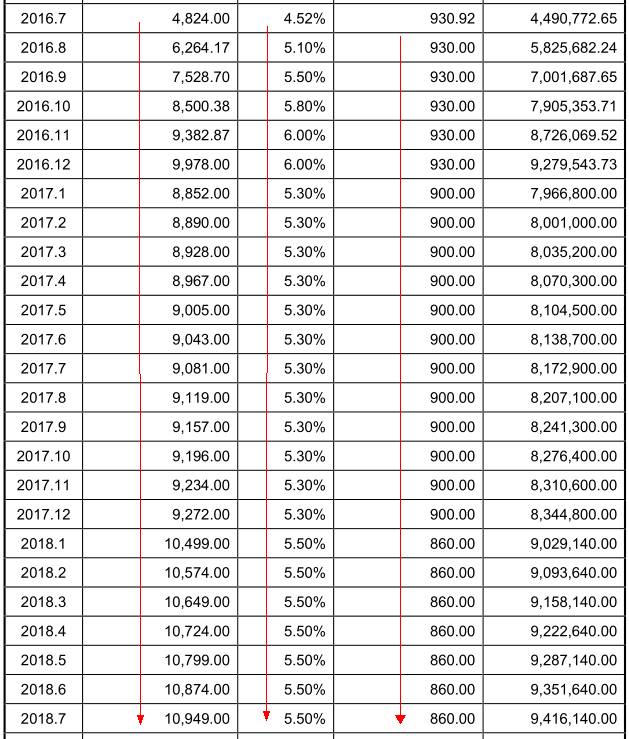

比如,影响人民棋牌收入的因素有:当月累计用户数、活跃率、月付费率、人民棋牌ARPPU值。(这些因素与收入正相关)

▼

请大家注意,当月付费用户数逐年稳步增长,付费率几乎一致,ARPPU值在900元上下浮动。

然而,我们回忆一下,人民棋牌的历史数据特征是:付费用户呈现下滑及区域波动性,付费ARPPU值达不到均值900元左右。

▼

那么,这个数据预测还能靠谱吗?

对此,金利科技对此解释道,棋牌游戏不像一般的网络游戏,它的生命周期不明显,且稳定期要长。所以,对于用户的活跃率、付费率、收入充值等指标,都预测为持续增长。

这么解释,过于笼统,不够细腻。

除了收入预测有疑点外,成本预测也是不太合理。

比如,未将研发费用计入到成本中,而是归结到管理费用中。

而且,对主营成本的各构成因素,每年都按照同一比例测算,毛利率保持在84.83%。

▼

本来“轻资产”的估值就是监管重点,在成本预测方面这么偷工减料,也是醉了。

5

██████

被否后,如何调整的?

基于上述两点原因,本案于2017年2月被否。不过,金利科技不准备放弃,于2017年3月,立马调整了交易方案。

但是,他竟然没有对监管层问询的两个关键被否原因作出解释!

反而避重就轻,只对标的资产作价、募集配套资金总额、募集资金用途做了调整。

1)调低交易作价。

原资产作价为18.41亿,新方案调整为17.67亿。调整原因为,在原来估值的基础上,扣除了现金分红。

2)调低募集配套资金总额。

原募集配套资金总额为14.9亿,发行价格为57.72元/股。

▼

新方案调整为募集配套资金总额为9.5亿,定价基准日为发行期首日。

▼

3)调减募资投资项目。

从原方案中的5个调减为3个,删掉了虚拟现实游戏研究开发及体验馆建设项目,以及智力竞技赛事项目。

新方案一出,监管层的问询函马上送到。

监管层表示,你丫被否是为了啥,你不会忘了吧?

你就算把标的资产作价调低了,但也要解释交易作价的公允性啊!而且,标的资产的盈利能力合理性也没有重新解释,你们到底在搞什么飞机啊?

▼

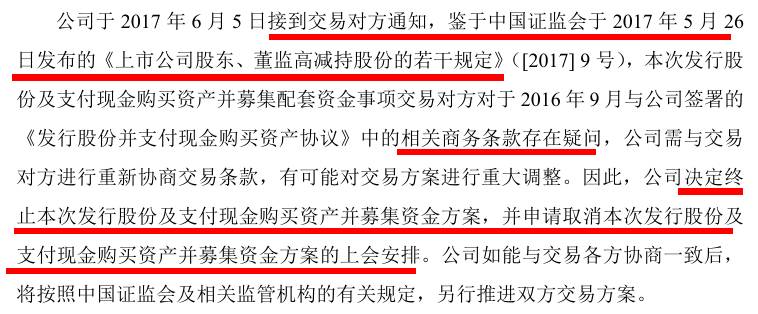

在吃瓜群众坐等金利科技二次重组上会的结果时,却在上会前临时撤回了申请,取消了重组方案。

吃瓜群众一脸懵逼,金利科技只好出来解释:

555……哥被退婚了,原因是监管层5月26日出了一个减持新规,一下子让我对象变心了,我们在相关商务条款上谈判出了些问题,哎……

▼

PS:

读完本案,叔总结一下对金利科技的印象:粗心、任性、倒霉。

粗心是因为,并购重组中,最最核心的,莫过于标的资产的盈利能力和作价的公允性。而这两点,金利科技解释的非常模糊,甚至出现数据异常和矛盾。

任性是因为,在被监管层否决之后,理应好好面壁思过,严格按照监管的要求补充、解释。但是,他忽视主要矛盾,妄想通过调减资产交易作价,调减募集资金总额,蒙混过关。

倒霉是因为,既然厚着脸皮、顶着压力二次重组上会,却因为交易对方倒戈,让重组案倒在了减持新规门口。

综上来看,其并购的意图、态度值得深思。

金利科技跨界并购游戏标的被否,并不是个例。

2016年10月,长城动漫收购灵境科技迷你世界被否,被否原因为“标的资产的盈利预测信息披露不充分”,不符合《上市公司重大资产重组管理办法》第四条的规定。

2016年11月,巨龙管业收购杭州搜影以及北京拇指玩被否,被否原因为“标的资产未来盈利能力的持续性与稳定性披露不充分”,不符合《上市公司重大资产重组管理办法》第四十三条第(一)款的规定。

总之,这三个案例被否的时间节点都在2016年末至2017年初,且都是跨界并购,又都是收购游戏行业标的,最重要的是,均倒在了标的资产盈利问题上。

可见,一方面,监管层对于跟风式、盲目式的跨界并购审核趋严;另一方面,对于轻资产类型标的的盈利预测和估值,是并购重组的雷区啊!

对于金利科技的粗心、任性、倒霉,对于并购被否的雷区,大家有什么看法,欢迎在下方留言讨论。

同时,也欢迎加入我们的并购讨论社群,和业内人士一起讨论。

另外,优塾团队最近推出的《并购之美》案例手册,算是一本研究并购领域的必备指南,推荐购买(可长按下图识别二维码)。

本文完

▼

公开征集行业专家入群

医药、教育、新能源、智能制造

人工智能、区块链、物联网

泛娱乐、消费、TMT

如果您精通以上领域