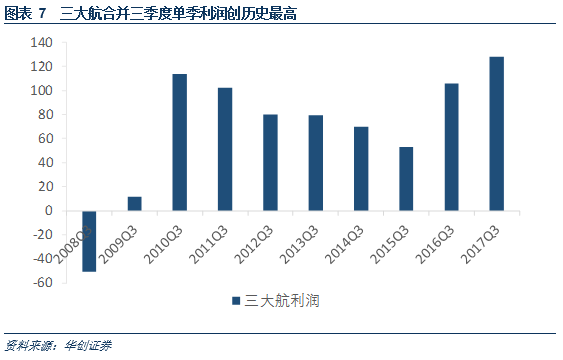

三季报披露后,三大航单季利润总和创历史新高;

近期“民航版供给侧改革”预期不断强化

;

航

空公司股价走强,借三季报回顾行业、公司变化,我们试图探讨以下几个问题:

1.我们一再强调:

策略变化使得客座率指标已经不能单一来衡量航空公司的业绩。(三季报再度验证该观点,以国航为例)

2.油价与汇率在2018年对航空公司的业绩影响将继续趋缓。

3.

“民航版供给侧改革”预期引领股价表现强势。

1)出自何处以及预期如何强化

2)供给侧改革为何能推动股价上行?(以历史行情为例)

3)是锦上添花?还是巨大变革?(锦上添花是必然,巨大变革需要两个条件验证)

4.

对航空股股价演绎路径变化的探讨:预期

先行还是兑现后行?

5.投资建议:

看好未来两年行业景气度持续向上,“供给侧改革”带来锦上添花,大航推荐国航、南航,小航推荐春秋航空,继续“强推”中国国航。

核心观点:

1.看主营:三季报再度验证此前观点,航空公司的策略变化使得客座率指标已经不能单一来衡量航空公司的业绩。

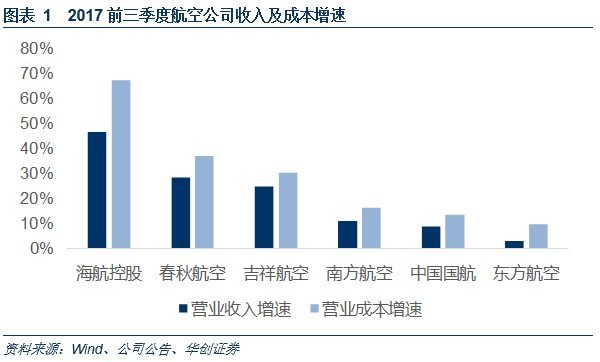

三季度业绩:收入稳定增长,三大航单季利润总和创历史新高。

第三季度:

三大航收入合计增速8.72%,较前三季度的增速7.72%进一步提升,反映旺季航空公司在高基数基础上进一步提升了票价水平。

利润角度:

三大航合计净利润达到

128

亿,为历史最高,超过

2010

年

113.6

亿。

三季度经营数据:三大航客座率下滑。

经营数据:

6家

上市航空公司整体客座率

82.99%

,同比下滑

0.64

个百分点。三大航中仅南航同比提升

0.6个

百分点;东航、国航分别下滑

1.6

和

1.33

个百分点。

其实,6-9月,国航、东航整体客座率水平均为下滑,南航在9月也出现了下滑。

很明显,如果仅看航空公司月度客座率数据,很容易直观得出旺季业绩不及预期的观点。

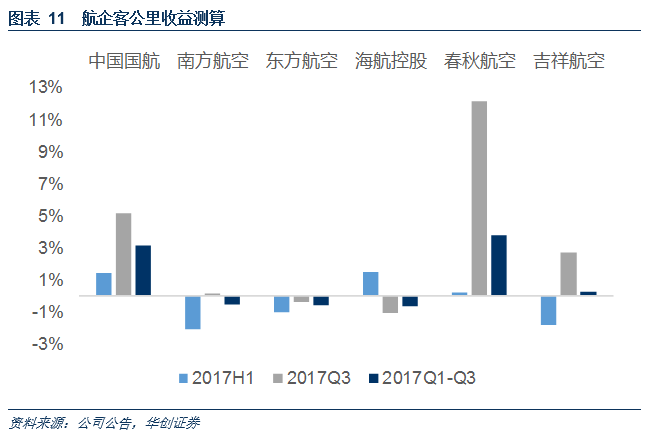

以国航为例,客座率下滑,客公里收益同比涨幅超5%,意味着票价大幅上涨。

RPK同比增长3.81%,ASK同比增长5.54%,客座率下滑1.36个百分点至81.6%。

但其

三季度营收达到348.4亿元,同比增长为9.14%。收入超过旅客周转量增速。

(利润端会有汇率,油价等影响,但收入增速与旅客周转量增速的比较是直观反应票价水平)

以客运占比90%来测算,

其客公里收益为0.59元,同比涨幅超过5%。

(半年报国航客公里收益为0.54,同比1.43%,其中国内3.67%,国际下滑3.21%。)

这意味着票价涨幅甚至或将超过7%。

原因分析:

背景1:航空公司价格策略发生变化。

此前报告中我们强调:2017年是航空公司尝试性提价的元年,即以国航为代表的航空公司开始执行价格优先策略,即在一定容忍度内让渡客座率水平来保证价格提升空间,由此达到客公里收益水平上升。

【华创交运】变化来临,2017尝试性提价元年,显著受益人民币升值,持续推荐——航空行业半年报回顾

春秋航空在其半年报中写道:“公司在收益管理政策上也进行了更加合理并具有针对性的调整,提高了精细化管理水平,尤其针对客座率较高的国内成熟航线尝试进行收益管理优

化,

实现高客座率的有效变现。

2017 年上半年,上海、深圳、石家庄、沈阳等成熟基地国内航线客运人公里收益同比上升幅度均超过 10%,客座率下降不足 1 个百分点,综合收益显著提升”

而春秋航空三季报披露,我们测算其客公里收益水平提升或达两位数增长。

这也是我们强调客座率不能作为衡量航空公司业绩的单一指标的重要因素。

背景2:票价弹性与客座率弹性相近,但提升票价要易于客座率提升

进一步探讨为何航空公司选择价格优先策略,我们分别测算,客座率与票价的影响(不考虑其他变量),

|

(亿元)

|

利润增厚

|

增厚幅度

|

|

提升1个百分点

|

客座率

|

票价

|

客座率

|

票价

|

|

国航

|

8.2

|

6.65

|

12%

|

10%

|

|

南航

|

9.1

|

7.6

|

15%

|

13%

|

|

春秋

|

0.78

|

0.69

|

8%

|

7%

|

对于国航,每提升

1

个百分点客座率,则利润增加约8.2亿元,利润增厚(以

2016

年为基数)

12%

,提升

1%

票价,则利润增加约6.65亿元,利润增厚

10%

;

对于南航,每提升

1

个百分点客座率,则利润增加9.1亿元,

利润增厚

(以

2016

年为基数)

15%

,提升

1%

票价,则利润增加7.6亿元,

利润增厚

13%

;

对于春秋,每提升

1

个百分点客座率,则利润增加0.78亿元,

利润增厚

(以

2016

年为基数)

8%

,提升

1%

票价,则

利润增加0.69亿元,利润增厚

7%

;

客座率与票价对利润弹性相差并不大,但比如客座率要提升3个百分点,难度远大于票价升幅。

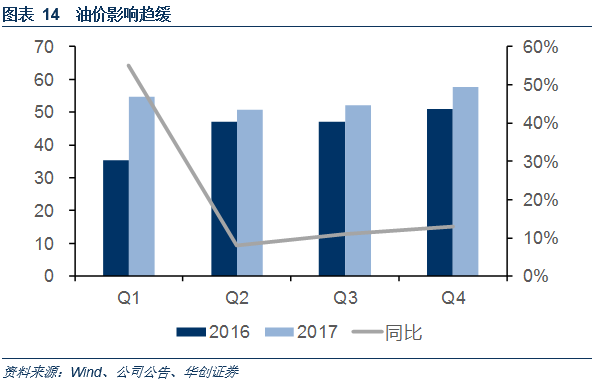

2.油价与汇率的影响在2018年将趋缓。

油价:影响趋缓。

国内油:

进口航空煤油到岸完税价格截至11月均价4161元,同比增长26%,

国际油:布伦特原油价格同比增长了23%,

按照国内:国际7:3的比例,综合测算油价同比增长25%。

其中三季度综合同比增长10.6%(国内9.3%,国际13.5%)

继续验证我们油价影响逐季减少的观点。(Q1影响超过50%)

按照2018年原油价格均价60美元计算,同比增幅为14.5%;

65美元,同比增速为24%,与今年增速持平。

汇兑:航空公司普降美元负债,人民币或难大幅波动,量价影响都会趋弱。

价:

经历2015-2016连续两年人民币贬值超6个百分点后,2017年人民币累计升值超过4个百分点,我们认为从汇率角度,人民币在2018年或难出现大幅波动。

量:

2015年起航空公司开始普降美元负债,截至2017年Q3,三大航美元负债占比均在40%左右(2015年普遍在80%以上)

因此量价影响综合考虑,汇率将不会对利润产生主导作用。

3.“民航版供给侧改革”预期引领股价表现强势。

1)“民航版供给侧改革”出处:

源头:

2017

年

9

月

21

日,民航局发布《关于把控运行总量调整航班结构

提升航班正点率的若干政策措施》,提出从今年冬春航季开始,对航班时刻安排进行

运行总量控制和航班结构调整,

旨在进一步提升民航航班正点率。其中重要的硬性规定包括:

a

)自

2017

年冬春航季起,以上一个同航季的时刻总量为基准,

主协调机场和辅协调机场增量控制在

3%

以内,胡焕庸线

(

黑龙江黑河至云南腾冲线

)

东南侧机场时刻总量增量控制在

5%

以内

。

公务飞行总量调减

20%

;

b

)

2017

年冬航季和

2018

年夏航季,

北京首都机场、上海浦东机场按照机场容量标准

75%

的目标,调减始发航班时刻。

【华创交运】民航新规《关于控总量、调结构、提升正点率的若干措施》解读电话会议及交流纪要

2

)“民航版供给侧改革”预期强化:

民航局发布:2017

冬春航季从

10

月

29

日正式开始实施,

日均航班

计划量约

14460

班,

相比

2016/2017

冬春航季增加约

5.7%

。

我们查阅民航局从2016/17冬春至此次连续四个季度的发布内容,在同一口径下:分国内与国际看每周航班安排数量,

2017年夏秋航季(17.3.26-17.10.29)

:

国内周航班数量增速为9.7%,

国内航企国际航线周航班数同比增长10%,国外航企飞国内航班数增速为14%。整体测算约

10%。

2017/18冬春航季(17.10.30-18.3.25)

:

国内周航班数量增速为7.7%,国内航企国际航线周航班数同比增长1%,国外航企飞国内航班数增速为11.3%。整体测算约8.2%。

环比夏秋季,本次冬春航季国内航班减少了1.8%,整体减少了0.6%。

体现了民航局控制总量、调整结构的意图。

3)民航供给侧改革为何能推动股价上行?

从历史看,2010年航空大周期行情,供需结构大幅改善是助推剂。

2010年三大航平均需求增速超过供给7.7个百分点,2010年行业客座率大幅提升超过5个百分点,首次突破80%,也早就了上一轮的盈利顶峰期。

其原因除了需求受“四万亿”刺激计划拉动外,当年航空公司供给收缩是重要因素。其原因在于2008年金融危机下,全行业甚至产业链均受到严重影响,航空公司与波音、空客均推迟了部分飞机运力交付。

【华创交运】寻找确定性——航空股投资方法探析

因此在我国航空需求稳定增长的背景下,供给端一旦发生收缩,将带来供需大幅改善。

换而言之,2017年供需结构好于2016年,但还没有使得所有航企在价格优先还是客座率优先上完全达成一致。

一旦2018年开始,供给增速进一步放缓。航空公司甚至不需要“牺牲”客座率来得到票价上行,

将会看到票价与客座率双升

。

如前所述,票价与客座率提升1个点,对应利润增加7-9个亿不等。一旦供需结构出现大幅改善,则利润弹性具备吸引力。

一旦假设双升2个百分点,不考虑其他变量,则是约30-40亿体量的利润增厚。

4)是锦上添花还是巨大变革?

必然带来锦上添花的效果。

华创交运一直以来的观点,是看好明后两年行业景气度持续改善,因我们此前统计

6

家上市公司引进飞机的座位数增速(

2017

年同比

10.5%

,

2018-19

年降至

8%

左右),

在需求即便降速至9-10%增长的情况下,行业客座率大概率将持续攀升,并因此带来票价上行,最终实现量价齐升。

而8%左右的增速与冬春航季的测算数据基本一致。“供给侧改革”至少会严格控制航班增速,因此带来锦上添花。

这种情况下,即便考虑客座率或票价单向增长2个百分点(或双向各自增长1个百分点),也会带来近15-20亿元的利润增厚。

巨大变革?等待条件验证

条件1:夏秋换季增速严格控制在5%。

冬春航季涵盖主要是淡季,

如果未来夏秋航季(涵盖了旺季,旺季才是航空提票价的最佳时点)同样严格执行时刻总量控制,同时如果能够降至增速不超过5%,则提供了客座率与票价双升的先决条件。

条件2:航空公司同时削减运力投放。

时刻或说航班数,控制的主要是起降架次,而我们通常衡量航空公司运力指标ASK是 可用座位公里,即执飞座位数*公里数。

在起降架次锁定的情况下,航空公司可以通过更换大机型(增加座位数),以及拉长行距(比如执飞更多的国际航线,国际航线不受此次新规影响)来增加ASK增速

。

因此,当我们观察到航空公司出现改变原有飞机引进计划,推迟交付、退租或退出飞机时,则条件成立。(拉长行距是目前的趋势,一方面应对高铁潜在全面提速的冲击,二是国际网络拓展仍在快速增长期)。

上述两个条件得以验证时,航空公司将迎来提升盈利水平最好的时期。

4.对航空股股价演绎路径变化的探讨:预期

先行还是兑现后行?

过往航空股行情走的是“外部因素触发+基本面改善预期先行+业绩释放”的三段式路线。

2017上半年回顾:预期先行+外部因素触发

在今年年初,我们提出“

淡季布局,旺季收获,混改助力,首选国航

”,其实是预期引领,或说是淡季不淡的业绩改善引领了旺季预期先行的行情,央企混改助力了国航加速上行。上半年国航的股价表现也随着其不断加强价格领先策略而上涨(上半年客座率同向上涨)

2017年暑运旺季回顾:预期下降,股价低迷

6月下旬到8月,客观上,北京地区受天气等因素导致流量下滑,京沪线延误与取消众多,单纯从高频数据的客座率上看是不及最初预期。市场对旺季业绩产生一定担忧。股价随之而略显低迷。

但市场在变化:客座率已经不能作为衡量业绩表现的单一指标(参见前述)

近期上行:三季报业绩释放+对供给侧改革预期

不妨猜测:行业逻辑被认可后,航空在2018年有可能出现预期引领转为兑现后涨的表现模式(参考上海机场半年报及三季报披露后股价上行)

类比1:

航空公司未来两年景气度持续提升逻辑被认可(核心枢纽机场商业价值再重估逻辑被市场认可),股价在一轮修复后会进入稳定期。

类比2:

月度或更高频的数据不足以影响股价波动。(做个不十分恰当的类比,单纯看上海机场的月度航空性业务数据,也很难反映上海机场的业绩提升。)

类比3:

稳定期后,股价继续表现会在定期报告后。此次三季报后,尤其春秋航空的表现可可作为参照。

(注:

上海机场是典型不断兑现逻辑,上涨发生在定期报告后的标的

。

在核心枢纽机场商业价值再重估逻辑被市场充分认知后,上海机场的股价上涨总发生在定期报告后,8月26号半年披露后,两天上涨近6%,三季报披露后,次日大涨8%。

半年报回顾中提出,上海机场是目前A股中不断兑现前述逻辑的机场上市公司,半年报非航业务占比53%,商业收入同比快速上涨近四成,三季报单季利润更是同比增速43%。

因此上海机场是逻辑清晰且被认知的白马股,不断兑现逻辑,不断上涨的类型。)

5.投资建议:看好未来两年行业景气度持续向上,“供给侧改革”带来锦上添花,大航推荐国航、南航,小航推荐春秋航空,继续“强推”中国国航。

1

)

看好未来两年行业景气度持续向上,民航供给侧改革至少

是锦上添花。

如果坚定执行的同时,航空公司减少运力投放计划,则行业或将面临可类比

2010

年的行情触发因素。

行业客座率将持续攀升,并因此带来票价上行,最终实现量价齐升。

2

)

估值切换下,具备吸引力。

预计国航、南航、东航

17

年将实现归属净利分别为

101

、

70

及

70

亿元,对应当前

PE 14.4

、

13.3

及

14.6

倍,均低于行业历史中枢

15

倍

PE

水平。而我们认为当前三季报业绩兑现+供给侧改革预期下,对于龙头标的的估值应切换至2018年15倍PE水平。(

预计国航2018年实现归属净利119.7亿元,同比增长17.6%,维持国航目标价12.4元,“强推”评级。

)

3)

未来变革

:

货运航空混改可期待

,我们认为若“互联网

+

快递

+

航空货运”可以基于产业链的合作以及优势互补,将传统货运转变为现代物流。

客运价格市场化将进一步放开直至完全市场化

,京沪航线一旦放开经济舱全价票上限,将贡献可观增量。

互联网+航空:

未来非航业务有多元化变现可能性。

4)看好未来两年行业景气度持续向上,“供给侧改革”带来锦上添花,大航推荐国航、南航,小航推荐春秋航空,继续“强推”中国国航。

国航:

行业价格领导者,

航线网络时刻价值最高,国货航混改值得期待,国泰航空“拖累”将降低,一旦票价放开,京沪线最大受益者。

南航

:机队规模最大, 行业运力增速下降情况下,票价与客座率双升弹性最大。

春秋:

2017年业绩见底,2018年开始重拾增长,看好低成本航空龙头执行力及未来发展空间,2019年进入北京二机场是公司发展潜力继续释放的战略机遇。

风险提示:经济大幅下滑,油价大幅上涨,人民币大幅升值,改革不及预期。

三季报综述:利润创历史新高

(一)三季报财务数据综述:收入稳定增长,行业利润创历史新高

收入端:稳定增长

2017

年前三季度,

A

股

6

家上市公司中国国航、南方航空、东方航空、海南航空、吉祥航空及春秋航空合计实现收入

3299.1

亿元,同比增长

12.73%

,其中三大航合计实现营业收入

2666.2

亿元,同比增长

7.72%

。

海南航空因口径变化(合并天津航空)增长

46.64%

居首;东方航空同比增长

2.78%

,增速最低。

单三季度来看,

6

家上市公司合计实现营收

1239.64

亿元,同比增长

11.65%

。

成本端:燃油成本上升拖累业绩表现

前三季度营业成本共计

2717.29

亿元,同比增长

19.59%

,营业总成本共计

3020.83

亿元,同比增长

13.33%

。主要因燃油成本的大幅上升,以及起降收费政策调整等因素,导致成本增速快于收入。

前三季度布伦特原油均价为

52.51

美元

/

桶,同比增长

21.64%

(去年同期

43.17

美元

/

桶),国内进口航空煤油到岸完税价格均价

4128

元,同比增长

29.36%

。

其中三大航营业成本

2195.76

亿元,同比增长

13.27%

。

三大航收入及成本占比分别由

84.58%

、

85.32%

降至

80.82%

、

80.81%

。

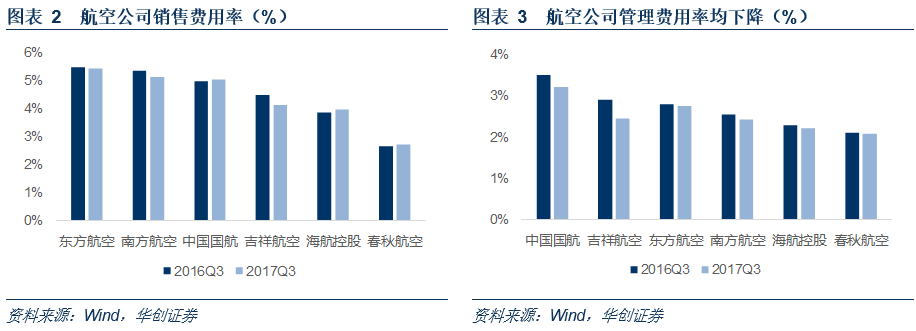

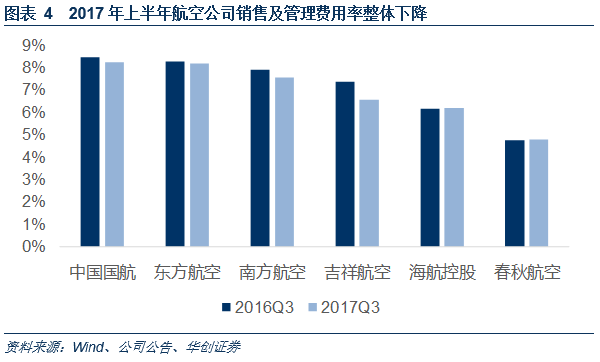

费用:航空公司费用率整体下降

航空上市公司销售费用合计

162

亿元,同比增长

10.21%

,管理费用合计

88.5

亿元,同比增长

5.95%

,均低于收入增速,费用率有所下降。

销售费用率及管理费用率分别为

4.91%

及

2.68%

,分别下降

0.11

及

0.17

个百分点;两者合计

7.59%

,下降

0.28

个百分点。

分公司看:

海航控股(

0.11pts

)、中国国航(

0.07 pts

)和春秋航空(

0.06 pts

)销售费用率同比提升;

全部

6

家航空公司管理费用率均有不同程度下降,吉祥下降

0.46

个百分点至

2.44%

,降幅最大,而上半年仅吉祥管理费用同比增长,得益于三季度单季管理费用同比下降

23.4%

,国航下降

0.28

百分点至

3.21%

,但仍为上市公司最高。

合计来看,除春秋、海航外,销售

+

管理费用率同比均下降,吉祥和南航分别下降

0.81

和

0.35

百分点,降幅位居前两位,国航

8.24%

仍然是最高。

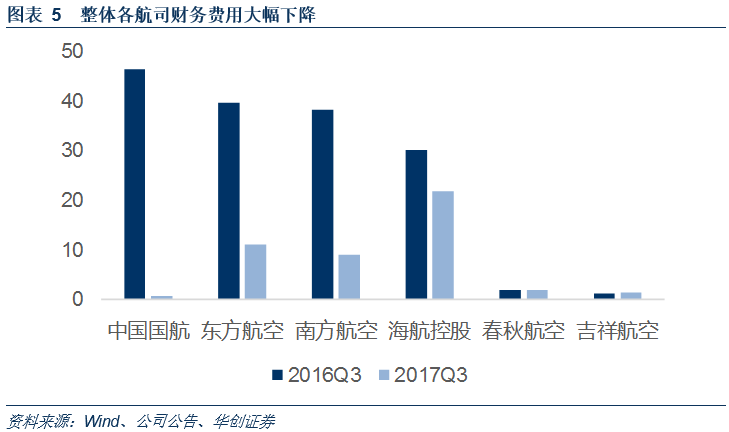

财务费用方面

,受益于前三季度人民币大幅升值

4.3%

贡献大量汇兑收益(去年前三季度贬值

2.76%

),上市公司前三季度财务费用

45.72

亿,同比下降

70.94%

。其中国航财务费用仅

0.66

亿,同比下滑

98.6%

,降幅第一,上市公司中仅吉祥同比增长,增幅

28%

(吉祥受汇兑影响较小)。

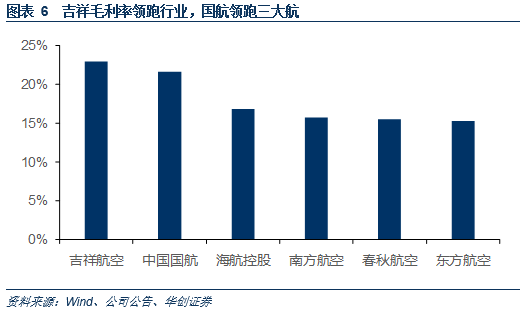

毛利率:吉祥航空居首,国航领跑三大航

吉祥航空以毛利率

22.89%

居首,国航

21.62%

位居次席,东航

15.30%

最低,南航为

15.69%

,国航在三大航中维持显著领先。国航对南航和东航分别领先

7.21

和

7.59

百分点,较上半年

5.87

和

6.8

个百分点有所扩大。国航在价格端以及成本端的优势明显。

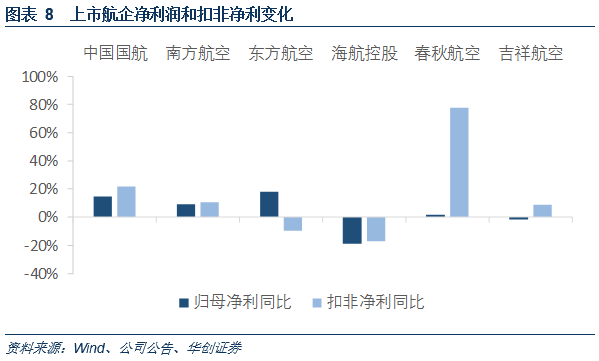

利润角度:三季度创历史最高利润

1

)上市公司合计实现归属净利

284.33

亿元,同比增长

8.53%

,其中仅海航和吉祥同比下滑,同比分别下滑

18.97%

和

1.64%

,其他各家公司均取得增长,其中东航增长

18.24%

,国航增长

14.55%

,而上半年仅东航因转让东航物流获得一次性收益而取得同比正增长。

单三季度行业利润方面,三大航(考虑海航有大量整合,春秋、吉祥数据不全)合并净利润达到

128

亿,为历史最高,超过

2010

年

113.6

亿。

2

)

扣非净利润方面

,春秋增长

77.72%

遥遥领先,国航增长

21.79%

为三大航最高,仅海航、东航下滑,分别下滑

17.17%

和

9.60%

。

3

)因会计政策变更,航线补贴从“营业外收入”科目重分类至“其他收益”项目,计入营业利润,并划分为经常性损益,该项调整对春秋航空扣非净利表现影响较大,前三季度共确认其他收益

6.89

亿,扣非后同比大增

77.72%

。

(二)供需持续改善,提价渐成行业共识

1

)供需结构改善,客座率整体上行

。

前三季度上市公司实现

RPK

合计增长

14.4%

,

ASK

同比增长

13.6%

,需求增速高于供给增速

0.77

个百分点,除海南航空(

-2.9

)、春秋航空(

-1.8

)和东方航空(

-0.4

)外,其他航空公司需求增速均超过供给增速。

客座率方面,上市航空公司整体客座率

82.91%

,同比提升

1.26

个百分点。其中南航客座率同比提升

1.7

个百分点至

82.2%

,提升幅度最大。国航、吉祥分别提升

0.4

和

1.3

个百分点,海航、春秋、东航同比分别下滑

1.7

、

1.3

、

0.3

个百分点至

86.6%

、

91.5%

和

81.4%

。

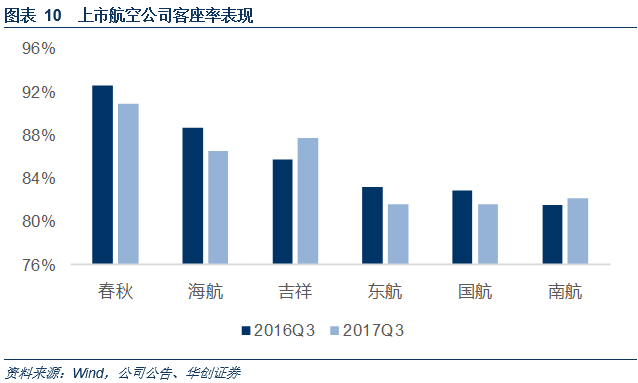

单三季度,上市航空公司整体客座率

82.99%

,同比下滑

0.64

个百分点。仅吉祥和南航同比提升,分别提升

1.93

百分点和

0.6

百分点;海航、春秋、东航、国航分别下滑

2.2

、

1.68

、

1.6

、

1.33

个百分点。

2

)客公里收益转正航企范围扩大,提价渐成共识

。

我们简单测算上市航企第三季度以及前三季度客公里收益情况,与上半年航企策略分化不同(上半年海航、国航及春秋航空实现了客公里收益水平同比转正,分别增长

1.49%

、

1.43%

、

0.21%

,而南航、吉祥、东航分别下降

2.04%

、

1.79%

、

0.98%

),三季度暑运旺季,提价渐成行业共识:

单三季度国航、春秋在上半年同比提升的基础上继续大幅提升,国航由上半年同比增长

1.43%

大幅提升至约

5%

,并带动前三季度整体提升至

3.2%

;春秋三季度则提升幅度近两位数

;

吉祥与南航上半年客公里收益下滑而三季度同比转正,其中吉祥由上半年下滑

1.79%

提升至

2.73%

,带动前三季度同比提升

0.26%

;南航由

-2.04%

提升至

0.2%

,带动前三季度降幅收窄至

-0.5%

;

东航三季度虽然略有下滑,但降幅明显收窄,由上半年

-0.98%

收窄至

-0.37%

(已剔除转让东航物流影响)。

我们认为在目前国内航企客座率整体已处于较高水平,同时边际供给仍然小于旅客需求增长的背景下,提价或逐步成为行业共识。

(三)油价增长贡献主要成本增量,人民币升值贡献大量汇兑收益

1

)油价同比增速处于相对低位,对航空公司较为有利。

a

)油价增长贡献主要增量,前三季度布伦特原油均价为

52.51

美元

/

桶,同比增长

21.64%

(去年同期

43.17

美元

/

桶),国内进口航空煤油到岸完税价格均价

4128

元,同比增长

29.36%

。

但三季度,综合测算油价同比增长10.6%。

国内油价:新加坡进口航空煤油到岸完税价三季度均价3944元,同比增长9.3%,

国际油价:布伦特原油价格三季度均价52美元,同比增长13.5%

按照国内:国际7:3的比例,油价同比增长10.6%。

此外起降收费标准调整、人员成本增长、以及对于廉航取消旅客服务费优惠等,共同推升成本增长。

b

)根据各航司半年报披露,油价波动

10%

影响三大航成本分别为南航、国航、东航

30.8

、

27.24

及

24.28

亿元,影响海航

13.97

亿元,吉祥

2.05

亿元。

c

)我们此前报告即指出油价影响同比一季度最大,此后逐季减弱,成本端压力环比减轻。

布伦特油价下半年截至目前同比增长

11.14%

,大幅低于上半年的

27.8%

,尤其

Q4

目前同比增长

10.96%

。

国内进口航空煤油到岸完税价格

9

月为

4084

元,

10

月为

4237

元,同比分别增长

19.35%

及

17.5%

,大幅低于上半年均价

40%

的涨幅。

2

)人民币升值,航空显著受益

。

前三季度实现大量汇兑收益。

前三季度人民币对美元升值