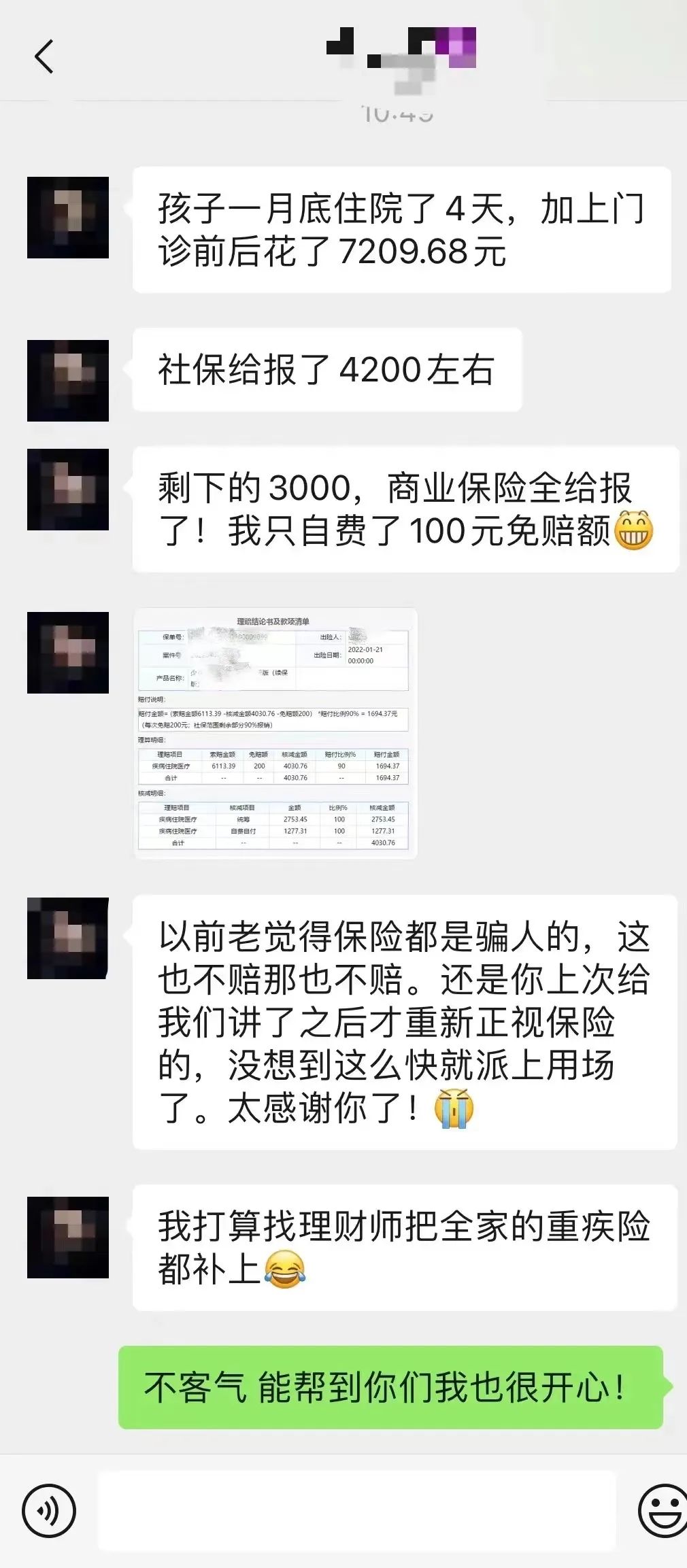

最近有妈妈给我发消息,说孩子前段时间生病住院了几天,花了7200多元。

回来之后一顿操作猛如虎,居然只需要自掏腰包100元!

这位妈妈的态度可谓是180度大转变!

当初我劝她要给家人配置保障,她觉得保险又贵,又派不上用场。

当初我劝她要给家人配置保障,她觉得保险又贵,又派不上用场。

“每年花上万元买一份未知的保障,很奢侈。”

于是我把自己孩子的保单发给她看,

孩子买保险根本不需要那么贵,两三千足矣。

“如果你连几千元都觉得紧巴,万一以后孩子重病了怎么办?那时可得掏几十万了啊。”

她听后沉默了。

悲剧可能只有1%的可能发生在自己头上,可一旦发生了,对于家庭来说就是100%的灾难,甚至是毁灭性的!

为什么我不厌其烦地向妈妈们普及家庭保障的重要性?因为我见过太多孩子生病、家庭崩溃的案例了。

越是穷困的家庭,越应该买保险。

咱看那些超级富豪,他们就不会买这种人身健康险,因为没啥必要,几十万治疗费对于他们的财富来说只是冰山一角。

他们买的,都是些高端医疗险,每年上万元,为的就是提高自己和家人的就医体验、享受最尖端的医疗服务和手段。又或者是些理财险,用来给子女后代传承财富用的。

但对于咱们普通家庭来说,几十万,可能是很多年的辛苦积蓄了。

赚钱难,守住财富更难。

一般妈妈们更多地关注着家里的生活细节,孩子的教育、衣食住行的开销、将来两口子的养老......这些适度的压力和焦虑,理应让她们在家庭财务上比男性更有

长远目光

、更懂得

未雨绸缪

。

而保险恰好只是一个很好的金融工具,用一笔小钱,把那些

难以承受的风险

转移出去而已。

很多朋友可能会说,我也给孩子买了保险啊,但为啥没有你说的这么实用、这

么便宜呢?

尤其是有些妈妈给孩子买的保险,每年保费数千上万,但真的到了孩子生病的时候,这也不赔,那也不赔。

她们大概率,是没有碰到专业靠谱的保险顾问。

我特地去咨询了我的家庭理财师,发现绝大多数父母给孩子买保险,都会陷入以下几个

误区

里:

1、给孩子买了寿险。

寿险是唯一一个被保人自己用不上的保险,因为它是身故了才赔的,你给孩子买寿险,受益的是父母自己,孩子完全享受不到任何保障。给孩子买保险应该选择健康险。

2、一提保险就先想保本、返还、收益

,最后才考虑是否真的有保障作用,这反而让我们掉进一个个坑里——分红险、万能险、两全险……

如果你是为了返还、保本,直接存银行不就好了吗?保险公司不是做慈善的,他们也不傻,保本的保险产品,其实性价比是很低的,保障作用不大。

3、总想一张保单搞定所有问题。

一张保单里既有寿险、又有大病保障、又有住院医疗、还有意外保障!听起来很方便省事?但这种保险最容易藏猫腻!

比如单独一份意外险,每年才一两百,但混进来以后每年保费上千!而且每一项保障的保额都不高(普遍只有十几二十万),有些保障甚至是孩子不需要的(比如寿险),但无奈只能成套投保。

监管现在都不让这样捆绑销售了,可惜以前不知道多少人掉了这些坑。

如果你给孩子买的保单也有以上情况,我建议你尽早找专业人士进行保单分析,继续交下去可能只是浪费家庭资源!

请教了我的家庭理财师以后,我给大家总结出来了:

给孩子买保险,首先考虑这三种健康险:

重疾险、医疗险、意外险