资金延续昨日龙头属性进攻,东方嘉盛散发的物流属性,跟风嘉盛国际、畅联;超频三散发的填权属性,会畅通讯竞价顶一字,2881、2885、2886、2888等4只288X系列高送转涨停,总龙头东方嘉盛代码2889,叠加送转预期;宇环数控发散的独角兽属性,跟风朗新科技、星云股份。

这里稍微说一下特停新规。连续2个或3个交易日,涨幅偏离值累计达到20%以上,会发布一次异动公告,再犯那就直接小黑屋。东方嘉盛昨晚第一次发布异动公告,意味着当晚安全。即便今天涨停,对应的中小板指同样大涨,偏离值不到,所以理论上没关。而雷曼股份5月29日提醒过一次,30日虽然没涨停,但对应的创业板指暴跌超4%,偏离了20%。

工业富联

周五富士康就要上市了,应该是近些年新股迎来的真正意义的巨无霸。

分享一份券商中国对富士康做的统计:

工业富联上市首日,市值便高达3905.34亿元,超过海康威视,成A股科技股第一大市值。

当收获第2个涨停,工业富联便可挤进A股前十大市值阵营;

当收获第4个涨停,工业富联市值将超过中国人寿。

当收获第10个涨停,工业富联市值将超过“国之重器”贵州茅台。

当收获第11个涨停,工业富联市值破万亿,成A股首只站上万亿的非金融非茅台的个股。

当收获第16个涨停,工业富联市值超过工商银行,成A股第一大市值个股。

以上均来自中签股民的幻想画面。

……

毕竟工业富联的一字板越多,市值越高,开板后的杀伤力就越强。

参考药明康德,开板前一天医药板块集体杀跌、开板当天短线妖股集体崩盘。

而市场普遍预判富士康将在1-3个板之内打开,所以在周五上市前,也会存在资金提前避险。

所以未中签的股民基本都是同一个想法,那就是……破发!破发!破发!

-------------------------------------------------------------------------------

今日研发分享:

1、资金死死抓住“大消费不放手”!挖到一只叠加增持、次新、消费升级的人体工学龙头

昨日付费内容,今天乐歌股份涨超7%。

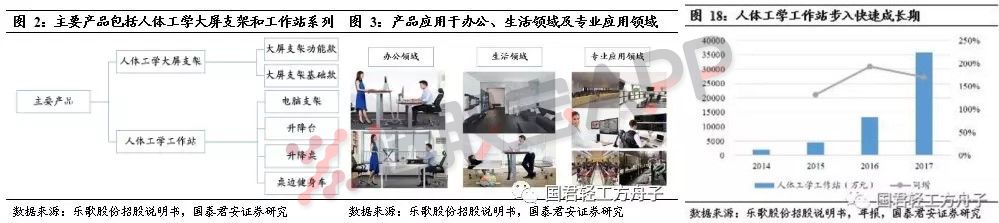

虽然看上去是一只名不见经传的次新,但却是A股人体工学龙头。产品非常有趣,图下这个可以让你边骑车边码字的装备就是乐歌做的。(城会玩,这操作模式真的很搞笑,hhh)

①人体工学国内需求逐步提升。

这一块海外市场相对成熟,Ergotron在2015人体工学产品销售收入就达3.5亿美金。而国内需求才刚起步,且企业更多扮演的是OEM/ODM角色。

这里给大家科普几个词,OEM即原始设备制造商,纯生产,没技术;ODM即原始设计制造商,有技术,但仍帮人家贴牌生产;下文会提到的OBM,即原始品牌制造商,有技术,自己生产,自己贴牌。

②乐歌产品结构向高附加值延伸。

乐歌的主要产品为人体工学大屏支架(成熟,过去3年复合增长率在5%)及人体工学工作站系列产品(成长),广泛应用于健康办公领域。

后者作为新增的高附加值产品系列正步入快速成长期,并有望从收入体量上赶超传统产品系列,过去3年工作站一系列产品复合增速为164.1%,2017年实现营收3.58亿;销售单价也从2015年的140元提升至2017H1的420元,毛利率逐步提升超55%;得益工作站的产品销售收入大幅提升,总体营收于2017年快速提升。

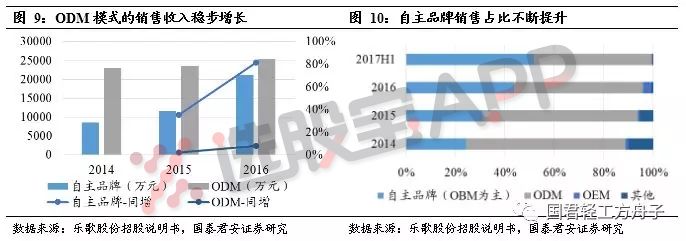

③境外是销售主战场,收入占比超80%。

乐歌采用ODM销售模式与全球优质品牌商、零售商、批发商合作,是家乐福、麦德龙、BestBuy、Dixons的认证供应商。线上渠道也已实现快速增长,相继进驻Amazon、eBay等电商平台,且销量排名前列。

④从ODM开始向OBM模式转变。

开创自主品牌“乐歌Locteck”、“Fleximounts”、 “FlexiSpot”和“Fltleader”等。自主品牌销售收入占比从2014年的24.2%攀升至2017年的51.34%。

⑤其他:乐歌研发投入占收入的比例稳定在4%左右;此外,通过组建自有的大数据团队、开发管理的ERP系统以及电商管理系统来提高管理效率、市场竞争力。

最后国君通过相对估值法PE、PS分别对乐歌进行估值,如下:

2、分析师急了!格局好+空间大+放量快+担忧少,这样的板块你再找一个试试?

调整几天的疫苗板块又快速收复失地。来看一下逻辑有多硬,以下是东兴证券研报中的截图:

(1)国内格局易于诞生大品种

国内疫苗生产企业不过40家出头,依靠单一品种的企业较多,产品同质化严重,具有实力和精力进行大品种研发的企业不多,所以大产品的上市处在非常好的竞争格局当中。