据国家粮食和物资储备局,截至

8

月

20

日主产区小麦累计收购

4663.6

万吨,同比减少

1233.8

万吨。小麦收储减少,

叠加今年玉米价格大涨,粮价问题引发了市场的关注,

“

厉行节约,杜绝浪费

”

成为了社会焦点。我们需要担心粮价吗?

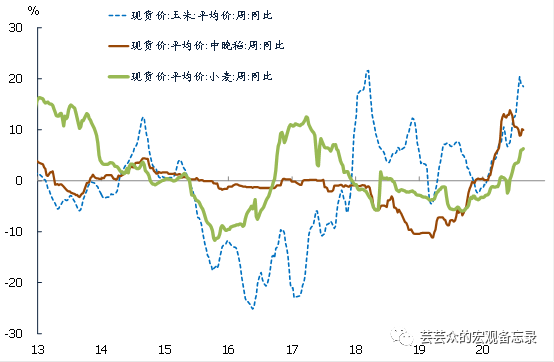

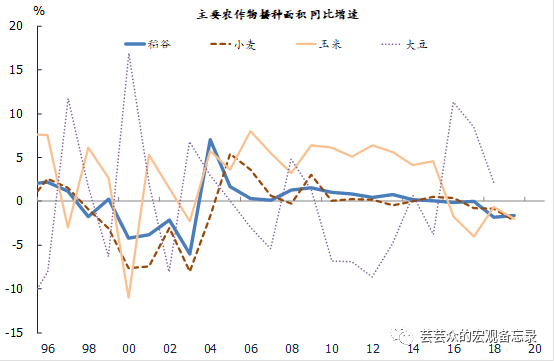

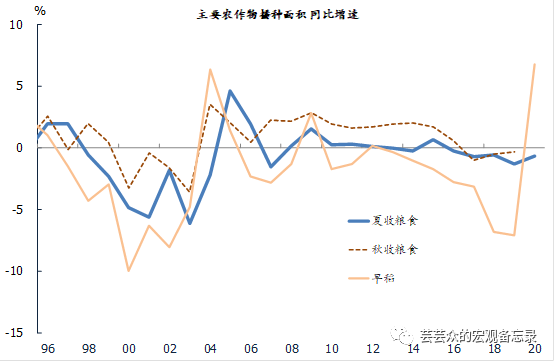

图

1

年初以来,主粮价格出现较为明显上行

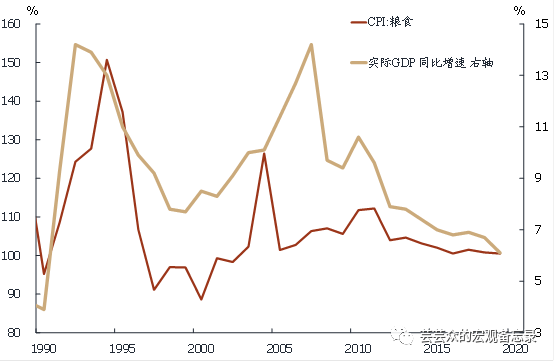

一、通胀中的

定海神针

,疫情冲击以来有所上行

2000

年以来粮食价格大涨总是伴随着通胀大幅上行

。最近几年粮食价格偏稳,

2015

年以来同比增速持续低于

2%

,

18

年以来更是低于

1%

,疫情冲击以来粮食价格增速略有提升。

最近一次粮食价格大涨发生在

2010-2011

年,当时出现了全球范围内的粮食价格快速上涨,全球范围内的粮食价格上涨也带动了我国粮食价格快速上涨,同比涨幅一度超过

15%

。疫情以来大米国际价格上行比较明显,玉米和小麦价格保持稳定。当下粮食价格有上行压力吗?

下面从供需,宏观两个角度分别着手去分析。

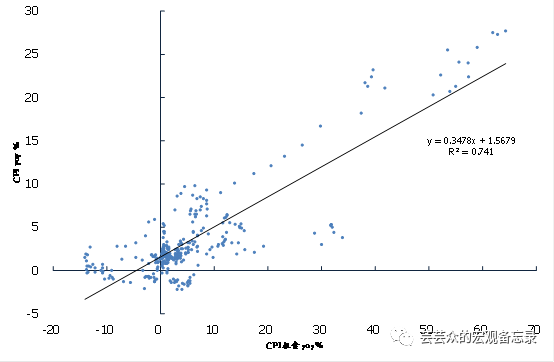

图

2

CPI

粮食价格与

CPI

之间相关性高达

0.74

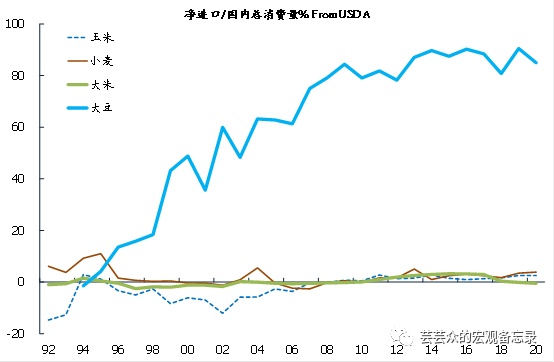

二、供需角度,主粮基本自给自足,其中玉米压力较大,但往后价格上行空间不大

我们主粮(小麦、稻谷和玉米)基本自给自足:

用净进口占国内总消费量比重衡量,主粮比例均不足

4%

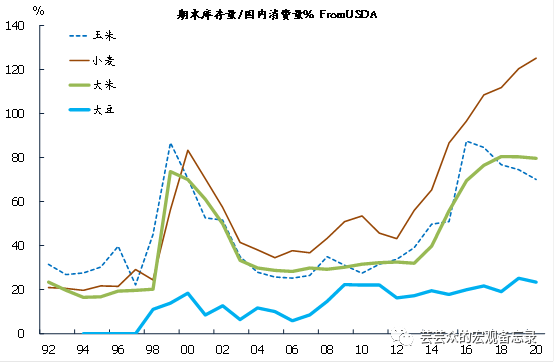

,事实上大米还是净出口的;主粮中只有玉米问题稍大。从期末库存

/

总消费量情况看,

小麦是一直在累库的,稻谷这两年库存量与消费量之比基本持平,只有玉米在

2016

年触顶之后大幅去库

。

这个情况和国家的玉米收储制度有关

。

[1]

2015-2016

年,出于补贴农民利益等原因,国家制定了一个高于整个市场的价格,当时大部分库存和进口配额内的量都进了储备库存中,国家看到一个天量的库存(据说超过

140%

)。于是,国家制定了几个政策,首先是控制玉米的产量,补贴向大豆倾斜,减了玉米面积(大豆和玉米争地明显);其次是刺激了深加工的需求,玉米库存开始快速下降。玉米期货价格从低点

1400

元涨至

2300

元,已经接近历史最高点。

由于几大主粮之间存在一定的替代性,玉米价格的大幅上行也对小麦和稻谷价格起到了一定的推升作用。

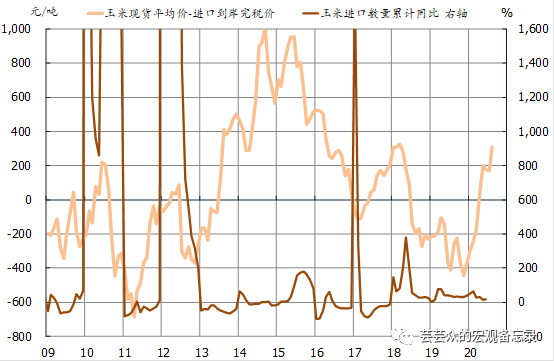

图

3

主粮基本自给自足

[2]

图

4

玉米大幅去库

图

5

2015

年后大豆播种面积

大幅增加

,玉米面积下降

目前国家正积极应对玉米库存下滑较快这个情况,一个比较快的方法是加大进口

。历史上,当国内价格超过海外价格足够高时,都伴随着大幅增加玉米进口,本轮也不例外:美国农业部数据显示,

中国签订合同的美国产玉米购买量

2019

年

9

月

-2020

年

8

月上旬累计约为

221

万吨,是上年同期的

5

倍以上

。值得注意的是,中国对玉米进口设置关税配额制度,在一定配额的进口数量以下适用低关税(

1

%),超出部分适用高关税(

65

%);

2019

年秋季公布的

2020

年低关税配额为

720

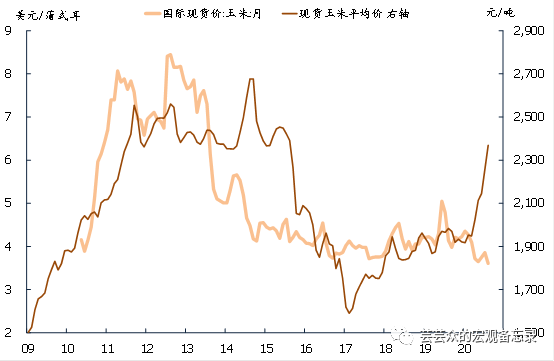

万吨。此前玉米自给率高,往年配额用不完,从今年情况来看,如果后续玉米缺口较大,调高限额可期。而且今年美国玉米丰收,国际玉米价格持续下行至近十年最低点,与国内玉米价格分化巨大。

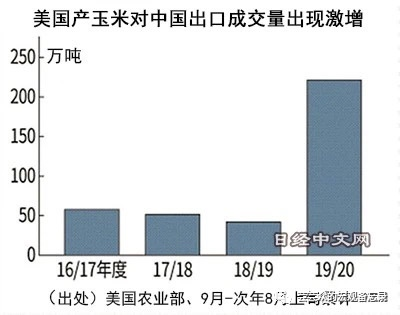

图

6

国内外价差够高,都伴随着大幅增加玉米进口

图

7

今年中国从美国玉米进口成交量是去年

5

倍

图

8

今年国内玉米价格向上,国外价格向下

三、宏观角度上,今年一产的生产要素投入有保障;

从以往经验来看,粮价顺周期,背后是经济周期

/

劳动转移在发挥作用:

经济较为景气的时候伴随着非农就业的提升,劳动力人口转向城市与非农部门,导致农业就业人员下降,农产品价格升高。

图

9

粮价顺周期

2016

年至今经济下行伴随着一产就业加速下滑,

劳动力投入不强,且真实粮价持续走弱,也一定程度上抑制了农民种植意愿

。然而,这几年粮食价格处于较低水平的原因何在?

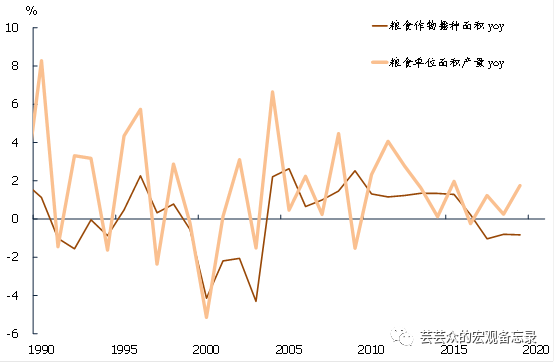

可能与种子、灌溉等农业技术进步等因素有关

。一个证据是

2017

年开始粮食播种面积持续下滑,但单位面积粮食产量持续上涨,总的粮食产量并未明显下降,甚至在

2019

年还同比增长了

0.9%

(图

14

)。

图

10

前几年真实粮价持续走弱一定程度上抑制了农民种植意愿

图

11

17

年开始播种面积持续下滑,但单位面积产量持续上涨

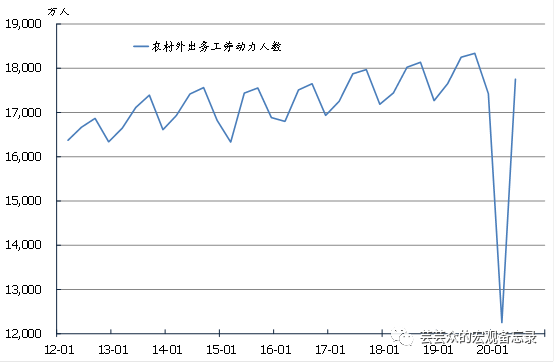

往后看

,今年疫情以来对服务业冲击较为明显,农村外出务工人员明显下降,从这个角度考虑,今年农业在投入有角度是保障的;一个相关的证据是今年早稻和夏粮播种面积较去年已经有所增加,而且据农村农业部在

8

月

26

日发布会上透露,初步预计今年秋粮面积

12.84

亿亩,增加了

500

多万亩。

[3]

整体上看,一产就业和粮食播种面积在今年是有保障的,叠加技术进步因素在短期内消失的概率不高,这几个因素不支持今年粮食价格出现明显上行

。

图

12

疫情以来,农村外出务工人员明显下降

图

13

今年早稻和夏粮播种面积较去年已经有所增加

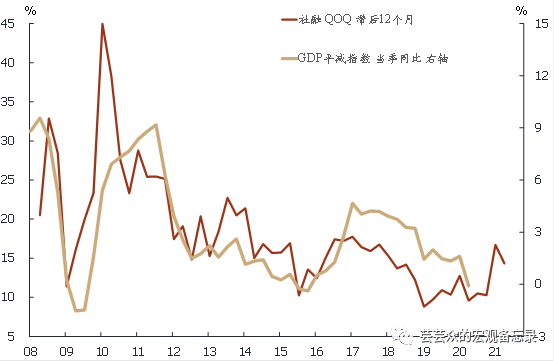

货币角度,

3

月以来大幅攀升的货币确实为未来埋下了一些通胀的压力,但从历史的领先滞后关系来看,今年大概率无忧,压力可能会在明年某个时候爆发

。

“

有可能

”

不代表一定会发生,这是另一个话题,不在此处展开了。

此外,粮食涨价带来的通胀预期也是会和通胀本身交互影响的,这点可能要比猪肉影响大,不得不防,所幸的是本轮粮食价格不具备上行的基本面因素。

图

14

货币领先通胀,今年社融大涨给明年埋下一些通胀压力

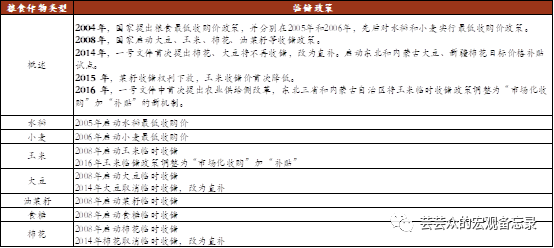

表格

1

临储制度梳理

参考资料:

农业农村部就当前粮食市场运行和生产有关情况发布会

http://www.moa.gov.cn/hd/zbft_news/dqlsscyxsc/wzzb_26342/

中国大量采购美国玉米,日经中文网

美国农业部官网,

https://www.usda.gov/

[1]

临储制度见表格

1

。

[2]

粮食库存涉及到国家机密,全口径不可得,

USDA

统计的是官方库存,

有一定参考意义。

[3] http://www.moa.gov.cn/hd/zbft_news/dqlsscyxsc/wzzb_26342/