美股历史估值札记——论中美估值审美系列一

每周估值思考

■风险提示:经济不达预期;地缘政治风险;通胀超预期

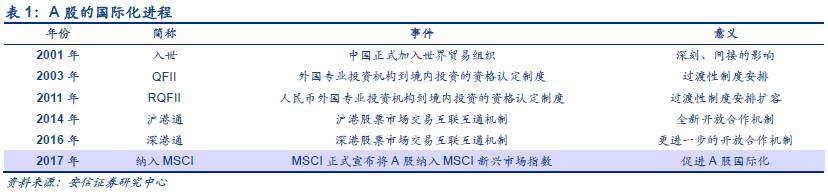

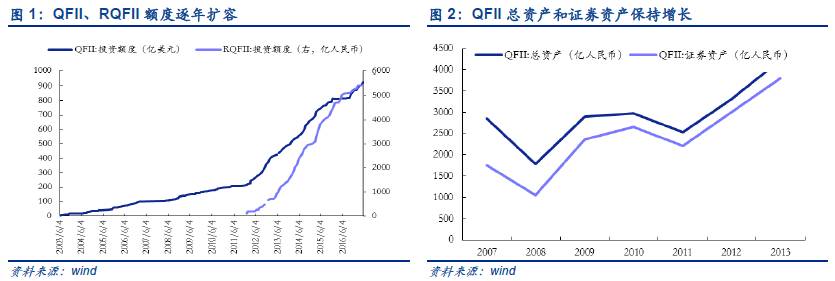

目前A股国际化已经进入加速阶段,估值正在逐步接轨。A股国际化其实并不是一个新的议题,早在2001年中国加入WTO后,我们认为A股就开启了国际化的道路。区别在于,“入世”只从经济基础层面(体制、贸易、产业结构等)间接影响股市的发展,而之后的A股的开放制度则是从资本市场层面直接地影响股市的动向。QFII开始于2003年,沪港通股票交易启动于2014年,深港通启动于2016年,这都是国内资本市场开放的重要节点。随着沪港通和深港通的运行逐渐走上正轨, QFII和RQFII大扩容(截止2017年5月6日QFII投资额度927.24亿美元,RQFII投资额度5431.04亿人民币,这些资金主要进入证券市场)等系列开放举措,也都稳步推动A股的进一步开放。2017年6月31日,A股四度闯关,终于成功“入摩”。A股成功纳入MSCI,并且股票覆盖数量上升至222只,占新兴市场指数权重也由0.5%提升至0.73%,这表明A股的国际化进程正在逐渐加速。随着市场的逐渐开放,估值体系伴随着定价体系逐渐国际化。根据相关的研究,从24个新兴资本市场开放过程的经验来看,早在资本市场完全开放前,各国的市盈率水平就已经进入国际接轨的下降通道中,其与世界平均水平的差距从开放前七年的 2.7倍逐步缩小到开放当年的1.5倍,过程大约需要7-12年。结合中国的实际情况来看,目前A股估值正在逐步向国际接轨。

在此背景下,我们站在估值角度,从历史估值、估值逻辑、估值体系以及估值现状等多个角度对中美估值进行全方位对比,重点阐述中美资本市场的估值审美和如何对上市公司(“成长股”、“好公司”和“差公司”)进行动态估值。本周推出第一篇专题《美股历史估值札记——论中美估值审美系列一》,主要围绕历史美股估值相关背景和变动情况,并针对期间出现的“漂亮50”进行重点观察,发现从长周期来看为漂亮50成长性支付的估值溢价并不划算。此后,我们还将陆续推出系列文章,敬请各位投资者关注。

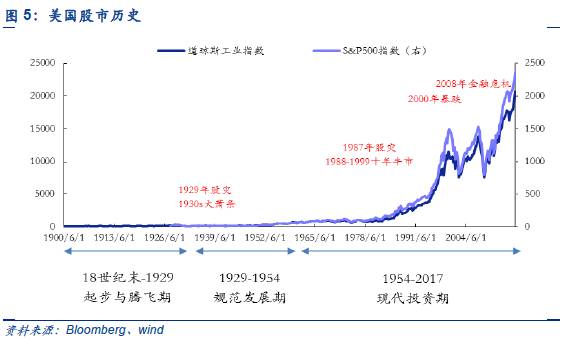

美国股票市场历史主要分成三个主要时期:起步与腾飞期(18世纪末-1929年)、规范发展期(1929-1954年)、现代投资期(1954-2017年),其中现代投资期又可以继续细分为成长阶段(1954-1972年)、整理与动荡阶段(1972-1981年)、新阶段(1982-2017年)。

起步与腾飞期(18世纪末-1929):

18世纪末到1929年是美国股市的建立与快速发展阶段,在这期间美国股市经历了从早期的起步,到后来疯狂;这个时期由于股市尚处于早期野蛮发展阶段等原因,估值数据较少。20世纪20年代,美国经济和美国股市进入了空前繁荣的时代,一方面战后贸易快速发展,通胀较低,各自创新发明层出不穷,另一方面,战时公债逐步退出美国证券市场增加了股票市场的资金供应,国际资本也大量流入美国,银行保证金借款又进一步刺激股市上涨,最后股市逐渐变得狂热和不可控制。1925-1929年期间,SP500股指上涨194.18%,平均市盈率接近20倍,市净率接近2.01倍。疯狂之后1929年大萧条到来。

规范发展期(1929-1954):

1929年到1954年是美国股市的规范发展期,大萧条之后,美国股市进入了规范和恢复期,罗斯福坚决推行新政,重构了美国证券市场的监管框架;该时期的估值基本是处于萧条后的修复阶段。这个时期的起点是1929年的大萧条,大萧条极大的打击了人们对股市的信心,美股也进入了低谷,股票投资价值被严重低谷,平均市净率不足0.5,许多股票的清算价值高于股价。1933年开始,股市才进入相对平稳的恢复期,到了1954年,股票平均价格恢复至1929年的高点,此时市盈率上升至10.17。

现代投资期(1954-2017):

进入到了1954年以后的现代投资期后,估值数据也逐渐多了起来,同时股市由于充分的发展,与经济、政治、情绪等因素的联系也更为紧密了。这一现代阶段还可以继续细分为三个阶段,分别是成长阶段(1954-1972)、整理和动荡阶段(1972-1981)、新阶段(1982-至今)

成长阶段(1954-1972),市盈率均值16.43,中位数17.45。该时期是美国战后的经济发展黄金时期,低通胀和高增长是主要特征,美国经济空前繁荣;而到了60年代,政府巨额的财政赤字、通货膨胀、国际收支失衡等成为美国的重要经济问题,最终导致1971年布雷顿森林体系崩溃、美元贬值和1973年的第一次石油危机。而股市在这阶段也经历了一个疯狂的成长投资年代(共四次浪潮,科技电子股潮、并购投资潮、概念股票投资潮、“漂亮50”浪潮,市盈率也经历了四次高峰,分别为1961年21.15倍、1964年18.73倍、1968年18.14倍、1972年19.11倍)。在该阶段,SP500股指上涨194.18%,平均市盈率16.43倍,估值的主要特点是,低起点(PE10.17倍),四次高峰(21倍、19倍、18倍、19倍)。

在此,我们针对期间内“漂亮50”现象进行重点的观察,发现从长周期来看为漂亮50成长性支付的估值溢价并不划算。

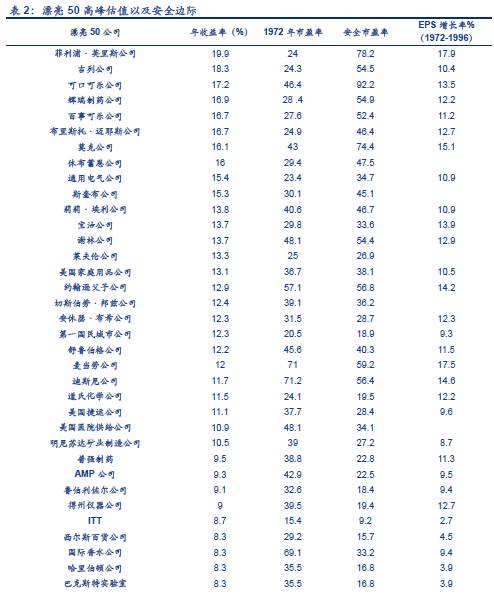

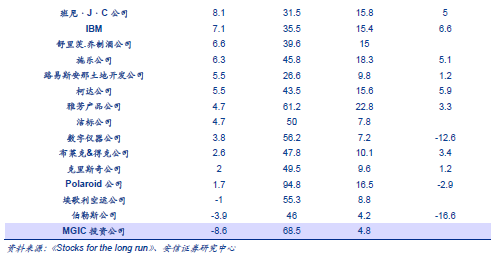

美股“漂亮50”指的是一些主要的增长型股票,例如施乐公司、IBM、Polaroid和可口可乐公司,它们在60、70年代初成为投资者的宠儿。这些股票拥有令人信服的成长性,同时具有较高的市值。漂亮50在当时也被称为“一次决定”股票:买入就不需要卖出,以致于投资者不会认为以70、80甚至是100的市盈率买入这些优质的成长型公司有什么不妥的地方。可以发现漂亮50股票主要包括药品、、电子、食品以及零售等行业,但是并不包括周期性行业,如汽车、钢铁、运输等。漂亮50的估值在1972年达到了峰值,市盈率均值为41.9,是当时SP500市盈率的两倍多,其中五分之一的股票市盈率超过50,Polaroid更是超过90。

漂亮50高峰估值是否过高呢?答案不是简单的是或否,有16只股票的最高市盈率仍偏低。我们以1972-1996年的股利和利润情况以及1997年的股价计算得出一个安全的、有保证的市盈率——安全市盈率。对比高峰估值(1972年的估值)和安全估值,我们可以发现,50只股票中有16只股票的价值是要高于投资者当时给予的估值的。以1972年的利润计算,菲利普·莫里斯的市盈率应该是78.2倍而不是实际的24倍,被低估三分之二;可口可乐市盈率应该超过90,默克的市盈率应高于70。整体来看,消费、食品行业的股票普遍被低估,包括麦当劳、百事可乐、可口可乐等;而科技股的实际估值过高,IBM的安全市盈率15.4,而1972年实际市盈率为35,施乐公司的安全市盈率18.3,而实际市盈率为45.8。

为漂亮50成长性支付的估值溢价并不划算。漂亮50的在1972-1996年的每股收益的年平均增长率为11%,高于同期SP500的3个百分点,漂亮50的确具有良好的成长性。但是从市盈率与利润增长之间的关系来看,投资者支付的溢价并不是理智的。1972年,SP500指数平均市盈率18.9,对应利润率5.3%(市盈率倒数);漂亮50利润率是2.4%,大约比前者低3个百分点。看上去利润率的劣势可以被未来更高的利润增长率所弥补,但实际上过高的估值溢价使得漂亮50的成长性不再漂亮,简而言之,在高峰期买入的漂亮50组合在此后25年中的收益率几乎与SP500指数持平。

整理和动荡阶段(1972-1981),市盈率均值9.34,中位数9.55。这一阶段美国股市与美国经济一样处于动荡和盘整阶段,SP500指数跌至63的低点之后长期在100点左右徘徊,道琼斯工业指数跌至最低点580点后,也长期维持在800点左右。1973年石油危机爆发后美元进入长达10年的贬值期,整个70年代消费者价格指数上涨超过50%,美国经济进入滞涨阶段。通货膨胀严重打击了股票市场,使得这个时期的估值中枢明显低于历史平均水平,SP500的平均市盈率仅有9.34倍,估值的主要特点是W型走势,1976年出现了短暂的牛市拉升估值水平,但由于美国经济尚未改善,股价与估值又迅速回落。(PE分别为19倍、7倍、13倍、8倍、10倍)。

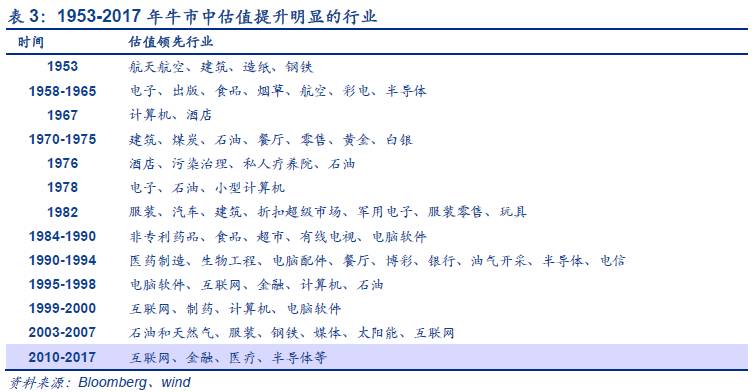

新阶段(1982-2017),市盈率均值18.09,中位数17.11。较低的通货膨胀率,长期经济的增长为1982年以后的股票市场长期繁荣创造了条件。经过1982年开始的5年牛市后,美国股市平时上涨超过200%,市盈率从10倍上升至22倍,到了1987年美国股市大崩盘,道琼斯指数一天内下跌508点。为了避免更大的危机,美联储快速的介入其中。股市也快速地走出危机,1989年道琼斯工业指数就创历史新高,开始了十年大牛市。同时90年代最引人注目是科技股的估值泡沫,市场逐渐从有支撑上涨转向非理性繁荣,2000年左右SP500的市盈率已经到达30倍历史最高位。

2000年是估值的实际分水岭。2000年以后由于IT和生物科技等新兴产业泡沫破灭和911事件导致美国股市暴跌,股价持续低迷,估值也不断下探;2008年的金融危机再次将股价拉入深渊。2010年后,随着盈利的修复,股价逐渐回升,估值在12倍的底部开始新一轮的上升,目前处于现阶段中高位,市盈率21.76。该阶段的市盈率均值18.09,估值主要特点是波动剧烈,整体呈现N型走势(1982年10倍、2000年30倍,2011年12倍,2017年22倍),目前仍在上升通道。

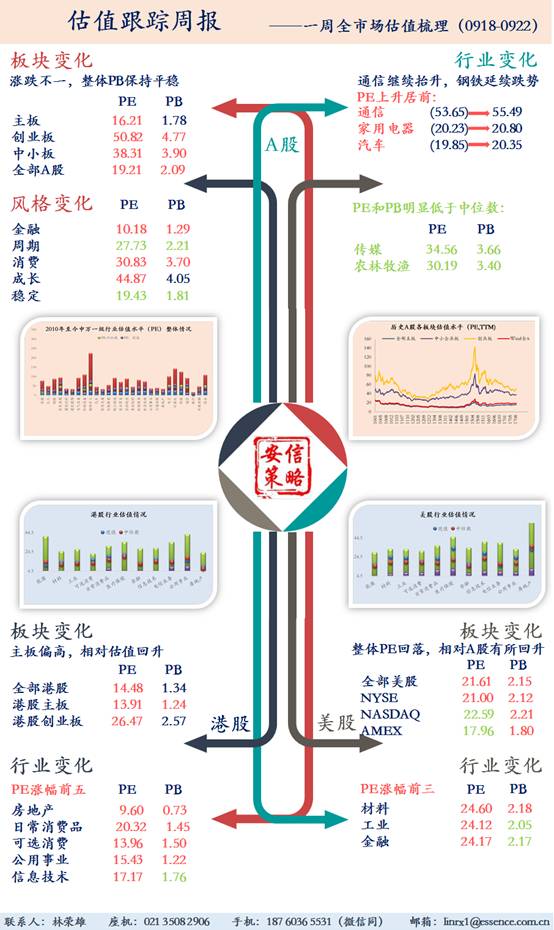

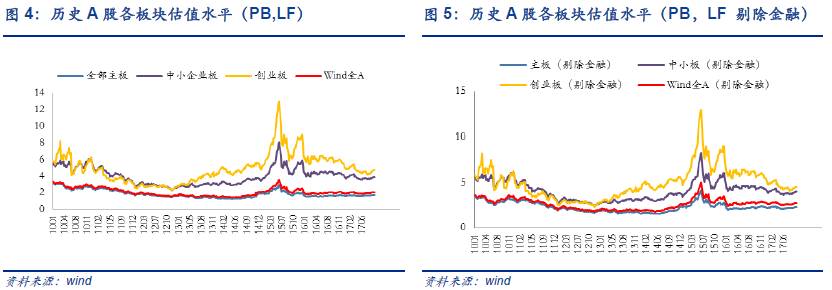

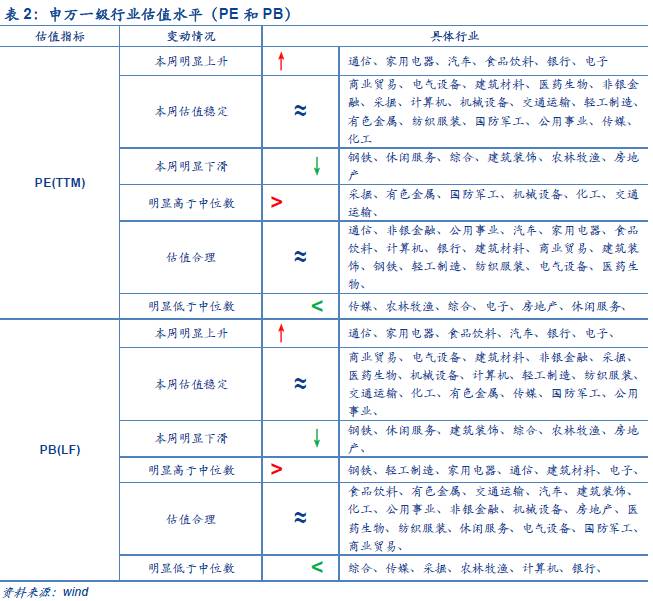

2.1. 板块变化:整体上升,创业板偏低

■PE方面,本周全A(19.25,中位数16.50),主板(16.21,中位数13.88),中小板(38.31,中位数38.30),创业板(50.82,中位数56.99)均上升。其中,中小板PE超过历史中位数,全A和主板偏高,创业板偏低,

■PB方面,本周全A(2.09,中位数2.01) 和主板(1.78,中位数1.72)保持不变,中小板(3.90,中位数3.89)和创业板(4.77,中位数4.74)上升。整体板块均高于中位数。

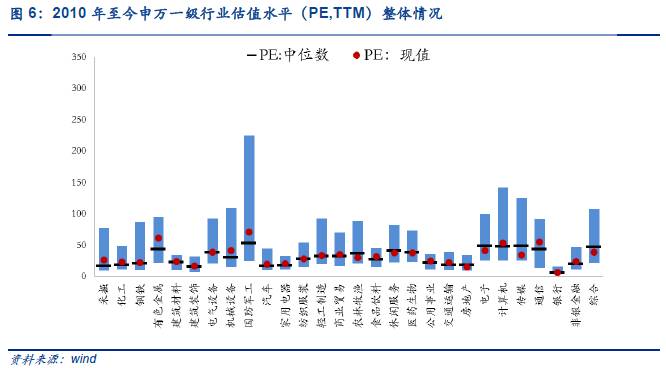

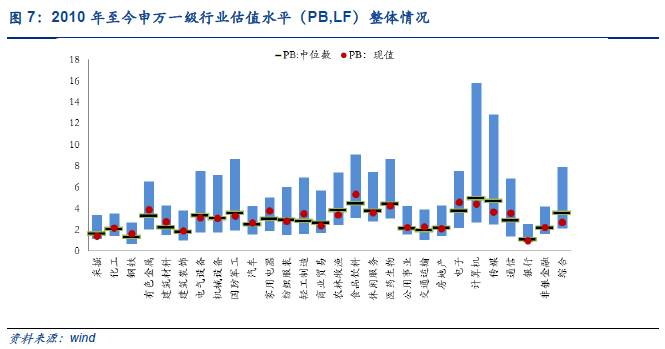

2.2. 行业变化:通信继续抬升,钢铁延续跌势

本周申万一级行业中PE通信(55.49)、家用电器(20.8)、汽车(20.35)上升排名前三,钢铁(22.34)、休闲服务(38.30)、综合(39.19)下降明显。

本周申万一级行业中PB通信(3.57)、家用电器(3.79)、食品饮料(5.34)上升排名前三,钢铁(1.65)、休闲服务(3.62)、建筑装饰(1.88)下降明显。

PE明显低于中位数是传媒(34.56)、农林牧渔(30.19)、综合(39.19)、电子(42.18)、房地产(16.03)、休闲服务(38.3)。

PB明显低于中位数的是综合(2.7)、传媒(3.66)、采掘(1.43)、农林牧渔(3.4)、计算机(4.4)、银行(0.98)。

2.3. 风格变化:金融继续上升,周期下降

就PB而言,本周金融(10.18),消费(30.83),成长(44.87)均上升,稳定(19.43)和周期(27.73)下降,整体风格均高于历史中位数。

就PB而言,除成长(4.05)、金融(1.29)低于历史中位数,周期(2.21)、消费(3.70)、稳定(1.81)均高于中位数。

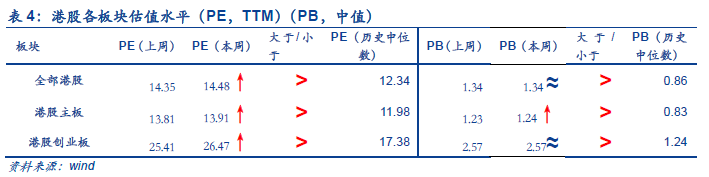

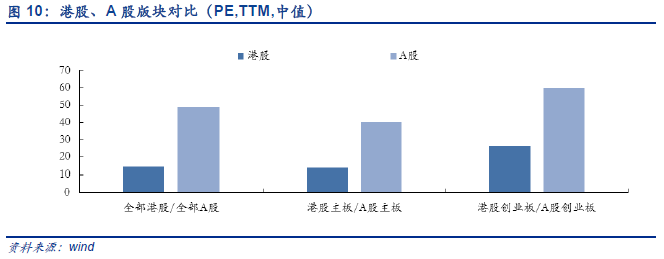

3.1. 板块变化:相对估值整体均回升,H股创业板偏高

从板块来看,整体回升,高于中位数。本周全部港股PE(14.48)、主板PE(13.91),创业板PE(26.47)均回升,其中创业板上升明显,增长1.06。PB方面,全部港股(1.34)和创业板PB(2.57)稳定不变,主板PB回升至1.24。纵向来看,各板块PE与PB相对中值依然偏高。

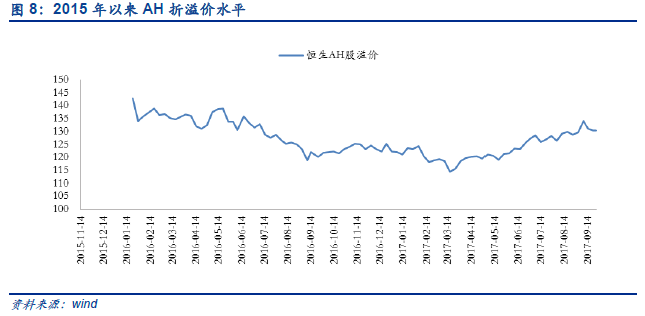

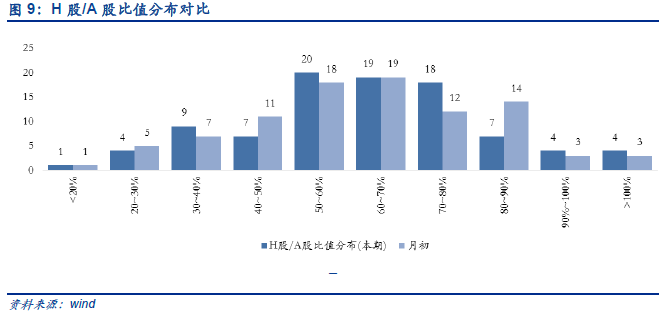

从A股/港股对比来看,本周港股相对估值有所回升。对比近1个月内 H股/A股比值分布变化, H股/A股分布开始右移,港股相对估值有所回升。同时,当前A/港股的相对PE(4.63)高于于历史中位数(4.37),相对PB(1.93)低于历史中位数水平(2.44)。另外,本周AH溢价回升至134.11(上期为129.72),上升3.38%。

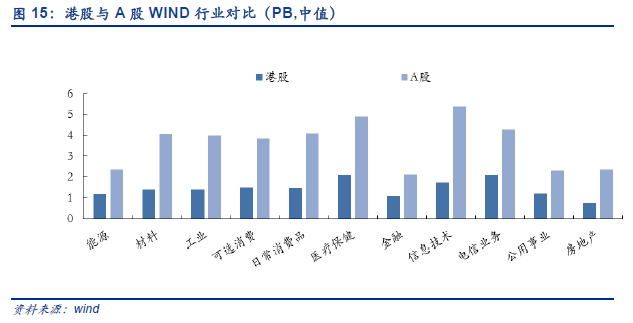

3.2.行业变化:消费消费品、房地产相对A股估值较低

本周行业估值上升居多。PE涨幅前三的是房地产(9.60,上周9.37),日常消费品(20.32,上周19.85)及可选消费(16.42,上周16.17);PB涨幅前三的是医疗保健(2.10,上周2.04),金融(1.09,上周1.06),可选消费(1.50,上周1.46)。纵向来看,能源偏低,除金融行业估值均接近历史中值水平外,其他行业明显高于历史中值,多数行业估值偏高。

从A/港股行业对比来看,材料、可选消费、日常消费品、房地产相对A股估值较低。本周能源A/港股相对PE(3.21)高于历史中值(2.50),工业相对PE(4.14)高于中值(3.45),金融相对PE(2.04)高于中值(1.97),电信业务相对PE(4.51)高于中值(3.95),公用事业相对PE(2.27)高于中值(1.88),其中工业和电信相对估值较上周均提升明显,分别提升0.07和0.12;各行业 A/港股相对PB均较高,其中信息技术A/港股相抵PB(3.06)提升明显,增加0.19个基点。

4.1.板块变化:整体PE均上升,相对A股有所回落

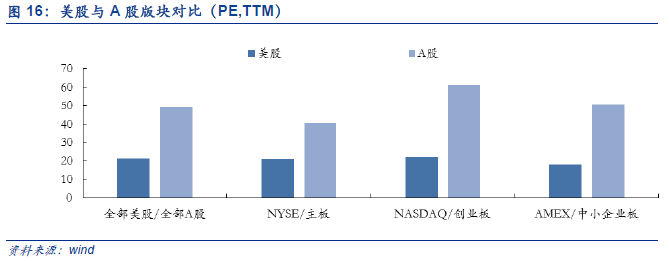

本周美股PE除AMEX全部市场外均上升。本周全部美股PE上升至21.61(上周21.44),NYSE全部股票上升至21.00(上周20.91),NASDAQ全部股票上升至22.59(上周22.16),仅AMEX全部股票PE回落至17.96(上周18.00)。目前美股PE仍然高于历史中位数。

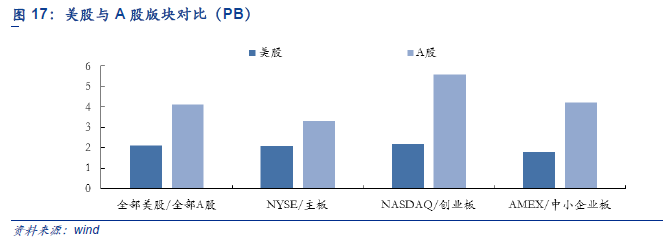

本周美股PB延续升势,仍均高于历史中值。全部美股、NYSE、NASDAQ和AMEX均呈现上升态势,分别为2.15、2.12、2.21和1.80。当前美股PB估值依然高于历史中位数。

目前美股相对A股估值有所回升,但仍高于历史中值。本周全部股票A/美股相对PE(2.27)较上周有所回落,与历史中值(2.24)差距有所缩小;相对PB(1.96)较上周有所回升,低于中值(2.14)。主板/NYSE相对PE(1.93)保持不变,低于中值(2.24),相对PB(1.58)较上周有所回升,低于中值(1.68)。创业板/NASDAQ相对PE(2.80)较上周有所回升,与历史中值(2.58)差距有所扩大;相对PB(2.64)较上周有所回升,低于中值(2.85)。中小企业板/AMEX相对PE(2.85)较上周有所下降,低于中值(3.04),相对PB(2.27)有所回升,高于中值(2.21)。

4.2.行业变化:医疗保健相对A股有所回落

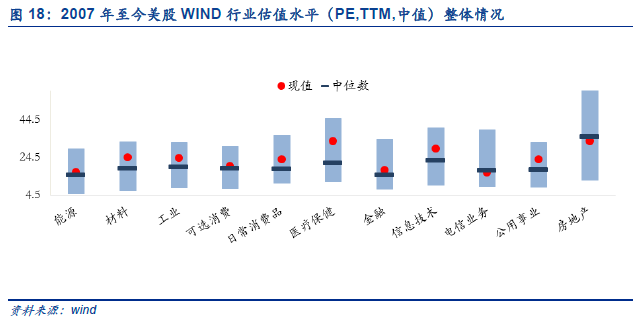

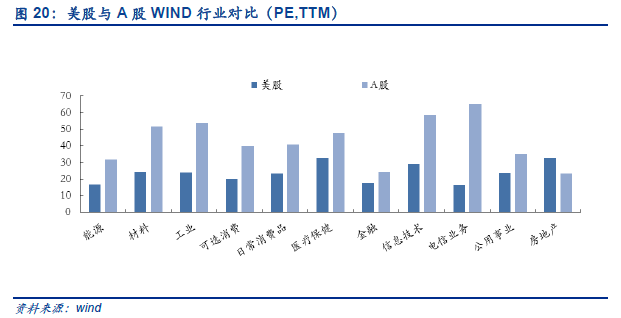

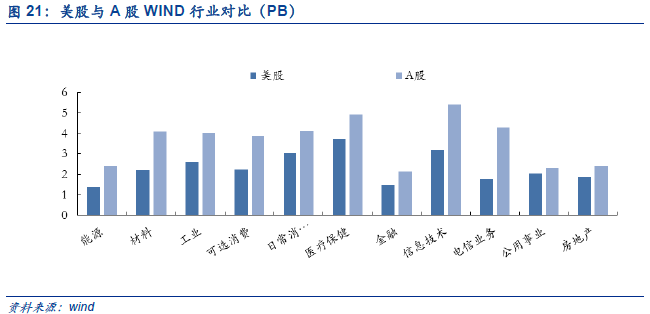

本周美股行业估值上涨居多,PE涨幅前三的是工业(24.12,上周23.38),金融(17.77,上周17.31),材料(24.6,上周24.17);PB上涨明显的是工业(2.58,上周2.48),金融(1.46,上周1.42),能源(1.37,上周1.34)。纵向来看,美股大多数行业估值偏高,可选消费、金融PE较上周趋于合理,能源PB仍相对较低。

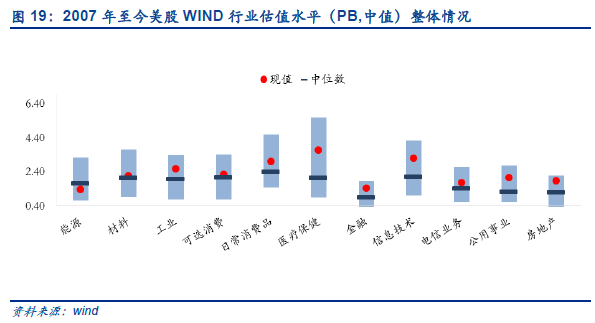

从A/美股行业对比来看,本周除电信业务A/美股相对PE(4.04)高于历史中值(3.15),较上周有所回落;其余行业的相对PE均较历史中位数水平偏低。所有行业的A/美股相对PB仍均高于历史中值水平。

注:本报告数据如无特别说明,均来源于wind。

感谢实习生李一弘、李伟龙对本文的贡献。