公司公告与茅台技开司签署战略合作协议及签订相关股权收购协。

公司公告:1)与贵州茅台酒⼚集团技术开发公司(后简称茅台技开司)签署战略合作协议,基于对双方资源、业务的互补性的认可,充分发挥各自客户、研发、市场、技术等方面的优势,共同进行包装业务的市场研究、产品规划、产业推广;

双方及各自的下属子公司及分支机构均以对方为优先合作伙伴,在市场同等交易条件下承诺优先选择对方为交易对象。

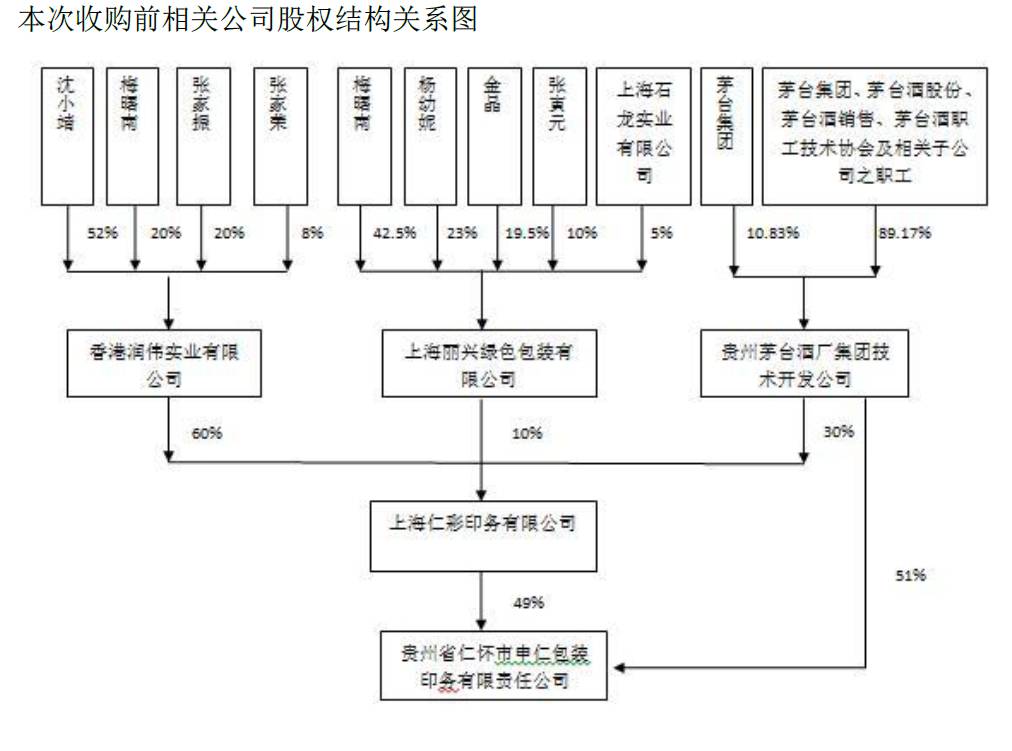

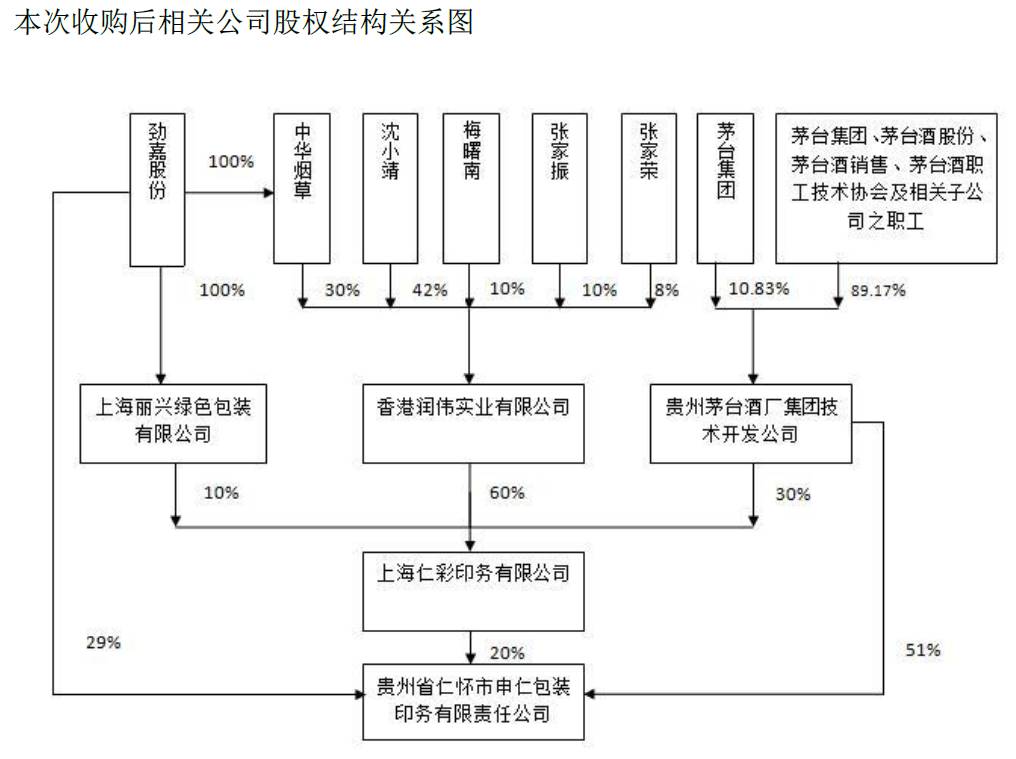

2)同时公司以3.76亿元现金收购上海丽兴、香港润伟和申仁包装部分或全部股权,以获得申仁包装34.6%股权和上海仁彩28%股权,申仁包装将成为公司与茅台技开司合资公司。

茅台技开司统管茅台集团上下游拓展,自有白酒品牌发展快速;劲嘉未来获茅台集团包装优先供应权,体现竞争实力,高端酒包业务有望得到快速发展,是公司大包装业务的重要落地步骤与环节。

茅台技开司是贵州茅台集团的下属公司,同时持有贵州茅台2.21%股权,为其第三大股东。

茅台技开司统管茅台集团上下游拓展业务,并拥有众多自主品牌。

根据茅台集团“十三五”规划,

茅台技开司将承接茅台集团一体化任务,统管协助茅台集团向上游拓展酿酒原料业务、向下游拓展包装业务。

茅台技开司是贵州省白酒骨干企业,经营的品牌有

茅台醇、天朝上品

、道禾、富贵万年、祝尊富贵、百年盛世、贵州原浆、全家福等,白酒香型丰富,涵盖酱香、柔和酱香、浓香、柔雅浓香、兼香等。

公司与茅台技开司签订战略合作协议,展开技术与包装优先选择合作。茅台技开司承诺未来自有品牌及子公司包装印刷业务将优先选择劲嘉股份与申仁包装进行合作。

伴随贵州茅台的快速增长(十三五规划到2020年年产5万吨)及技开司自主品牌茅台醇、天朝上品的快速发展,

合作业务量有望实现跨越式增长。同时此次战略合作也显示了劲嘉在技术、生产等全方位的能力;获取标杆客户展现竞争实力,有望为公司未来扩张其他高端白酒客户奠定良好基础。

申仁包装是飞天茅台独家供应商,未来产能扩张带动业绩稳定增长;公司收购申仁包装及上海仁彩股权增厚利润。

劲嘉股份作价3.76亿元收购上海仁彩28%股权和申仁包装34.6%股权。

上海仁彩成立于2002年,股东包括上海丽兴、香港润伟和茅台技开司,建立初期主要为贵州茅台提供酒包配套服务;但后期考虑高运输成本及高人工成本等因素,上海仁彩和茅台技开司在贵州怀仁合资成立申仁包装就近为茅台集团提供酒包服务。

申仁包装现在是茅台53度飞天纸包装独家供应商

,包装涵盖彩盒、外包装纸箱、手提袋及酒标全套产品;同样为茅台年份酒、礼品酒等品类提供包装服务,2016年实现收入2.81亿元,对应净利润6029.74万元。目前上海仁彩除继续为茅台集团提供酒包业务外,积极在长三角领域开展药品包装业务,2016年单体报表利润(不含对申仁包装的投资收益)约3000万元。

劲嘉携劲嘉贵州工厂助力申仁突破产能瓶颈,加快产能扩建,推动申仁包装收入进一步增长。

当前申仁包装产能不足,部分年份酒、礼品酒等包装订单由外部包装企业完成,伴随与劲嘉战略合作落地,短期内将通过劲嘉贵州工厂解决申仁产能瓶颈,同时加快申仁包装产能扩建满足中长期订单高速增长需求,实现对茅台酒包订单的进一步覆盖。

申仁包装努力保证18-20年逐年净利润增长20%(即2018-2020年净利润不低于7200万、8640万元和1.04亿元)或累计净利润不低于2.62亿元。

与高端酒企深度合作,设计能力及新技术应用形成竞争优势,标杆效应加速公司酒包业务快速发展。

此次收购与战略合作,切入高端酒包市场,将公司多年以来在包装领域积累的新材料、新技术应用于酒包领域,并以此为契机积累酒包生产线经验,有望复制公司烟包业务发展路径。全资设计子公司蓝莓文化设计能力突出,独家设计茅台醇全套包装,并提供RFID溯源平台,通过NFC电子标签、RFID电子标签等技术及软硬件,建立覆盖生产、仓储、运输、分销、零售的全过程追溯体系,助力客户实现全球化互联网影响。

与高端酒企茅台集团合作提供酒包标杆效应,协同公司内生设计能力及技术力量,共同助力酒包业务以点及面式发展。

传统主业:烟包行业触底回升,公司产品结构调整带动毛利率提升,公司主业复苏。

受2016年去渠道库存影响,卷烟行业产销量明显下滑,2017年初卷烟渠道库存回归正常水平。公司作为行业龙头,掌握卷烟行业重点品牌客户资源,内生实现稳健增长,外延收购提升外生动力。公司抓住细支烟发展趋势,高毛利率细支烟烟包增长贡献烟包产品主要增长动力,占比进一步提升;公司为客户提供设计、生产一体化服务,并为卷烟提供精品礼盒包装,提升产品附加值。

3

年期定增顺利完成,战略合作布局全球大包装及大健康产业,积极推进公司第二主业。

募投资金将用于RFID智能物联系统、大健康数据平台、劲嘉新材料及智能包装、包装研发项目,将在大包装领域施展拳脚,扩大产品类别,培育新利润增长点;公司引入复星旗下全资子公司复星安泰作为战投,一同推进公司大健康产业链布局完善和快速发展。

与茅台技开司战略合作,标杆效应带动大包装快速外延;烟草主业伴随行业复苏稳健增长,复星入驻董事会,大包装与大健康双主业发展稳健推进。

公司横向外延精品包装与智能包装推进顺利,3C包装进入中试阶段,量产在即,

酒包获茅台集团优先供应权,横向发展即将放量

;纵向延伸包装产业链,由制造向服务转型,提升价值链,设计能力与新技术凸显竞争优势。2017年控股股东劲嘉创投增持960万股,并不排除未来继续增持,彰显发展信心。考虑此次收购的业绩增厚(按保底净利润测算,2018年开始并表),我们维持2017年EPS0.45元,上调2018-2019年EPS至0.56元和0.67元(原为0.54元和0.64元),目前股价(9.19元)对应2017-2019年PE分别为21倍,16倍和14倍,给予目标价14元(对应2017年估值30倍),维持买入!