文:凭栏欲言

上周五文章中,凭栏认为:

凭

栏中午发文,到了晚间就得到了验证。

油、铜、黄金均较大幅度下挫,十年美债收益率大跌10余基点,美股压力明显改善。

对比2008年来看,目前市场行情已经脱离了流动性驱动的同涨阶段,或已经开始对标2008年8-10月,

商品与股市互为约束阶段。

2008年8-10月:

1)

十年美债收益率由

上行趋势

转变为

区间波动

。

2)

油铜等商品一改前期

暴涨趋势,震荡下挫。

3)

美股震荡下挫,至2008年10月暴跌。

对比2008年走势来分析一下2021年后续市场的运行逻辑。

01

2021

年3月份之前

商品牛市:

商品上行可以分为两层驱动,一个是金融资产相对与实物资产估值太高。另一个是经济复苏预期。

经济复苏预期:

经济复苏预期来源于三层驱动,(货币与财政)刺激、疫苗推广与财富效应(美股暴涨资产升值带动消费)。

通胀上行:

如果市场相信经济复苏预期具有极高的确定性,这会推动商品上行;如果美股持续暴涨,金融资产相对实物资产的估值会继续升高,也会推动商品上行。商品上行带来了通胀预期,通胀预期刺激商品炒作,还会推高商品,继续推高通胀。

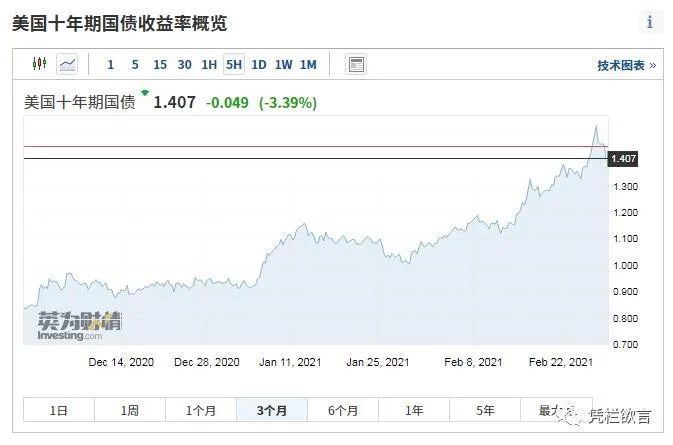

美债收益率上行:

商品爆发、通胀预期企高,疫苗推广经济复苏预期,推动美债收益率快速上行。

02

2021年3月份之后

经济复苏预期或承压:

商品价格上行会推高无风险利率,会对金融资产造成绝杀。金融资产在个人财富中占比太高,一旦资产价格开始下跌(甚至爆破),资产价格变动所造成的财富效应(资产涨了多消费,跌了就少消费)甚至会超过货币政策和财政政策对个人的影响,压制消费带动经济下行。由于美股体量巨大,财富效应十分惊人,一旦反向财富效应形成,可能会完全抹杀经济刺激与疫苗推广的效果,从而压制经济复苏预期。

商品或陷入震荡:

一方面,金融资产相对于实物资产估值过高仍会给商品上行提供助力,基于投机性需求。但另一方面,如果经济复苏预期承压,商品就会一定程度的压制,基于实际需求。如果美国股市下挫,经济复苏预期就会受到影响,这会带动商品承压。

大量放水的后果是很难长期将商品压制在低位,但本阶段商品和股市互为约束,可能会短期压制商品走势。

通胀预期或继续走高:

2020年低基数效应将继续推高通胀,通胀上行会刺激投机性商品需求,或刺激通胀预期继续走高。

美债收益率或短暂稳定:

美股下挫会压制经济复苏预期,也会抽吸商品市场流动性,这会压制商品涨势,从而可能会

短暂稳定美债收益率(2008年正是如此)

。但因美债收益率已经处于绝对低位,货币超发十分严重,金融资产与实物资产比值过高,美债收益率长期仍会处于上升通道。2020年疫情

提前

将通胀压制在低位,这点与2008年次贷危机爆发后将通胀压制在低位并不相同。这点不能完全用2008年作为参考。

综合来看,

现在阶段,

随着美股见顶迹象愈发明显,近期商品或会受到一定程度的压制,商品受到压制会有利于美债收益率的短暂稳定。

对黄金来说,市场震荡有利于其避险属性,这一阶段或

短暂有利于黄金

上行。对比2008年来看,2008.9-10月初,黄金有一波比较明显(幅度26%)的反弹。自736.7美元/盎司涨至931.7。

但同期油铜表现却比较萎靡。

03

恐慌随时袭来