一个Backwardation结构的商品和一个contango结构的商品组合在一起,两者之间还是一个紧密的宏观逻辑性,ratio还处在极值空间,呵呵,两个组合在一起,rolling持仓往后移仓都可以,更何况还是一个绝对值高位且backwardation的加一个低位contango的组合;

在之前的这篇日记里:

96年-00年原油暴跌暴涨的借鉴

我把当年的油价在供给转变的情况下的路径,以及contango转back

wardation

的历史做了简单的描述,当98年油价转back

wardation

的时候,而同时却出现的是铜的contango结构,我们来看看当年不少华尔街做商品的人再做的一个交易策略:那就是多油空铜的交易组合;

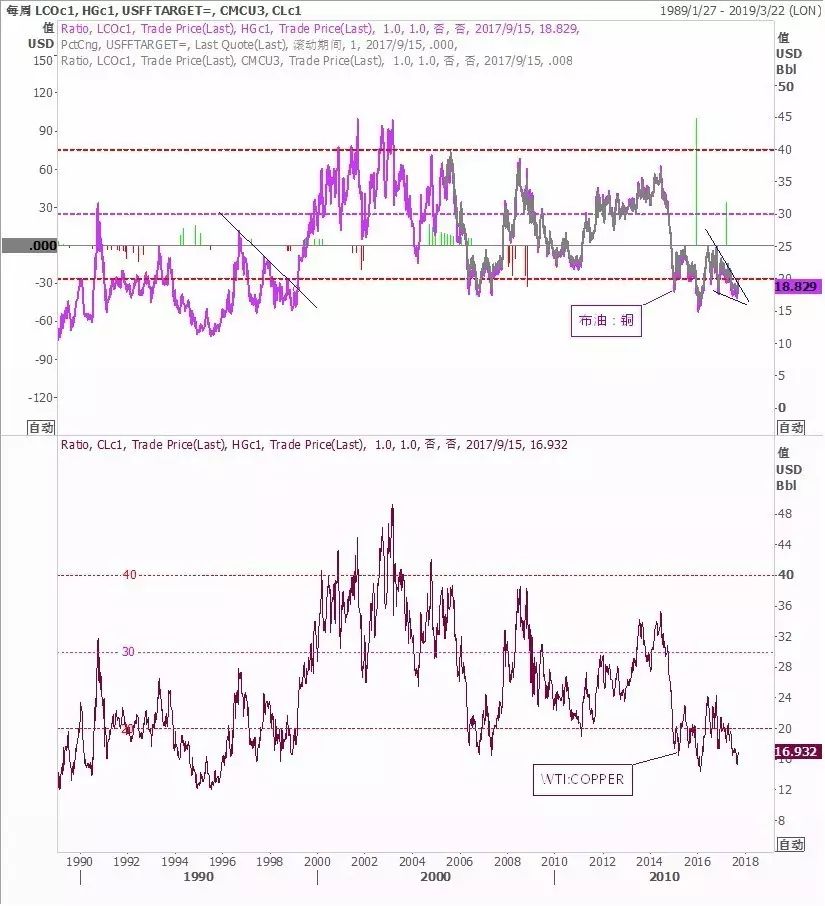

(油铜比:上图布伦特:铜,下图:WTI:铜)

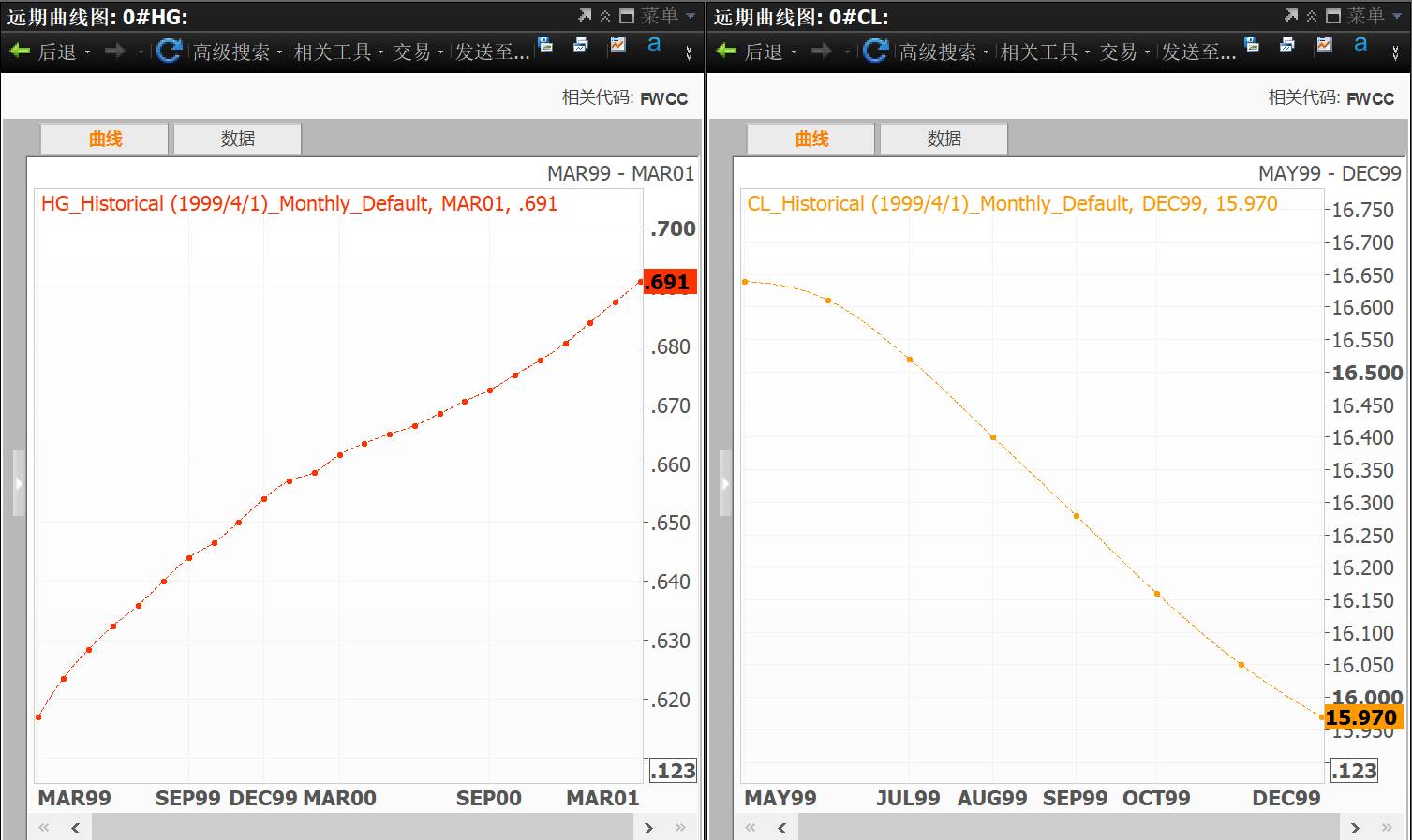

(1999年左图铜的contango结构,油的backwardation结构)

1999年油价为什么前端转为backwardation我这就不多论述了,前面很多日记都已经讲过了,这点可以大家看一下链接;

96年-00年原油暴跌暴涨的借鉴

更多关于原油contango转backwardation的内容请查阅:

原油:低位的远期曲线平坦化(contango转back)的冲击更大

原油:关键时刻和位置,这两年的三步演变

2010年后全球

能源结构的变化使得

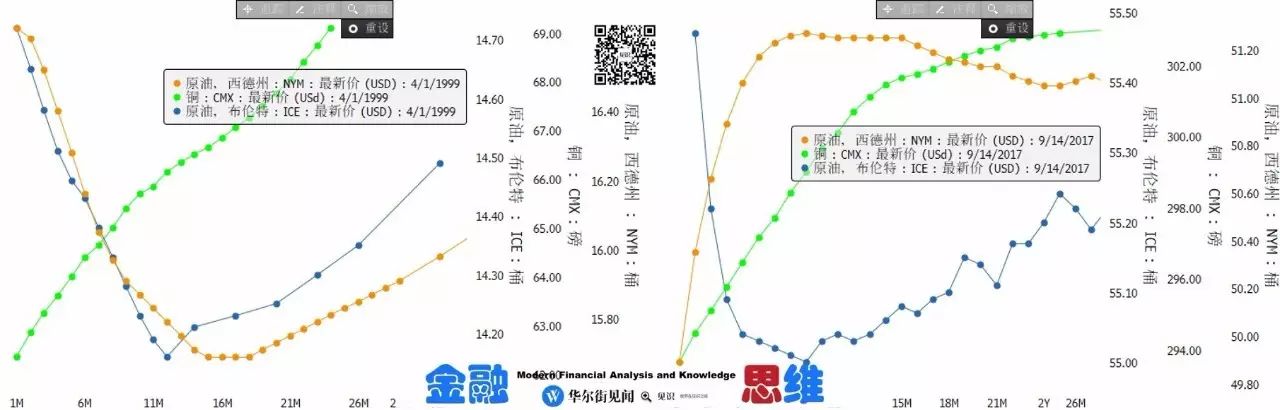

我们不得不同时考虑布油和WTI的结构相错的情况

;

(需要把WTI和BRENT的结构差异的原因考虑进来)

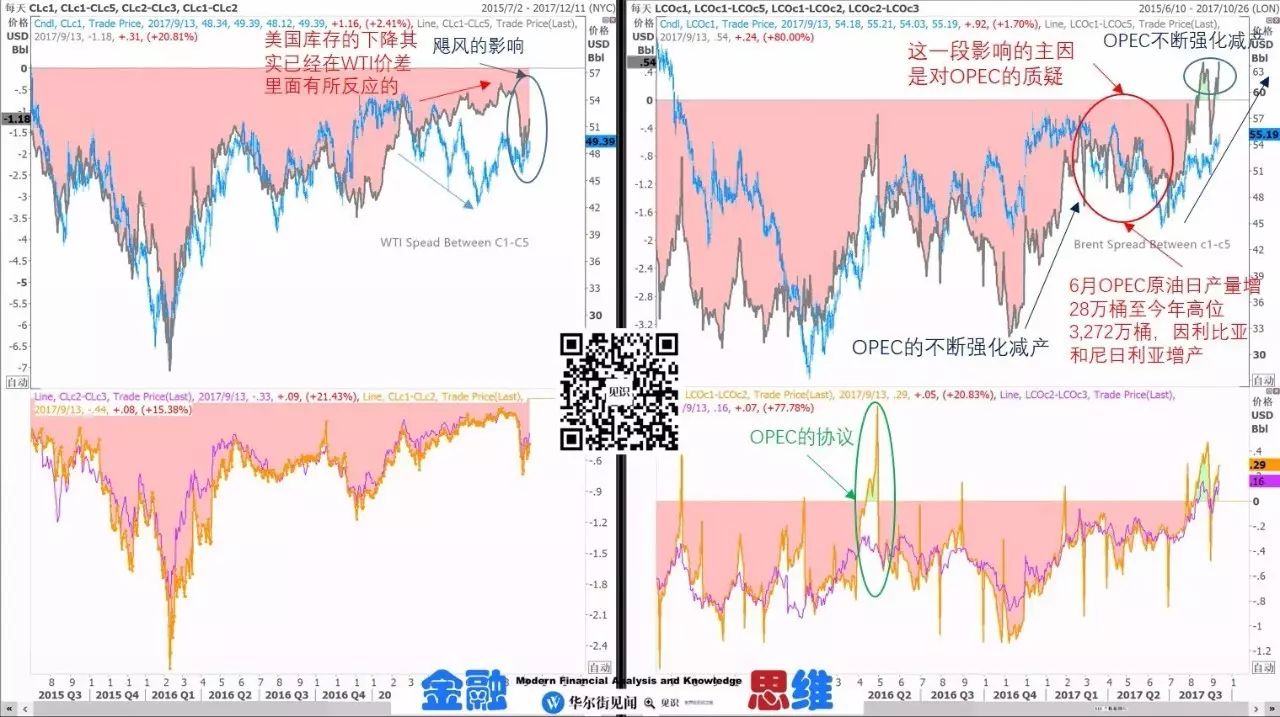

下面配图涉及到的内容基本如图阐述了很清楚2016年以来油价驱动因素在布油和wti之间的结构上转换,关于这部分内容可以查看:

华尔街见闻《付鹏说》第112期内容

一个Backwardation结构的商品和一个contango结构的商品组合在一起,两者之间还是一个紧密的宏观逻辑性,ratio还处在极值空间,呵呵,两个组合在一起,rolling持仓往后移仓都可以

;

而当年的铜呢?94-96价格上涨使得投资增加,

(滨中泰男96年豪赌结果站错了队)

随后两年98-99年新增产量大幅度增加外加97亚洲危机,铜价下跌,虽然进入到99年很多高成本生产企业被清洗,但存量铜反映的近端供应已然充分,99年中仍然是保持很深的contango结构;

当然商品里面不得不考虑商品原本上下还都有个极值(上利润,下成本),

所以99年的绝对低位(靠近成本)contango的铜虽然看空但并不适合做空;

所以当年这个油铜的组合交易算是:

一个低位congtango结构 + 一个低位的backwardation结构

而现在似乎却是:

一个高位的contango结构 + 一个低位的backwardation结构

ratio却都处在同一水平(99年和现在)

为什么要用99年做对比呢?我想我已经在那篇回顾历史的日记中说的算是很清楚了,油价暴跌和油价暴涨叠加在一起才是真正的冲击EM的利器,很多人觉得说危机是97年的,但事实上危机是96年到2001年贯穿的:

96年-00年原油暴跌暴涨的借鉴

油供应增加-油价结构转变-油价开跌-通缩-DM和EM利差收缩-资本倒流-危机产生-危机影响需求预期-进一步推动油价下跌-供应螺旋囚徒博弈-通缩加剧-降息-上游债务风险暴露-资本进一步流出-危机恶化-资产价格买单一次-然后油价供应收缩-结构转变-油价上涨-结构推动油价进一步上涨-通缩转通胀-加息速度加快-债务负担加大-资产泡沫破(00年互联网泡沫被触发)

还记的98-00年朱镕基总理在应对其中一环:

上游债务风险暴露的螺旋循环

的时候采取的是什么方式么?呵呵

有没有发现和现在2016年的供给侧改革有异曲同工之妙:

行政手段--约束供给--利润重新分配--上游债务风险化解

;

仔细的研究油和铜的宏观关系:当需求驱动的时候,是铜涨,油也涨,ratio处在中上水平;当单纯的供给扰动的时候,一旦ratio从低位起来,往往都不是什么太好的事情,呵呵,通胀因素挂钩油价--既可以使需求通胀,也可以是纯供应因素的胀,而两者对应着利率的变动,产生的结果则是完全不同的,我这里就不多表了,留给有兴趣深入思考的朋友们;

(完)