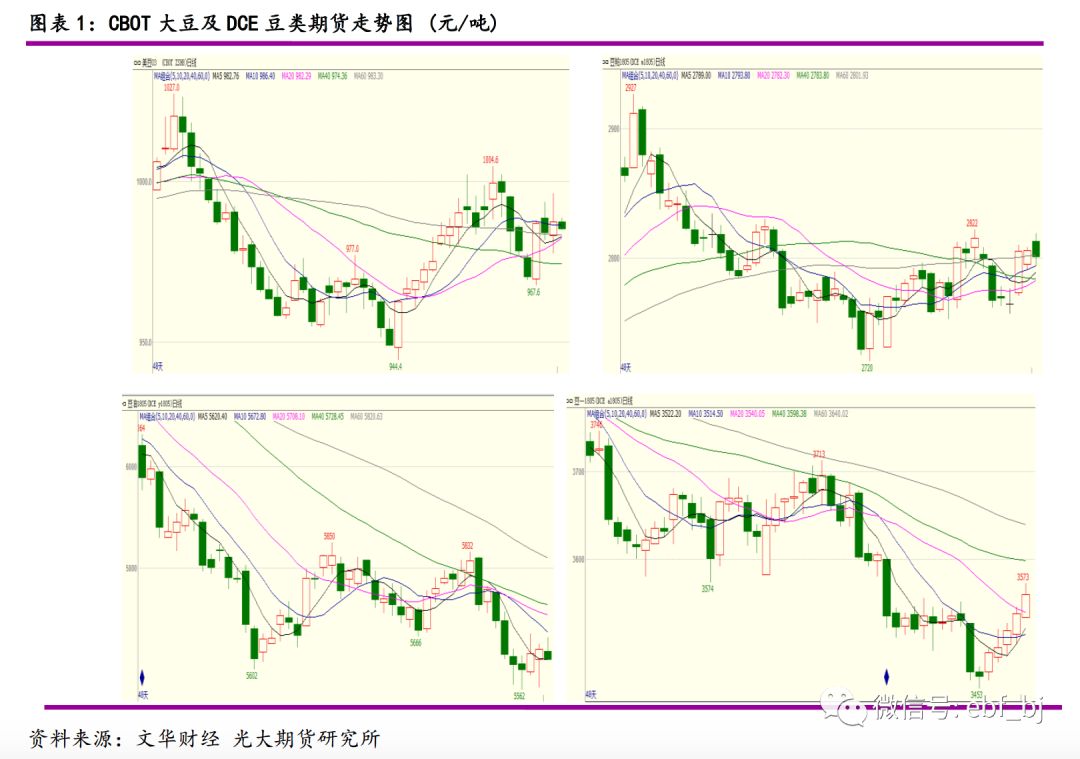

本周国内外豆类走势震荡,美豆低位反弹提振豆粕表现再次强于豆油。美豆在周四USDA报告前空头平仓及阿根廷干旱担忧提振下低位震荡反弹。周四晚USDA报告结果偏空,美豆出口下调库存相应上调高于预期以及阿根廷产量下调幅度低于市场预期。但报告后美豆探底反弹并一度逼近1000美分关口。阿根廷交易所产量预测偏低及南美产量仍不确定提供价格支撑。但整体看,报告未改变美国和全球大豆供应宽松格局,美豆上行仍有压力。主力3月合约周度涨幅0.53%。 本周国内豆粕跟随美豆探底后震荡反弹,国内春节前最后备货需求亦提供基本面支持。但在美豆仍未形成突破性行情及对年后供需前景不乐观的背景下,豆粕上行亦有压力。USDA报告后豆粕跟盘冲高后回落,短线跟盘震荡。主力1805合约周度涨幅1.23%。本周豆油延续上周以来的下跌行情。周边油脂震荡偏弱及国际原油市场回挫拖累价格,周初价格创合约新低,之后低位区间弱势震荡整理。短线延续震荡筑底行情。主力1805合约周度跌幅0.18%。上周创新低后本周豆一低位连续反弹,持仓温和下滑。年前基本面消息清淡,资金平仓为主。主力1805合约周度涨幅2.68%。

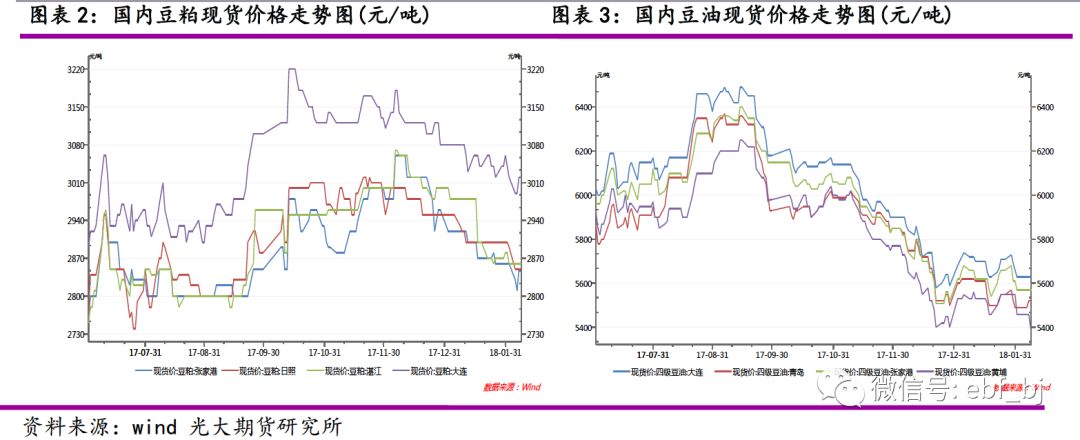

本周黑龙江主产区大豆价格相对稳定为主,外销量减少,外运基本停滞,成交清淡。产区毛粮收购价3.25-3.35元/公斤。山东港口进口豆暂停报价,港口仍在继续严查贸易豆流向,贸易豆成交停滞,观望为主。继续关注港口卸货和通关情况。 本周国内豆粕现货价格稳定至小幅下跌。截至周五沿海主要油厂豆粕现货报价2850元/吨左右,与上周五持平至下跌40元/吨。本周油厂开机率有所下滑,豆粕库存小幅下降,但终端备货力度不大,下游基本完成年前备货。临近春节假期成交开始转淡。春节期间大多油厂有停机计划。预计年后豆粕消费淡季,供应压力偏大。关注后期进口豆到港及油厂停机计划。 本周豆油现货价格稳定至小幅下滑。截至周五沿海主要油厂豆油价格为5380-5570元/吨,较上周五持平至下跌80元/吨。年前备货结束及周边油脂价格震荡走弱压制价格,成交清淡。继续关注周边油脂表现。

1、USDA2月供需报告结果偏空

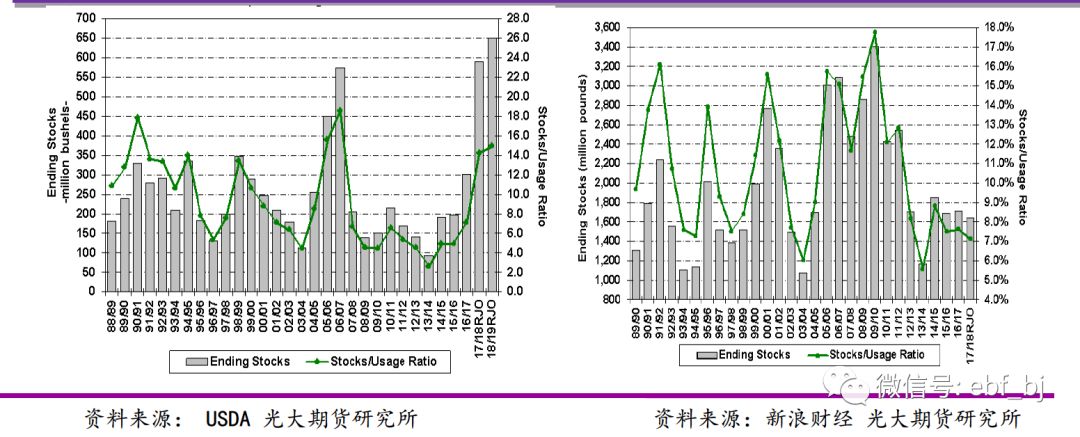

阿根廷产量调减幅度低于预期 本月美国17/18年度大豆出口量下调而年终库存上调。预测美豆出口量为21亿蒲,较上月预测减6000万蒲,这反映出截至1月以来装船和销售进度缓慢以及巴西供应加大竞争加剧的状况。在美豆压榨量未做调整的情况下,美豆年终库存上调6000万蒲,达到5.3亿蒲,高于平均预期的4.96亿蒲,仅次于06/07年度的历史纪录5.74亿蒲。 全球方面,巴西大豆产量上调200万吨,达到1.12亿吨。阿根廷产量预测下调200万吨,降至5400万。但相比当日阿根廷布宜艾利斯谷物交易所预测产量为5000万吨,低于此前预测的5100万吨。阿根廷产量或仍有下调空间。因此仍需继续关注未来南美天气变化。本月USDA预测全球大豆库存为9810万吨,略低于上月预测的9850万吨和平均预期的9870万吨,但仍为创纪录水平。整体来看,报告未改变美国及全球大豆供应宽松格局,美豆价格上行仍有压力。

2、阿根廷干旱引发的产量担忧仍继续发酵

阿根廷1月至2月份以来的持续干旱天气继续引发产量担忧。美豆市场继续围绕天气预测的变化震荡。上周阿根廷大多产区炎热干燥,本周晚些时候会出现零星降雨,但气象专家称仍有约50-60%的作物继续受到干旱威胁。阿根廷布宜诺斯艾利斯谷物交易所报告称,阿根廷4.5%大豆生长情况很差,30.1%生长情况差,40.5%生长正常,优良率25%。而从土壤墒情看,45%墒情短缺,34%充足,10%理想,2%湿度过大。2月份天气仍非常关键。继续关注。巴西天气整体良好。AgRural报告显示,截至上周末收割6.4%,低于去年同期的10.1%,略高于五年平均的6.3%。头号主产省马托格罗索收割20%,去年同期30%,五年平均10%。局部产区雨量过大延迟收割。AgRural预测巴西大豆产量将达到1.162亿吨,年比增210万吨。未来产量或仍有上调空间。相比周四巴西农业部CONAB预测巴西产量为1.1156亿吨,高于1月预测的1.1044亿吨。继续关注巴西早期收割天气情况。

3、美豆出口维持低迷 USDA下调美豆出口预测目标

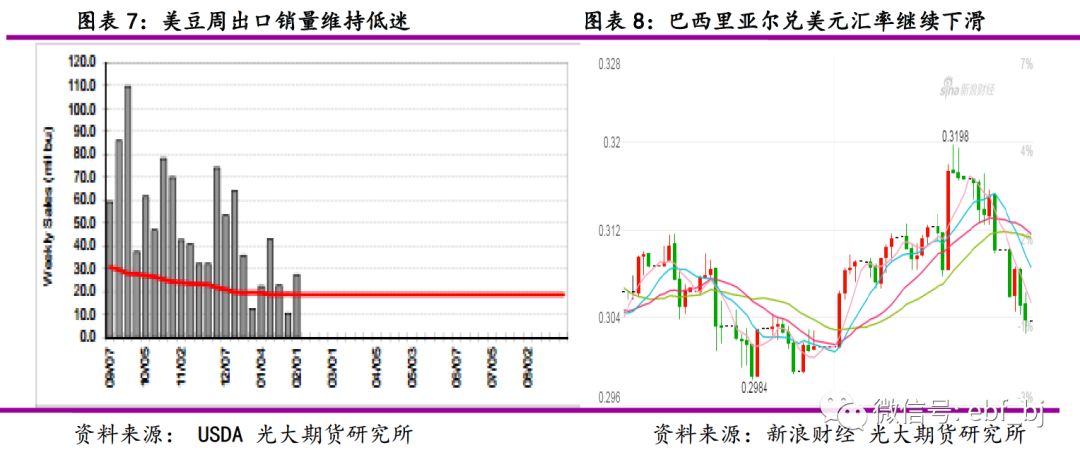

USDA周出口销售报告显示,截至2月1日一周美豆出口销量为2730万蒲,高于预期。累计

销量16.26亿蒲,年比仍减13%。截至目前美豆出口销售完成预期目标的77%,相比五年美元为88%,为15/16年度以来最低。周四晚USDA报告将美豆出口目标下调6000万蒲,降至21亿蒲,年比减3.4%。在南美新豆即将上市及南美货币贬值背景下,未来美豆出口竞争压力仍将较大。在巴西央行连续下次下调基准利率后,本周再次宣布下调基准利率,里亚尔继续走弱。继续关注未来美国和南美出口竞争情况。 另,针对美国对中国洗衣机和太阳能电池板征收关税,2月4日中国宣布对进口美国高粱进行双反调查。由此引发中国可能会对进口美国大豆实施贸易限制措施的担忧。但中国政府否认这种预期。继续关注中美贸易战进一步动态。

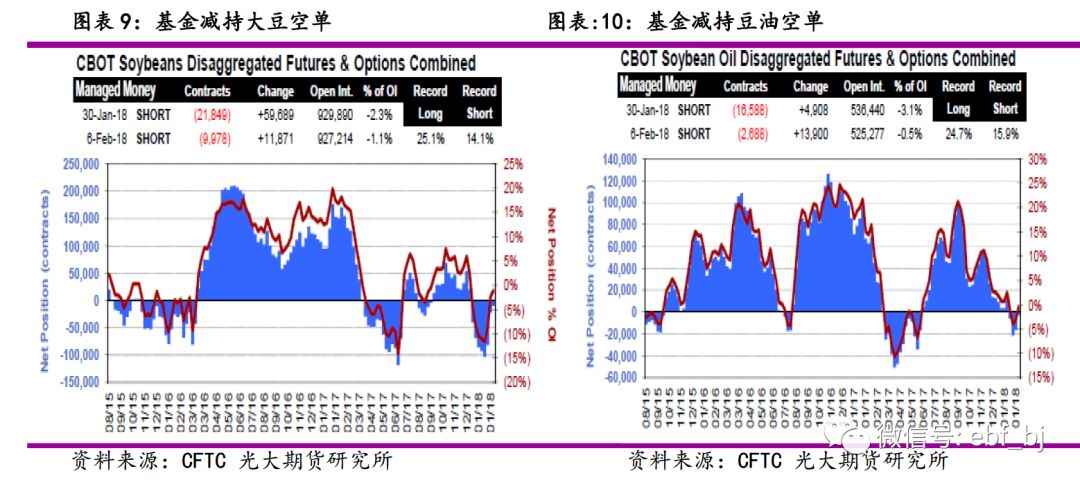

4、CFTC基金持仓变化

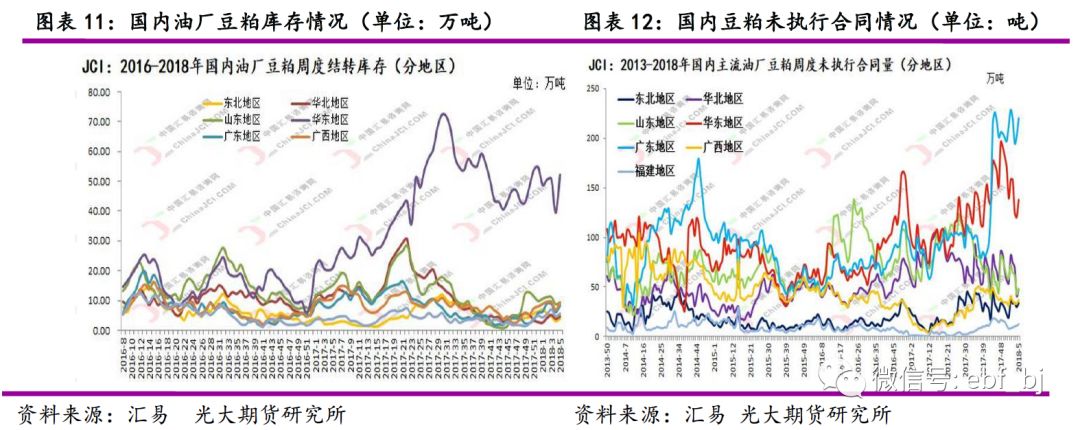

5、年前豆粕库存小幅下滑 但终端备货节奏低于预期

本周豆粕现货市场仍维持低迷,虽然年前备货需求有所增加,但节奏低于预期。年前终端提

所增加及油厂陆续停机,油厂豆粕库存小幅下滑。汇易数据显示,主流油厂豆粕库存93.49万吨,环比上周减11%,同比增34%。未执行合同量537万吨,环比增11%。预计年后油厂陆续开机而需求淡季的影响下,豆粕库存春节后可能仍会出现阶段性高点。关注油厂年后开机动态。

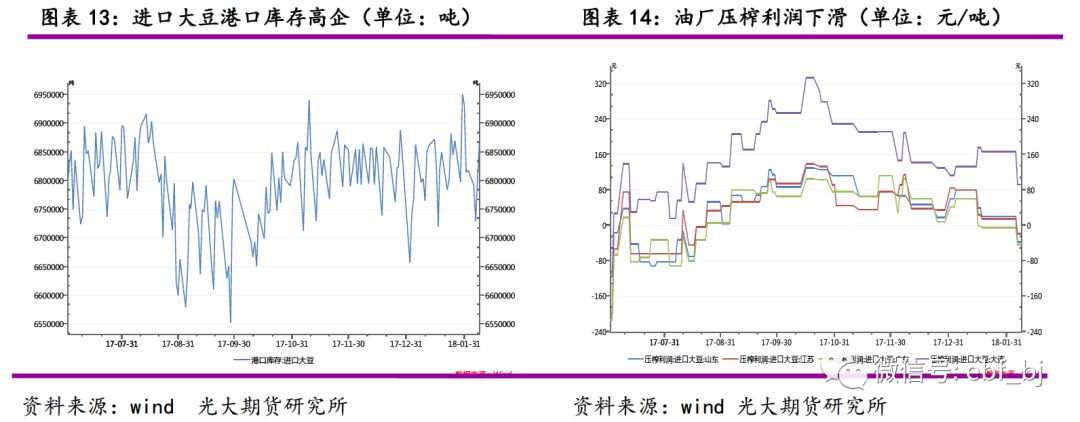

进口豆方面,海关总署周四数据显示,1月份进口大豆848万吨,同比去年766万吨增82万吨,增幅10.70%,环比12月955万吨下降107万吨,环比降幅11.20%。预计2月份到港550万吨,3月份为600万吨。春节前后大豆供应将保持充足。

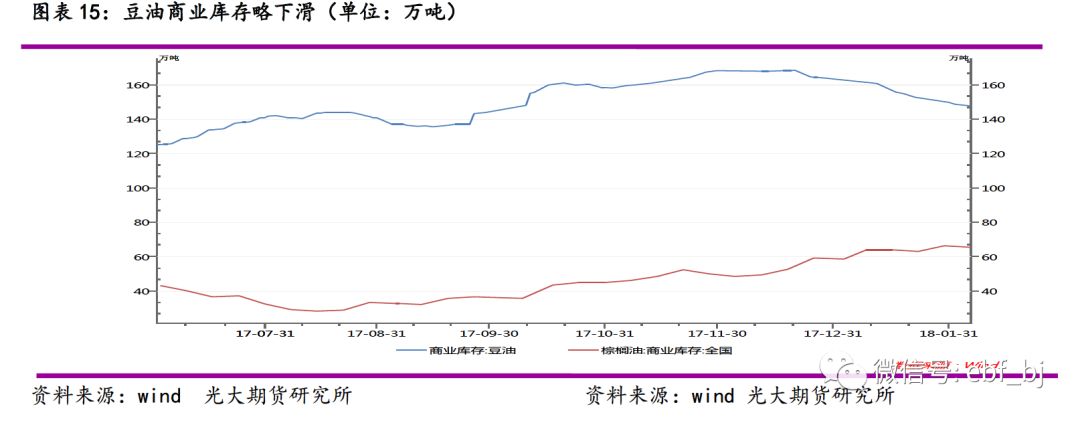

6、国内豆油年前备货结束后库存将缓慢增加

春节前包装油备货使豆油商业库存继续小幅下滑。数据显示,截至本周豆油商业库存下滑至147万吨,略低于上周的148.5万吨。但本周小包装备货结束,年前下游仅有少量补货需求,低价成交为主。随着年后油厂恢复开机而豆油进入消费消季,库存再次缓慢回升。本周棕榈油库存65.3万吨,仍为近6月份以来高点。随着近期进口货船增加,库存将继续缓慢增加。继续关注周边油脂表现。周边油脂偏弱将继续拖累国内期价。关注下周马来MPOB供需报告棕榈油产量和库存的调整。

USDA2月供需报告结果偏空,美豆库存上调而阿根廷产量调减幅度不及预期。但报告利空释放及阿根廷产量仍不确定,美豆探底后反弹。不过,在美国及全球大豆供应延续宽松格局背景下,美豆上行仍有压力,短线仍将在970-1000美分区间震荡,继续聚焦南美产量及中美贸易争端动态。豆粕将跟盘延续震荡,年前基本面利多支持有限及对年后供需偏空预期仍将压制价格。年前谨慎参与,观望或短线交易为主。豆油创低点后低位反弹,但国内外基本面利多匮乏短线将延续弱势震荡整理。暂时观望为宜。豆一延续反弹,价格上行至20日均线上方,但持仓温和下滑。年前基本面消息匮乏,资金主导,谨慎参与反弹。