核心观点:

1、消费往往是中国宏观研究中最容易被忽视的变量。但今年上半年消费对经济增长的贡献率达到63.4%,一季度更是高达77.2%。各界似乎开始意识到消费的重要性,甚至将其作为经济“新周期”开启的一个重要证据。如何科学理解消费的最新变化,对于我们研判宏观经济大势有着不可或缺的重要作用。

2、消费的高贡献率并不必然意味着消费内生动力的增强,而更多的是一种“被动”式的变化,即表明投资增速相对消费增速下降得更快。从历史来看,经济增速趋缓时消费贡献率往往较高(1999年我国经济处于谷底,消费贡献率竟高达90%)。此外,消费贡献率高还与季节性因素等有关。

3、就消费的内生增长动力而言,其主要是由可支配收入的增长决定。对比日本的经验来看,潜在经济增速以及可支配收入增速的变化将主导我国消费增速的长期下行趋势,但短期消费增速将保持相对稳定。随着人口老龄化加快,消费占GDP的比重将持续上升,消费的内部结构正由商品向服务消费快速转型。

4、现阶段消费可以支撑的不是增长提速的周期,而是结构逐步改善的周期。由于消费的相对稳定性,其未必能提供经济增长加速的动力,而只能扮演“稳定器”和“压舱石”的作用。展望未来,关注与消费有关的结构性变化,或许比关注消费本身的增速更为重要。

正文:

长期以来,消费在我国宏观经济研究中处于相对次要的地位,其给人的印象往往是平淡无奇的。但今年上半年消费对经济增长的贡献率达到63.4%,一季度更是高达77.2%,这使得不少研究开始重视消费的作用。与此同时,新能源汽车等消费品的销售放量、网上零售等消费业态的涌现,更是燃起了资本市场对消费的热情。不少研究甚至还将对消费的乐观作为经济“新周期”开启的一个重要理由。那么,当前消费的高贡献率究竟意味着什么?如何认识消费变化对于经济周期的影响?未来消费的发展趋势是什么?这些对于我们研判宏观经济大势有着不可或缺的重要作用。

一、消费的高贡献率意味着什么?

纵观历史,

消费对GDP贡献率的高企未必表明消费增长的提速以及经济结构的转型。

理论上,消费对GDP的贡献率等于最终消费支出增量与国内生产总值增量之比,其往往与短期经济波动因素息息相关:

一是消费的高贡献率并不必然意味着消费内生动力的增强,而更多的是一种“被动”式的变化,即表明投资增速相对消费增速下降得更快。

由于消费增速变化通常比投资更为稳定,因此在经济趋缓或者下行时期,消费增速下降的幅度会小于投资。此时,消费对GDP增长的贡献率会明显上升,消费与投资对GDP增长的贡献存在一定程度的“此消彼长”关系(净出口占GDP的比重相对较小,可暂忽略其影响)。正因如此,

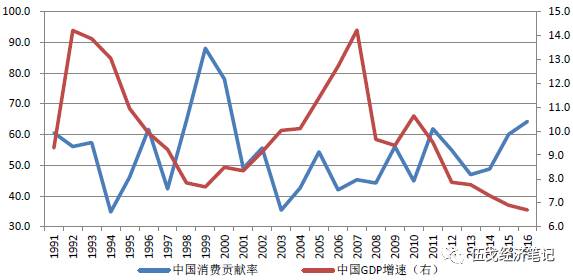

历史上经济增长趋缓或下行时,消费的贡献率往往都比较高,例如1999年我国经济增速处于谷底,消费贡献率却上升至90%左右。

图1 :消费贡献率上升与消费-投资的相对增速有关(%)

数据来源:WIND,华融证券整理

数据来源:WIND,华融证券整理

图2:经济增长趋缓时消费贡献率往往较高(%)

数据来源:WIND,华融证券整理

数据来源:WIND,华融证券整理

二是消费的贡献率波动还与季节性因素有关。

从过去的数据来看,我国的消费贡献率一般在一季度都相对较高,在二、三季度则相对走低。消费贡献率之所以在季度之间会呈现明显规律,可能与消费占比在季度之间的规则变化有关。今年二季度消费的贡献率已经在一季度的基础上明显下降。随着季节性因素的消退以及实际投资增速的企稳,预计三季度消费贡献率可能还将继续下降。总之,

仅根据消费贡献率高的现象就断言消费乐观的看法是不够准确的。

图3:消费贡献率一般在每年一季度相对较高(%)

数据来源:WIND,华融证券整理

数据来源:WIND,华融证券整理

二、消费增长的内生增长动力是什么?

既然消费贡献率的高低与消费内生增长动力之间没有直接必然的关系。那么,目前我国消费的内生增长动力究竟如何呢?理论上,影响消费增长的主要因素是可支配收入和消费倾向,其中可支配收入的增长对消费增长具有决定性的影响。

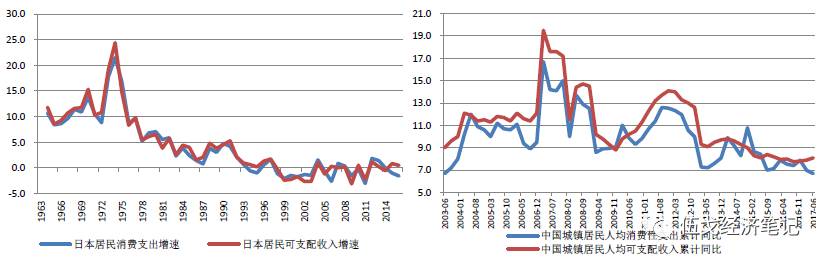

作为东亚经济体,日本在消费传统、居民储蓄偏好等方面与我国较为接近,其发展历史也许能给我们带来有益的启示。

图4:居民消费增长主要受可支配收入影响(%)

数据来源:WIND,华融证券整理

数据来源:WIND,华融证券整理

日本的历史表明,消费的长

期

增长确实由可支配收入增长来决定的,平均消费倾向的变化较为缓慢且影响较小。从我国的数据来看,居民消费的增长也主要受到收入增长的影响。

随着人口老龄化的不断加深,劳动力供给和资本积累速度都呈现下降趋势。可以预见,在没有显著的技术进步及全要素生产率上升的情况下,

潜在经济增速的下降将主导我国消费

增速的长期下行趋势。尽管随着社保体系的不断完善,居民的平均消费倾向可能有所提高,但从日本的经验来看,其未必是影响消费增长的主导性因素。

从短期看,我们预计消费增速保持基本稳定。

预计今年的社零增速将略低于去年,其中:(1)汽车类(占比27.8%)零售额由于购置税优惠减半以及2016年对需求的部分透支,预计基准情形下今年有5%的增长,乐观情形下为8%;(2)房地产类零售额(包括家具、家电等,占比10%),在商品房销售增速下降的大背景下预计今年的增速将低于去年,全年可能在8%左右;(3)石油及制品类(占比12.9%)零售额增速近几年波动非常大,如果以2017年WTI原油均价每桶55美元为基准情形,则对应的石油类零售额涨幅为10%;(4)剩下的其他类占比较大但波动相对稳定,预计今年累计增速在8%-9%之间。综合考虑以上各部分的预测及权重(以上是对限额以上商品零售额的分解及预测,再根据其结果预测社零整体增速),预计中性情形下2017年的社零增速为10%,略低于2016年的增速(10.4%),乐观和悲观情形下则分别为11%和9%左右。

三、消费的亮点究竟在哪儿?

尽管从增速上看,消费的长短期增速表现都略显平淡。然而,无论是从消费在经济中的比重,还是从消费的内部结构上看,消费都充满着不容忽视的趋势性变化,彰显其并不平淡的

一面。在这些方面,中日两国有着惊人相似的转型历程。