本文作者伏润民是云南财经大学校长、经济学首席教授、博士生导师;缪小林是云南财经大学公共政策研究中心副主任、博士后、教授;高跃光是上海财经大学公共经济与管理学院博士研究生。文章通过构建一个地方政府债务风险向金融系统外溢的空间路径和依赖条件体系,揭示出地方政府债务风险空间外溢的直接效应和间接效应。进一步采用空间计量模型进行实证检验发现:我国地方政府债务风险通过金融机构的中长期贷款,对辖区内和辖区间居民企业融资产生挤出性的空间外溢效应,这种挤出效应一方面被中国高储蓄存款带来的信贷软约束空间、不良贷款率反映的信贷制度软化等加剧,另一方面针对辖区间挤出效应还受到中心金融机构资金调配约束的抑制。

一、地方政府债务风险对金融系统的空间外溢机制

风险外溢属于风险转移范畴,主要指一个经济行为主体将自己本应承担的风险责任向外转移给其他经济行为主体。风险外溢需要满足的三个基本要素:一是风险外溢主体的利益动机;二是风险外溢主体与风险承接主体存在某种媒介关联,如资金往来、权责关系等;三是风险承接主体存在软约束机制。

1.

地方政府债务风险外溢主体的利益动机

地方政府是地方政府债务风险向外转移或外溢的主体。1978年改革开放以来,以经济分权为典型特征的“中国式分权”加剧了地方政府间经济竞争和经济快速增长动机,各地在财力有限的情况下亟须通过举借债务实现短期内高经济增长,现实中已经突破了原《预算法》对地方政府发行债务的法律限定,累积了大量的地方政府性债务。更为重要的是,地方政府债务客观上存在权责时空分离。在此情况下,地方政府理性的做法是将债务风险向外转移,分散自身累积并应当承担的债务风险责任,以此增强继续进行政府债务融资的空间。当然,地方政府债务风险外溢预期的存在,也将反作用地促使地方政府成为债务风险扩张的偏好者,加剧债务风险的循环累积,这进一步取决于地方政府债务风险外溢承接主体的媒介关联和软约束机制。

2.

地方政府债务风险转移主体与承接主体的媒介关联及软约束机制

此文地方政府债务风险转移的承接主体确定为辖区金融机构。地方政府与辖区金融机构间媒介关联主要体现为借贷往来,地方政府通过投融资平台等方式向辖区金融机构融资并到期偿还政府债务。根据国家审计署报告数据显示,地方政府债务资金的56.56%来源于银行贷款。如果地方政府债务风险能够向金融机构外溢,主要通过债务融资和偿还两条路径来实现,条件是金融机构存在对地方政府债务的软约束。一方面,我国辖区地方金融机构隶属于地方政府,金融机构向地方政府融资决策除考虑盈利外还可能会受到行政因素干扰;另一方面,商业银行追求收益最大化,尤其愿意向具有超强信用的地方政府放贷,作为商业银行决策者还追求晋升、隐性收入等理性预期下的短期收益,就更强化了银行对政府放贷的意愿。上述特殊利益关系,很容易导致地方政府与辖区金融机构借贷往来超越金融市场上的信贷制度,形成软约束机制。在这种直接的媒介关联和金融机构软约束条件下,地方政府债务膨胀容易造成对金融机构运行的负面影响,主要表现为地方政府债务膨胀及风险扩张传导对银行信用发展产生不利影响,以此降低金融机构资产负债表表现,进而带来较高不良贷款率、降低金融机构偿付能力等,严重时甚至会诱发系统性金融风险发生。

当然,也有相关研究指出,地方政府债务风险承接主体还包括上级中央政府,地方政府面临债务风险可能间接向上级中央政府外溢。但是,《国务院关于加强地方政府性债务管理的意见》(国发[2014]43号)明确指出“地方政府对其举借的债务负有偿还责任,中央政府实行不救助原则”。另外,能够形成中央和地方财力关联的主要是财政转移支付。就税收返还和一般性转移支付而言,都是按照明确的公式化进行分配,难以为化解债务留出空间;就专项转移支付而言,在中央层面就锁定了用途,一般不会因地方政府债务而在地区间进行调配,加上2014年《国务院关于改革和完善中央对地方转移支付制度的意见》(国发[2014]71号)明确提出要压缩专项转移支付。因此,文章不考虑地方政府债务风险向中央财政空间外溢的情形。

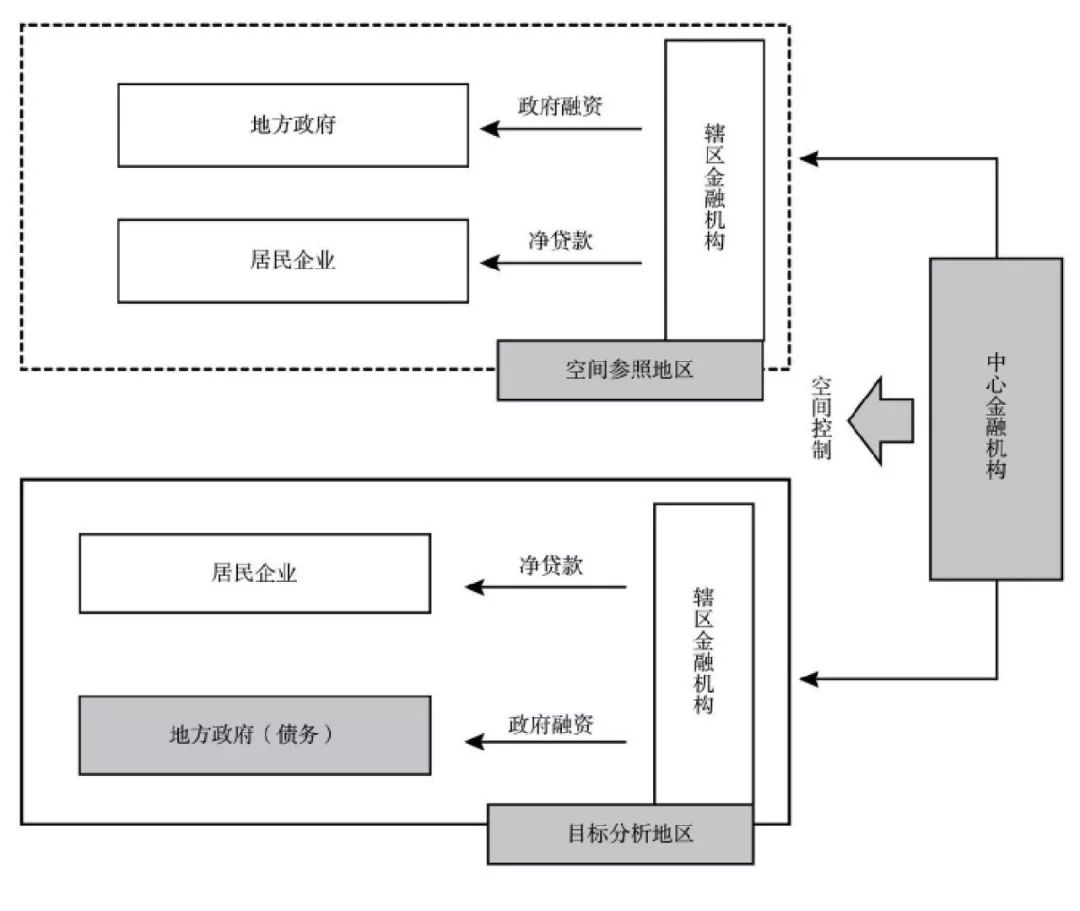

二、理论模型和命题提出

考虑一个以目标分析地区的地方政府为核心和一个空间参照地区的分析框架,其中:各地区主体包括地方政府、居民企业和辖区金融机构,目标分析地区和空间参照地区均对应中心金融机构的约束控制(如图1所示),对中心金融机构进行经济决策行为分析。并提出两个命题:

图1 地方政府债务风险的空间外溢体系

命题1:地方政府债务风险对金融系统的空间外溢效应存在,表现为地方政府债务融资越高,一是可能挤出辖区内居民企业信贷,即风险外溢的直接效应;二是可能挤出辖区间居民企业信贷,即风险外溢的间接效应。

命题2:地方政府债务风险外溢的直接效应,分别取决于地方政府债权价格和居民企业债权价格;地方政府债务风险间接效应,分别取决于目标分析地区地方政府债权价格、空间参照地区居民企业债权价格以及中心金融机构对辖区金融机构资金调控软约束强度。

地方政府债权价格越高(即地方政府融资需求越少,金融机构对地方政府债务融资软约束越强,下同),地方政府债务直接效应越强;居民企业债权价格越高(即居民企业融资需求越少,金融机构对居民企业债务融资软约束越强,下同),地方政府债务直接效应越弱。目标分析地区地方政府债权价格越高,中心金融机构对其辖区金融机构资金调控软约束越强,目标分析地区地方政府债务间接效应越强;空间参照地区居民企业债权价格越高,中心金融机构对其辖区金融机构资金调控软约束越强,目标分析地区地方政府债务间接效应越弱。

三、基于空间计量模型的检验结果

1.

地方政府债务对金融信贷的空间外溢效应检验

从检验结果看,无论是地理距离还是经济距离权重,地方政府债务对金融信贷存在显著的负向影响,影响系数分别为-0.1052和-0.1084,说明辖区内地方政府债务融资在通过金融机构挤出向居民企业的信贷融资,揭示出地方政府债务风险首先在向辖区内的居民企业外溢。同时也发现,在地理距离权重和经济距离权重下,地方政府债务空间滞后项的估计参数分别显著为-0.1895和-0.1871,说明地方政府债务融资也在通过金融机构间信贷资金调控,对辖区间居民企业信贷产生负向影响,揭示出地方政府债务风险在向辖区外的居民企业外溢。通过比较发现,地方政府债务在辖区间的风险外溢程度大于辖区内的风险外溢程度。进一步将被解释变量金融贷款占GDP比重划分为短期贷款占比和中长期贷款占比分别进行估计发现,地方政府债务存在辖区内外溢的直接效应和辖区间外溢的间接效应,仅在中长期贷款占比作为被解释变量的方程中显著为负,而在短期贷款占比作为被解释变量的方程均不显著。这说明地方政府债务对金融信贷影响的空间外溢效应,主要通过作用于中长期贷款发生,即地方政府债务主要通过金融机构挤出辖区内和辖区间向居民企业的中长期融资。主要原因是短期贷款周期均在1年以内,具有时间短、流动性强、利率高等特征,导致金融机构购买这类短期债权价格相对较高,其低风险也降低金融机构对居民企业的信贷审批约束,这就使得居民企业短期贷款难以受到地方政府债务融资的空间影响,与命题1提出的观点相符。从中长期贷款作为被解释变量的估计结果来看,同样表现出辖区间的空间外溢效应大于辖区内的空间外溢。