《首席经济学家》杂志创刊了,现在订阅更享优惠,请点击文末

“阅读原文”

或

长按下文二维码

。

林采宜

为国泰君安首席经济学家,中国首席经济学家论坛理事

房地产既是消费品,也是投资品。

从长期看,房子是用来住的

。消费属性即自住需求是支持房地产需求的根本因素,一座城市,随着人口的自然增长和人们收入的增加,对住房的刚性居住需求和改善性居住需求会逐渐释放到房地产市场上。同样,一座城市人口流入(移民)的增加也意味着住房需求的相应增长,因此,中国在过去的

20

年中,农村人口流入城市的城市化进程对房地产市场也起到了重要支撑作用。此外,房地产价格的走势还取决于市场供给,而在国内,主要是取决土地的供给政策。

从短期来看,作为一种资产,房地产和其他资产一样,具有投资属性,其投资需求和货币政策、信贷政策以及各类资产价格预期密切联系。

无论从消费属性还是投资属性来看,中国的房地产市场都将告别暴涨时代。

一.驱动房地产趋势性上涨的人口因素已经发生逆转

首先,从人口的自然增长率来看,未来十年,由于

90

后生育人口基数的减少,人口出生率相应有所下降。

根据国家统计局的数据,过去

10

年,我国每年出生人口大致在

1500

万到

1700

万之间,生育这些人口的主体是

80

后和

90

初,而在上个世纪

80

年代,每年的人口增长数量平均为

2400

万人。今后

10

年,生育的主体将是

90

后和

00

后。在这

20

年内,每年新增人口平均仅

1500

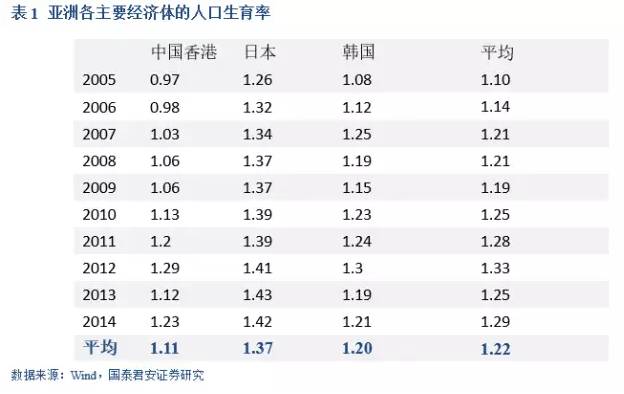

多万人,考虑到二孩政策的执行,生育率比独生子女时代略有提高,提高到日本、韩国和香港的平均水平

1.22

(统计数据表明,北京单独二胎新政实施之后,符合政策的家庭只有

6.7

%申请生育二胎;深圳提出二胎生育申请的家庭比例也只有

29

%,这从另一个侧面印证了放开二胎后实际生育意愿和政策允许的生育人口之间存在较大偏差),这相当于和独生子女时代相比较,生育率提升

17

%(独生子女时代的最低年度生育率为

2011

年的

1.04

)。那么未来

10

年,每年平均出生人口只有

960

万左右。

其次,从城镇化率的进展情况来看,未来十年,农村流入城市的人口将不断减少,这个趋势从最近五年的城市常住人口变动数据就已经初见端倪。

2011

年以来,一线城市的常住人口增长速度大幅下降,北京、上海、广州、深圳和天津五个超大城市的常住人口加总增量平均只有

130-140

万之间(图

1

),平均每个城市的人口净增量只有

20

-

30

万。苏州、青岛、厦门等

19

个二线城市的人口增长速度下降幅度大于一线城市,

19

个城市的人口净增量从

2010

年的高峰

3500

万一路下行,至

2015

年的

200

万左右,平均每个城市的人口净增量才

10

万左右(图

2

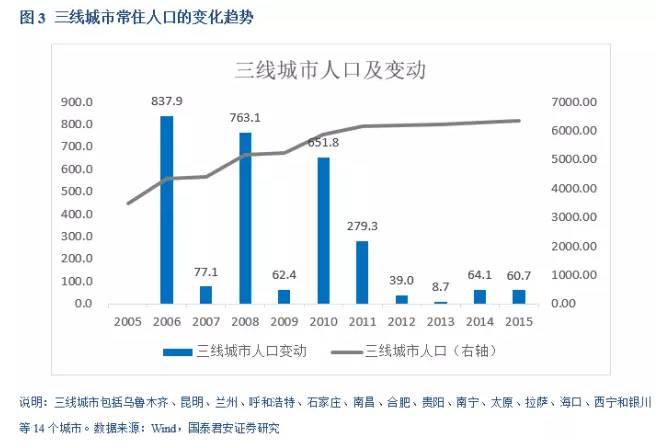

)。三线城市的人口增长速度变动略为滞后,从

2012

年才开始大幅下降。

2015

年,

14

个城市常住人口的净增量只有

60

万左右,平均每个城市

4

万净增量(图

3

)。

由上述城市常住人口的变动趋势我们可以推断,靠人口增长规模所支撑的房地需求高速增长时代已经结束了。

二.城镇居民可支配收入高增长的时代已经成为历史

从上个世纪

90

年代开始,随着改革开放和城镇化进城的推进,我国居民的可支配收入呈现了较快增长。然而,

从

2011

年以来,我国城镇居民可支配收入的增长水平持续下降,到了

2016

年

3

月,已经降至

6

%以下,目前为

5.7

%。从发展趋势来看,未来还有继续下降的空间。

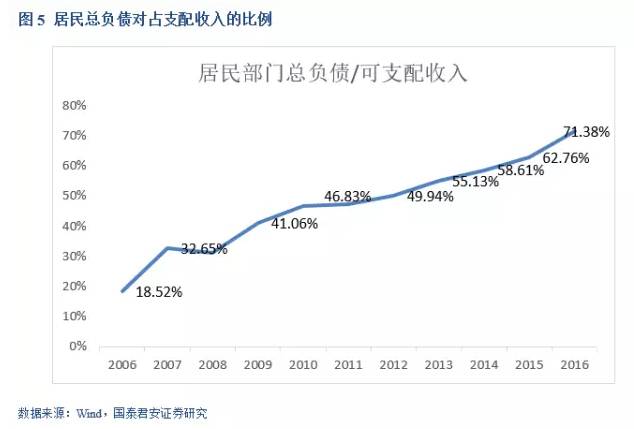

此外,从城镇居民的家庭负债率来看,从

2006

年开始,债务占家庭财富的比例不断上升,从

18.5

%上升到

71.4

%,面对高企的房价,中低收入群体的负债能力已经相当有限。

可支配收入和负债能力是居民购置住房和改善住房的基本前提,

随着可支配收入增长率的逐年下降,加上居民债务率的上升

,

未来,我国居民在房屋购置方面的支付能力也会相应下降

(由于我国居民财富的集中度较高,“负债收入比”相对于“负债财富比”更能反映大部分普通居民的负债购房能力)。

此外,中国居民的购房负债率在大幅激增也从另一个角度印证了居民的负债水平上升。

2011

年,住房贷款占房屋销售总额的比重——房贷销售比只有

17.3%

,而后一路飙升,到了

2016

年

已经高达

55%

。此外,新增房贷占

GDP

的比重也从另一个方面印证了中国居民购房或许已将杠杆用到极限。以日本为例,即使在房地产泡沫最严重的

1989

年,居民新增房贷占当年

GDP

的比重也未超过

3.0%

,而中国去年已经达到

4.5%

。

2016

年,新增房贷占

GDP

比重已经达到

6.4%

,接近美国次贷危机前

8%

的最高点。加上一线、二线城市的限贷政策,中国居民通过负债来购买房屋的空间也越来越小。

三.刺激房地产投资性需求的宽松货币环境在逐渐改变

流动性宽松和相对较低的资金成本是推动本轮房价上涨的主要动力。

为了稳增长,降低实体经济融资成本,从

2015

年央行连续

5

次降准,并采用灵活的新工具

SLF

、

MLF

、

PSL

定向提供流动性,全年

10

个月的月度货币供应量

M2

的增速都在

11.8

%以上,整体上形成了流动性宽松的金融环境(详见图

6

)。

央行的不断放松流动性的同时,还持续降低基准利率,从

2014

年

11

月

22

日到

2015

年

10

月

14