|

小米集团

8

月

21

日发布

2019

年中报。

2Q19

收入

519.5

亿元,同比增长

14.8%

,

Non-IFRS

下调整后净利润

36.4

亿元,同比增长

71.7%

,其中手机收入

320.2

亿元,同比增长

5%

,平均售价

ASP

增长

5%

至

999

元;

境外市场收入增长

33.1%

至

218.5

亿元。

截至

2Q19

末,

MIUI

、小爱同学月活数各

2.8

亿、

0.5

亿,环比

1Q

各增长

7180

万、

440

万,

IoT

平台已连接设备数(不包括智能手机及笔记本计算机)约

1.96

亿,同比增长

70%

,环比增长

15%

。

|

简评及投资建议

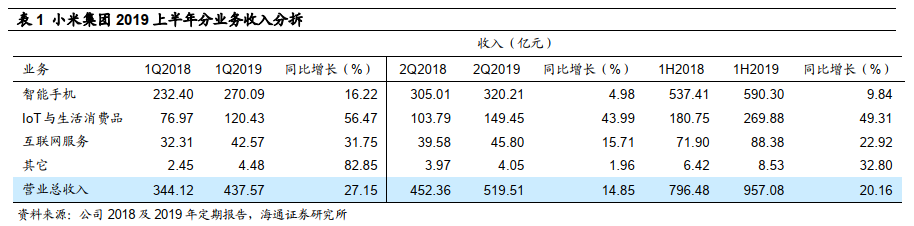

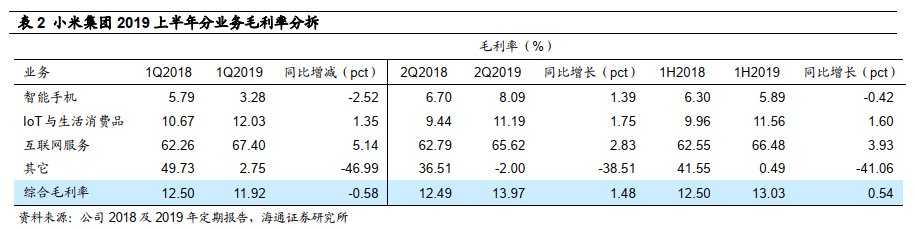

1.

2019

上半年收入

957

亿元,同比增长

20.2%

,综合毛利率增加

0.5pct

至

13%

。

1Q/2Q

收入各增长

27.2%

、

14.9%

至

437.6

亿元、

519.5

亿元,

1Q

毛利率降

0.6pct

至

11.9%

,

2Q

毛利率增加

1.5pct

至

14%

,主要来自各品类毛利率的提升。

分产品。

(

A

)智能手机:

战略调整初见成效,

ASP

持续提升。

2Q19

收入

320.2

亿元,同比增长

5%

,销量

3210

万台与去年同期基本持平,平均售价

ASP

增长

5%

至

999

元,中国大陆和境外市场各增长

13.3%

和

6.7%

。二季度售价

2000

元以上的手机占智能手机分部总收入的

32.3%

。

2Q19

智能手机分部毛利率为

8.1%

,同比增加

1.4pct

,环比增加

4.8pct

。

为准备

5G

正式商用,小米首款

5G

智能手机小米

MIX 3 5G

版已于欧洲多个国家正式发售,下半年第二款

5G

智能手机也即将在中国上市。

(

B

)

IoT

与生活消费品:

现有产品热销,新品不断扩充。

1Q/2Q

收入各增长

56.5%

、

44%

至

120.4

亿元、

149.4

亿元。

2Q19

小米电视全球出货量

270

万台,同比增长

41.4%

;

根据公司

2019

年中报援引奥维云网统计,上半年小米电视出货量稳居中国大陆市场份额第一、全球前五。根据公司

2019

年中报援引

IDC

统计,

2Q19

小米笔记本电脑大陆市场份额同比增加

3.2pct

至

8.7%

。

米家空调

1H19

出货约

100

万台,小米手环在一季度可穿戴设备市场出货量排名全球第一。除现有产品外,小米还发布了

小爱老师

、

智能门锁

、

洗烘一体机

等多款爆品,同时进军

智能厨电

市场。

(

C

)

互联网服务:

丰富内容,拓展用户规模。

1Q/2Q

收入各增

31.8%

、

15.7%

至

42.6

亿元、

45.8

亿元。①

广告

:由于大陆广告市场疲软,公司二季度广告收入同比下降

0.6%

至

25

亿元。②

游戏

:

2Q19

收入同比下降

4.1%

至

6.8

亿元,由于优化游戏分销且高毛利率的游戏收入增长较快,游戏业务毛利率增加

30.3pct

至

60.5%

。③

其他互联网增值服务

:

2Q19

收入同比增长

89.9%

至

14

亿元,其中金融科技业务收入同比增长

62.7%

至

7.92

亿元;上半年有品电商

GMV

同比增长

113.9%

至

38

亿元,超

65%

来自非小米手机用户。

截至二季度末,

MIUI

月活达

2.79

亿,同比增长

34.7%

;

智能电视及小米盒子月活达

0.23

亿,同比增长

53.8%

,互联网用户规模不断扩大

。

互联网服务收入不断多样化,二季度中国大陆智能手机广告及游戏以外的互联网服务收入,包括电视互联网服务、海外互联网服务、有品电商及金融科技业务所产生收入占比已经达到

36%

,同比增长

108.8%

。公司继续加强境外主要市场的互联网服务,在印度,小米智能手机平台上小米浏览器

2019

年

6

月月活排名浏览器第一。二季度小米境外市场每名用户平均收入同比增长

133%

。

我们预计未来随着海外用户不断拓展,将带动

MAU

提升,推动互联网服务收入增长

。

分地区,二季度中国大陆市场收入增

4.4%

至

301

亿元,全球其他地区市场收入增

33.1%

至

218.5

亿元,占比提升至

42.1%

。

根据公司

2019

年中报援引

IDC

数据,小米智能手机在印度连续

8

个季度出货量第一。根据公司

2019

年中报援引

Canalys

数据,二季度小米智能手机在西欧的出货量同比增长

53.2%

,排名第四。截至

2019

年

6

月底,海外

Mi Home

门店共计

520

家,同比增长

92.6%

,其中印度有

79

家。

2.

二季度营业费率基本持平,

Non-IFRS

调整后净利润

36

亿元,同比增长

71.7%

。

剔除一次性股权激励影响,二季度营业费率

8.81%

,同比增加

0.04pct

。其中,销售及推广费率减少

0.17pct

至

4.42%

,主要由于宣传及广告开支下降;行政费率同比增加

0.23pct

至

1.39%

,主要由于业务增长导致人手增加,以至行政管理人员薪酬增加;研发费率同比减少

0.02pct

至

3%

,基本持平。最终二季度

Non-IFRS

调整后净利润增长

71.7%

至

36

亿元,净利率同比增加

2.32pct

至

7%

。(注:

调整后净利润为:净利润加回:(

1

)可转换可赎回优先股公允价值变动;

(

2

)以股份为基础的薪酬;

(

3

)投资公允价值变动净额;

(

4

)收购导致的无形资产摊销;

(

5

)基金投资者的金融负债价值变动(

6

)所得税影响

)

3.

持续推进“手机

+AIoT

”双引擎战略,投资布局供应链公司。

①

截至

2Q19

末,

IoT

平台已连接设备数约

1.96

亿,同比增长

69.5%

,拥有

5

件以上小米

IoT

设备的用户数约

300

万人,同比增长

79%

;

小爱同学月活达

0.5

亿,米家

app

月活达

0.3

亿,非小米智能手机用户超过半数。公司二季度

IoT

与生活消费品收入占比同比增加

5.9pct

至

28.8%

,未来将持续促进

AIoT

技术开发,全面搭建

AIoT

智慧生态。

②

截至

6

月底,小米已投资

270

家公司,总账面价值

287

亿元,同比增长

20.8%

,二季度实现投资税后净收益

5.5

亿元;投资

12

家供应链公司,旨在加强与主要零部件供应商的合作关系,增强先进技术采购及制造能力,其中

3

家在科创板上市。

维持对公司的判断。

我们认为小米产品圈层全面布局,构建强大生态链体系,建设线上线下低成本渠道,形成独特的

“

硬件

+

渠道

+

互联网

”

模式。

上半年“手机

+AIoT

”双引擎战略成效显著,

IoT

平台持续保持领先,接入设备持续增长,用户群体不断扩大,国际业务保持高速增长。

目前“手机

+IoT+

互联网服务”三轮驱动,成长空间与效率兼备,有望保持规模和用户的快速增长

。

更新盈利预测。

预计公司

2019-2021

收入分别

2177

亿元、

2712

亿元、

3384

亿元,同比各增

24.5%

、

24.6%

、

24.8%

,毛利率分别为

13.6%

、

14.0%

、

14.3%

,调整后净利润分别为

109

亿元、

141

亿元、

182

亿元,同比各增

26.9%

、

29.9%

、

29.4%

。

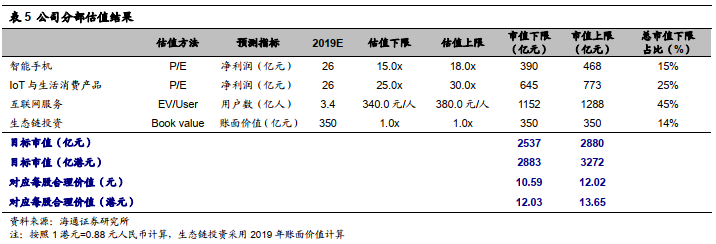

采用分部估值法,给以公司手机业务

2019

年净利润

15-18

倍的预测

PE

,对应市值区间

390-468

亿元;给以

IoT

及生活消费产品业务

2019

年净利润

25-30

倍的预测

PE

,对应市值区间

645-773

亿元;给以公司单用户合理价值区间

340-380

元,对应互联网服务业务市值区间

1152-1288

亿元。

公司整体市值区间为

2537-2880

亿元(

2883-3272

亿港元,按照

1

港元

=0.88

元人民币计算,下同),对应合理价值区间

10.59-12.02

元(

12.03-13.65

港元),维持“优于大市”评级

。

风险提示:

原材料价格大幅波动,行业竞争加剧,新品推出受阻,线下渠道拓展受阻,物联网推进不及预期。

近

期重点研究报告

【小米集团

|

深度】制造型零售为基,打造

AIoT

生态平台

【海通批零

|

小米

】收入增

53%

调整后净利增

60%

,

IoT

及国际业务增长迅猛

【海通批零】小米

AIoT

战略升级,全面开放合作共赢

公司深度

【永辉超市】聚焦与创新,再迎高效成长

【永辉超市】云超云创协同创新,整合赋能加速成长

【永辉超市】相识八载,致敬永辉!—以价值成长的名义

【永辉超市】永辉到底牛在哪里,又将赢得怎样的未来?

【苏宁易购】智慧零售,逆势上扬

【苏宁易购】沉潜而跃,进入互联网零售新时代

【天虹股份】天虹的那些新业态,都在这里了

【天虹股份】围绕内容与渠道加速转型,期待国改机会

【家家悦】成长逻辑的

3

问

3

答:基础、空间及效率

【红旗连锁】整合成长力强,打造

“

生鲜

+

便利

”

典范

公司跟踪