上周沪深300下跌3.48%,银行板块下跌4.61%(中信一级),跑输市场。上周我们就信贷需求、贷款定价及息差展望、资产摆布、资产质量趋势与多家优质银行进行了沟通,

银行板块景气度向上确定性较高,明年1季度或看到先行指标向基本面实质传导,进入基本面与估值共振上行期,因此我们在上周板块大跌之际坚定看多银行。

经济热,需求旺盛,终端利率上行趋势确定。

前期报告中我们已经向投资者提示终端利率上行趋势,上周我们再次讨论了终端利率上行的节奏,本次与银行沟通交流中印证我们前期的观点:大中型银行表示信贷需求3-4季度同比好于去年,8-9月份在贷款价格上已经有所反应;小微企业需求也有复苏。4季度贷款价格下行的季节性规律确实存在,主要是受投放结构影响。项目储备充足,2021年贷款价格上行趋势得到银行印证,部分银行对LPR上调乐观,预计持续时间在2个季度以上。

LPR转换影响较小,息差扩张的核心是存量与新增贷款的价差。

前期投资者担心按揭贷款LPR转换对明年1季度息差造成一次性冲击,我们本次交流

银行普遍预期影响低于5~7个BP。

但银行对2021年息差表现估计偏保守,主要是新增与存量资产价差较大,但我们认为信贷供需的矛盾或将在明年1季度集中体现,

乐观情景下1季度就会看到先行指标(新发贷款利率)向基本面传导。

风险暴露或不会成为银行行情的掣肘。

今年银行资产质量表现整体好于预期,消费贷和信用卡的风险暴露高峰已过;明年1季度延期还本政策结束后对公资产质量表现成为投资者关注的重点。本次交流来看,延期还本存量规模较9月份已大幅减少,确定下迁为不良的也有相应核销计划,

因此我们预计1季度对公暴露压力不大。

大型国企风险暴露或呈现点状,在政府指引下有序化解,不会造成大规模不良。今年监管层激进的核销和拨备政策下,存量风险大规模清理,部分优质银行3季度不良前瞻指标已经转好;而

明年风险准备计提预计基本与资产质量相对应,拨备覆盖率保持平稳或小幅降低,银行业绩释放路径畅通。

投资建议:

实体需求继续向好,11-12月财政存款大规模下发,实体流动性感受仍在舒适区间。交易层面原因导致上周板块有所调整,我们坚定看好银行板块表现,下跌即增配良机,本轮行情至少持续到明年1季度。当前我们看好风险偏好较高,业绩弹性较大的股份行,如兴业银行(601166.SH)和招商银行(600036.SH/03968.HK)。明年利率上行环境中,国有大行和负债优势明显的银行将走出相对优势。

风险提示:

(1)疫情持续时间超预期;(2)国际金融风险超预期。

一、

回调之际,继续看好

上周我们就信贷需求、贷款定价及息差展望、资产摆布、资产质量趋势与多家优质银行进行了沟通(3家优质股份行,2家江浙地区优质城商行,1家江苏地区农商行),汇总如下。

经济热,需求旺盛,终端利率上行趋势确定。

3季度贷款加权平均利率公布后,市场对经济修复和信贷需求关注度较高,我们在前期报告(《2021年银行业经营环境展望——四大趋势》,11月9日)已经向投资者提示,上周周报(《再论终端贷款利率上行趋势》,12月6日)中我们再次讨论了终端利率上行的节奏(4季度季节性走平或向下,2021年1季度大幅向上)。本次与银行沟通交流中印证我们前期的观点:

(1)大中型银行表示信贷需求3-4季度相对旺盛,同比来看好于去年,8-9月份在贷款价格上已经有所反应。

(2)小银行主要客户为结构性让利幅度较大的小微企业,由于出口订单情况较好,信贷需求也有所复苏,3季度以来感受明显;小微信贷价格企稳,11月以来新发价格明显回升。

(3)4季度贷款价格下行的季节性规律确实存在,主要是受投放结构影响;年末银行受指标约束,新增信贷意愿较低,投放的主要是价格较低的“关系型”项目贷款,因此整体价格季节性向下。

(4)项目储备充足,2021年贷款价格上行趋势得到银行印证,部分银行甚至对LPR上调较乐观,本轮上行预计持续时间在2个季度以上。

(5)结构上看,对公贷款利率上行较为确定,受政策打压的按揭贷款供需矛盾已现。

LPR转换影响较小,息差扩张的核心是存量与新增贷款的价差。

前期投资者担心按揭贷款LPR转换对明年1季度息差造成一次性冲击,因为经验上看银行一般将按揭贷款重定价日定为1月1日,LPR转换的影响集中在1季度。本次交流来看银行普遍反映年初按揭贷款重定价对息差整体影响较小,一方面按揭贷款在贷款总额中占比不高(34家银行平均17%,国有大行稍高,平均为30%,2020H1),另一方面LPR转换时银行主动引导客户分散重定价日期,

因此银行普遍预期影响低于5~7个BP。

当前银行对2021年息差表现估计偏保守,主要是今年逆周期政策导致新发贷款价格大幅走低,存量贷款收益率仍在较高位置,资产端推动的息差扩张需等待重定价后新发与存量贷款价差消失才会出现。当前,小银行反映新增与存量资产价差在10BP-20BP,可能需要2-3个季度才能完成存量贷款的重定价。但我们认为信贷供需的矛盾或将在明年1季度集中体现(前期报告《再论终端贷款利率上行趋势》中预计明年1季度贷款加权平均利率上行幅度在23BP左右),

乐观情景下1季度就会看到先行指标(新发贷款利率)向基本面传导。

信贷投放总量仍有不确定性,结构上向零售倾斜。

当前来看,银行大多正在制定2021年信贷投放计划,

全年投放总量仍有较大不确定性

;我们认为,

逆周期政策退出的大背景下2021年全年信贷投放量或与今年相当

,而终端利率上行将推动投放节奏回归常态。结构上看,银行大多延续近几年的零售转型趋势,投放向零售端倾斜;但这里需要注意的是,对公业务周期性较强,终端利率上行首先受益的可能是对公占比较高的银行(如兴业银行)。行业结构上看,银行大多表示将聚焦基建、高端制造业,而房地产和按揭受政策指标多重约束,或已开始压降;信用卡贷款受疫情影响较大,或需要1-2年恢复期。地域上看,全国性银行信贷资源主要投向雄安、粤港澳大湾区、长三角等经济环境较好或政策鼓励地区。

风险暴露不会成为银行行情的掣肘。

今年银行资产质量表现整体好于预期,疫情冲击下对公和零售资产有各自的风险暴露特征。零售资产来看,主要是消费贷和信用卡的风险暴露,暴露的过程较快,6-8月是不良生成率的顶峰,后续回落但仍维持较高水平。对公资产来看,宽信用和延期还本付息延缓了风险暴露的节奏,明年1季度延期还本政策结束后资产质量表现成为投资者关注的重点。我们认为政策结束对优质银行影响较小,本次与银行交流来看,银行基本安排延期还本在今年4季度到明年1季度间结束,分散到期压力;

边际上看,当前延期还本存量规模较9月份与银行交流情况来看已大幅减少,确定下迁为不良的也有相应核销计划

,因此我们预计1季度对公暴露压力不大。其次,投资者可能担心明年有存量风险的大型国企有暴露的风险,但我们认为这部分风险的暴露会是点状且有序的,在政府指引下有序化解,不会造成大规模不良。

今年监管层激进的核销和拨备政策下,存量风险大规模清理,部分优质银行3季度不良前瞻指标已经转好;而

明年风险准备计提预计基本与资产质量相对应,拨备覆盖率保持平稳或小幅降低,银行业绩释放路径畅通。

二、市场表现

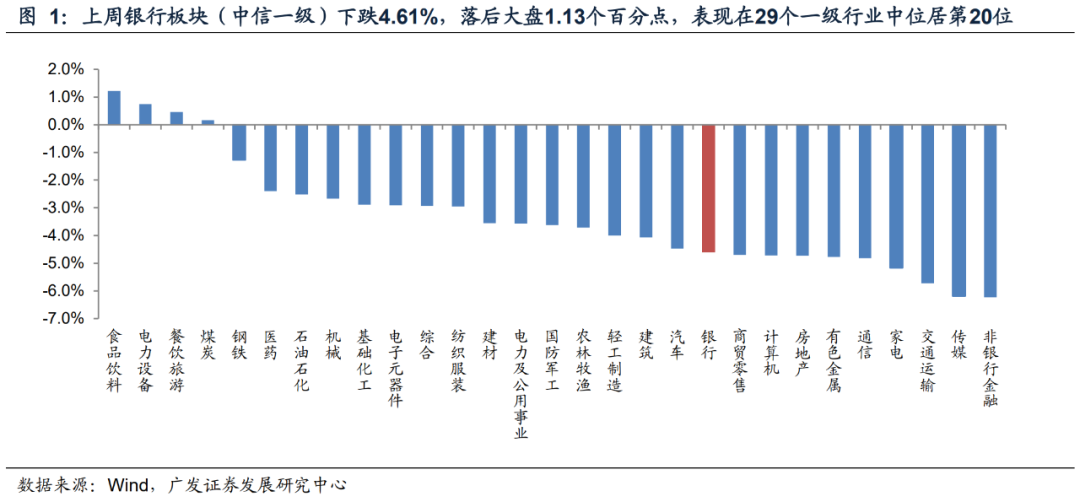

上周沪深

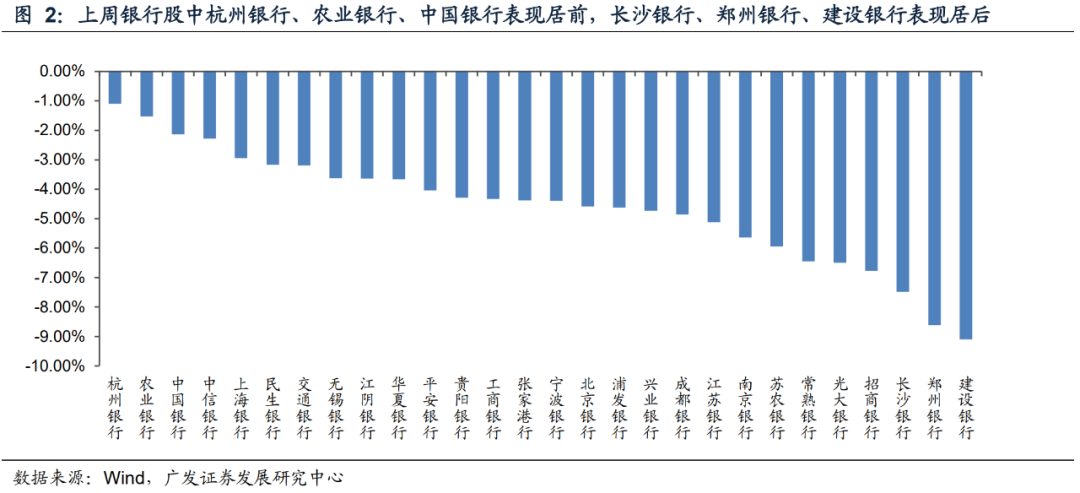

300指数(000300.SH)下跌3.48%,银行板块(中信一级行业指数,代码:CI005021.WI)下跌4.61%,板块落后大盘1.13个百分点,在29个一级行业中居第20位。个股方面杭州银行(-1.09%)、农业银行(-1.53%)、中国银行(-2.13%)表现居前,长沙银行(-7.49%)、郑州银行(-8.61%)、建设银行(-9.10%)表现居后。

三、利率与流动性

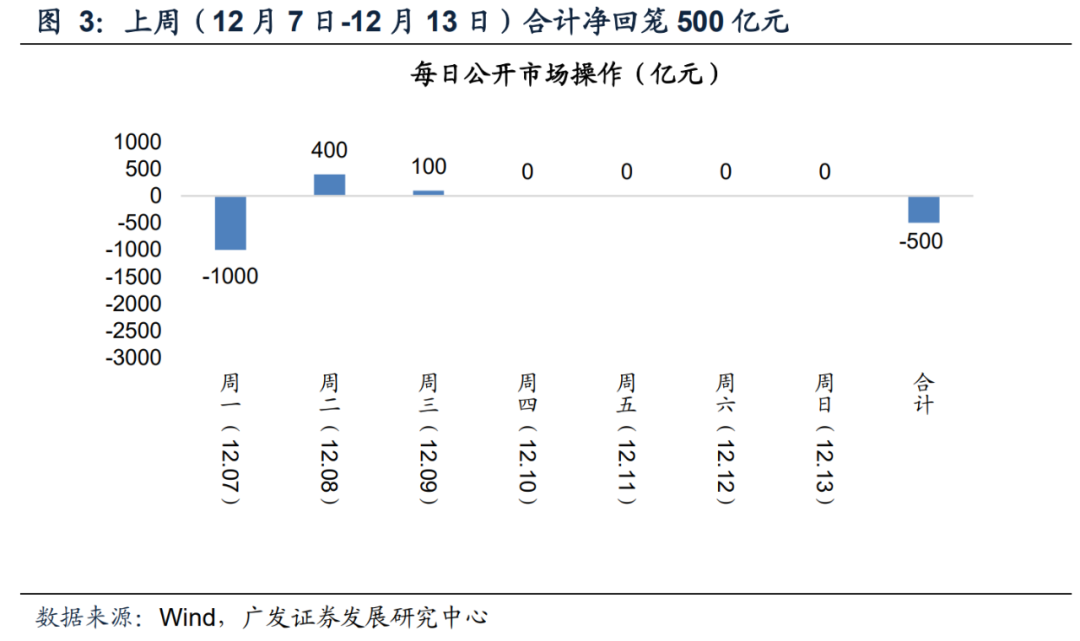

(一)公开市场操作

公开市场方面,上周(12月7日-12月13日)合计净回笼500亿元(含国库现金)。

(二)市场利率

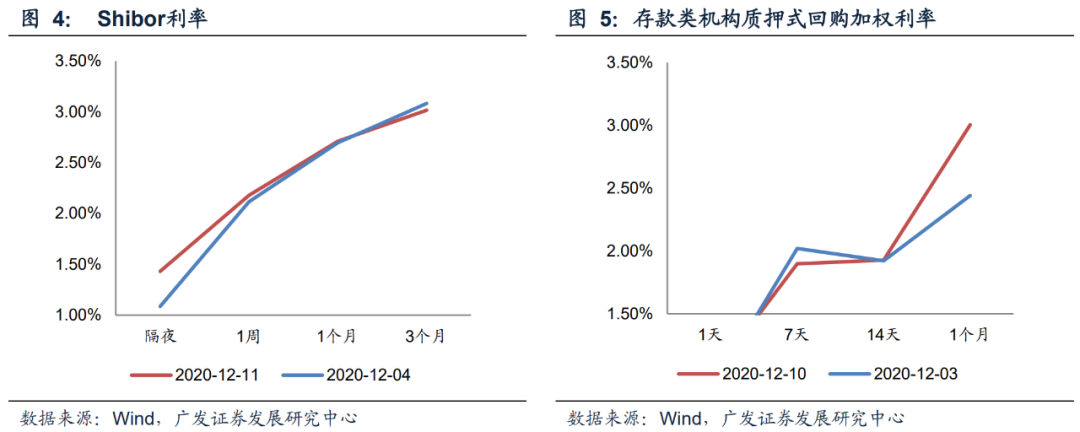

上周隔夜、1周、1月和3月Shibor利率分别波动34.5、6.2、1.6和-6.7bps至1.43%、2.18%、2.71%和3.02%。存款类机构1天、7天、14天和1月质押式回购利率分别波动10.3、-12.2、0.5和56.3bps至0.99%、1.90%、1.93%和3.00%。

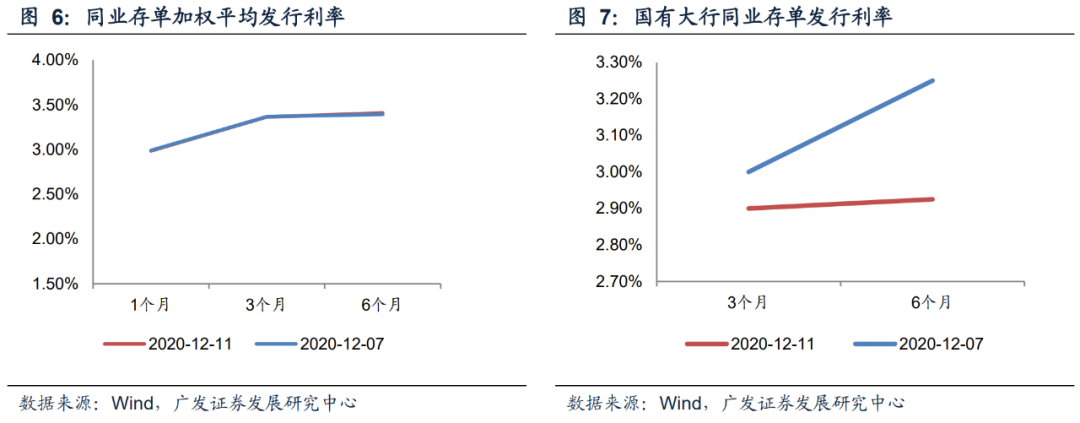

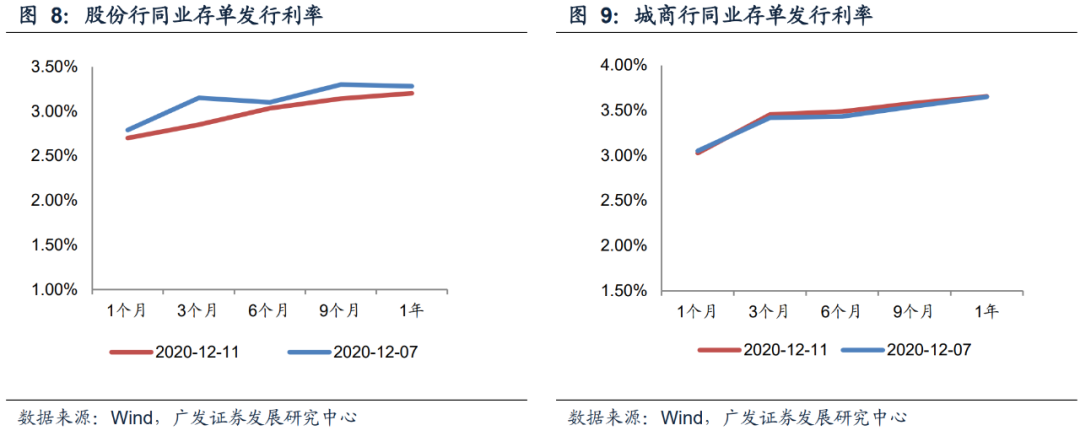

上周1月、3月和6月同业存单加权平均发行利率分别波动-0.5、-0.5和1.5bps至2.99%、3.36%和3.41%。其中:国有大行3月和6月同业存单发行利率分别波动-10.0和-32.5bps至2.90%和2.93%;股份行1月、3月、6月、9月和1年同业存单发行利率分别波动-9.0、-30.0、-6.7、-15.8和-7.9bps至2.70%、2.85%、3.03%、3.14%和3.20%;城商行1月、3月、6月、9月和1年同业存单发行利率分别波动-2.5、3.7、5.4、3.6和0.5bps至3.03%、3.46%、3.49%、3.58%和3.66%。

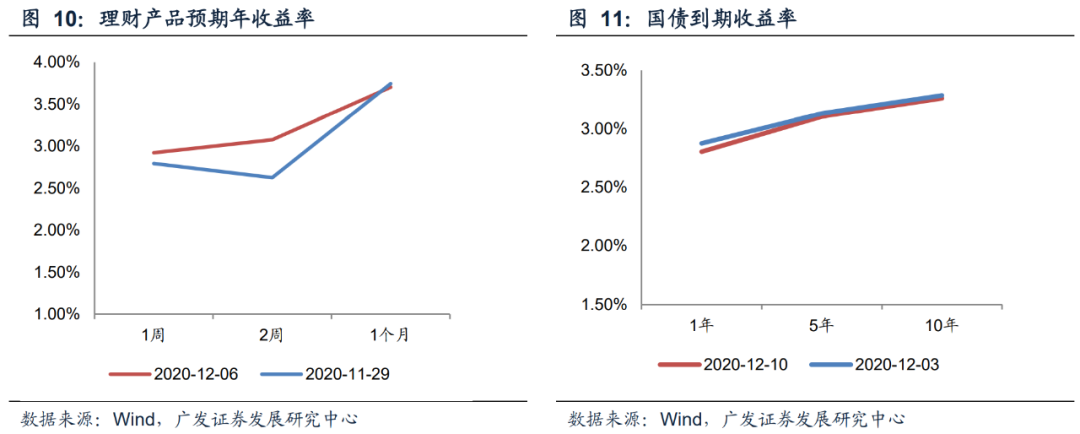

上周1年、5年和10年期中债国债到期收益率分别波动-7.1、-2.6和-2.5bps至2.80%、3.11%和3.26%。

四、银行板块估值

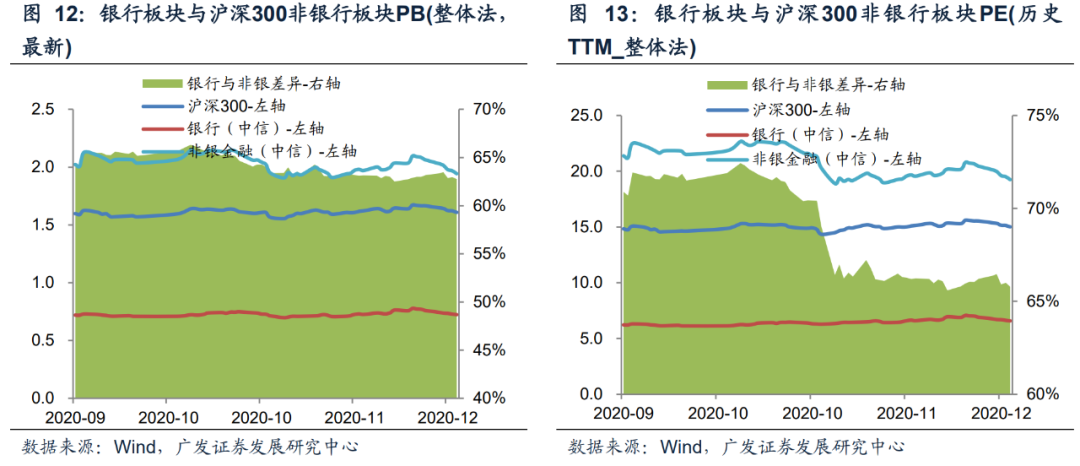

上周沪深300指数(000300.SH)下跌3.48%,银行板块(中信一级行业指数,代码:CI005021.WI)下跌4.61%,落后大盘1.13个百分点。银行板块当前PB(整体法,最新)为0.72倍,PE(历史TTM_整体法)为6.59倍,银行板块落后于沪深300及沪深300非银板块的PB估值差异约为55.00%和62.75%,PE估值分别落后约56.13%和65.79%。

五、风险提示

分析师

倪军:SAC 执证号:S0260518020004

屈俊:SAC 执证号:S0260515030005,SFC CE No. BLZ443

王先爽:SAC 执证号:S0260520040002

万思华:SAC 执证号:S0260519080006