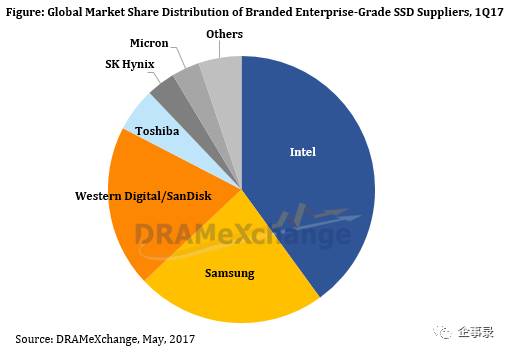

据今年5月DRAMeXchange发布的企业级SSD市场统计显示,Intel以40%的份额占据了全球企业级SSD市场的榜首位置,240万片出货量傲视群雄,三星以25%的份额排名第二,西数/闪迪与东芝分列三四位。

第一季度通常被认为是“淡季”,全球出货量就达到600万片,这意味着全年的全球出货量将超过2400万片,这还仅仅是SSD市场的冰山一角——企业级SSD出货量仅占全球SSD出货量的10%。今年差不多也是Intel大举进入SSD市场的第10个年头——2008年推出的X25-E系列SSD迅速被市场所接受,开启了芯片巨人在SSD市场的攻掠之旅。

图右黑框白壳的即为Intel X25-E SSD,刚推出时仅有32GB和64GB两个容量版本,采用Intel 50nm的SLC闪存颗粒,使用3Gb/s SATA接口;图左黑色外壳为2009年推出的X25-M系列SSD,使用34nm的MLC闪存颗粒,仍然是3Gb/s的SATA接口,但容量提升为80GB,并增加了TRIM支持

与“革命前辈”X25-E相比,现在的SSD虽然仍保留有2.5英寸外形的规格,但内涵却不可同日而语。以Intel今年推出的DC P4600为例:

*

2018年第一季度,DC P4600系列的最大容量将达到6.4TB

从上图对比可以看出,经过近10年的发展,SSD容量提升超过100倍,IOPS和带宽(性能)提升了数十倍。新技术如3D NAND、TLC以及全新NVMe的加入,使得SSD的容量和性能都有数十倍乃至上百倍的提升(注:此对比不代表平均水平,仅体现最大差异)。

3D之争 后发能否先制

SSD的容量提升实际经历了多个阶段,比如传统平面NAND的工艺提升,从早期的50nm到现在20nm,乃至1xnm(Intel DC S3510系列SSD就使用16nm工艺),从SLC到MLC,再到现在广泛使用的TLC。在平面NAND技术很难进一步将密度提升之后,SSD又逐步过渡到3D NAND的轨道上。譬如三星推出其3D V-NAND技术并应用于SSD之后,结合TLC技术,进一步增大存储密度,有效降低了SSD的每GB成本。

英特尔当然不愿意丧失定价的主动权,于是和美光(Micron)在2015年宣布联合开发3DNAND技术,并在第二年(2016年)至强(Xeon)E5 v4处理器家族发布的同时,推出了首款采用3D NAND技术的DC P3520系列SSD。

Intel首款采用3D NAND技术的DCP3520系列SSD,提供两种形态:用于各类型服务器平台的传统PCIe插卡式(Add-In Card,AIC)SSD,和需要服务器提供背板支持的(2.5英寸)U.2驱动器形式SSD。由于仍采用(平面)MLC颗粒和第三代控制器,P3520 SSD的最大容量为2TB

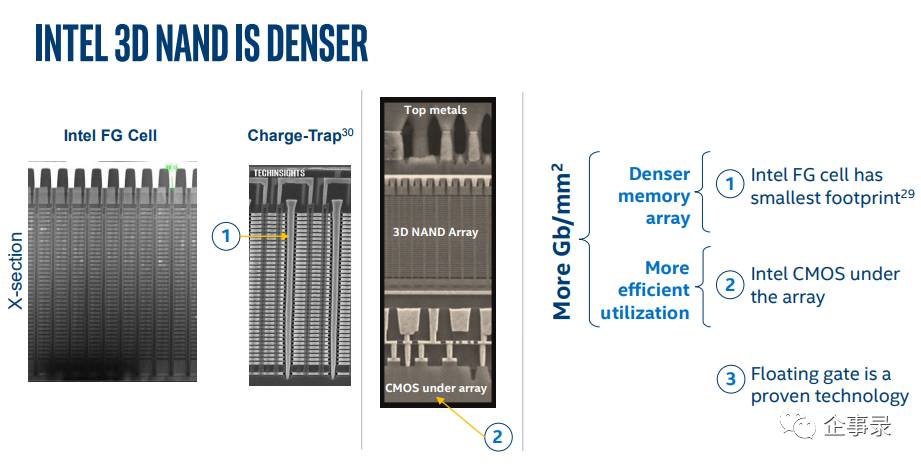

Intel的3D NAND采用

标准的Floating-gate

(FG,浮栅)技术,并宣称:相比于电荷捕获技术(Charge-Trap Flash,CTF),FG能够实现更高的存储密度,也更可靠;同时,CMOS位于FG单元堆叠阵列的底部,拥有更高的利用率。

Intel公布的3D NAND技术示意图,采用32层堆叠,每die能达到256Gb(MLC)或者384Gb(TLC),单个NAND闪开颗粒支持最大16个die封装,这意味着单个NAND闪存颗粒的最大容量就能达到512GB(MLC),乃至768GB(TLC)。由此算来,单个2.5英寸驱动器规格的SSD容量可以超过10TB

时隔一年之后,Intel推出了面向数据中心领域的新一代SSD——DC P4500/4600系列:使用3D NAND TLC闪存颗粒,最大容量达4TB(2018年第一季度,DC P4600系列的最大容量将达到6.4TB);全新的第四代闪存控制器和固件,以及采用更新的NVMe 1.2规范……

伴随DC P4500/4600系列SSD的发布,作为其主要产地之一的大连工厂也宣布扩建,以增加产能。英特尔大连工厂于2007年奠基,2010年正式投产。2015年10月,英特尔宣布投资55亿美元,升级大连工厂为非易失性存储技术制造基地。2016年7月,英特尔大连工厂项目提前投产;2017年5月又宣布扩建计划,可谓一年一个大台阶,也反映出以中国为代表的市场对SSD的旺盛需求。

代号Fab 68的英特尔大连工厂肩负新一代SSD的生产重任

红海蓝海 品质唯先

在中国的数据中心市场,Intel品牌SSD占有的份额更高,一度可达国内数据中心SSD市场的60%以上,包括BAT在内的互联网公司都大量使用了Intel SSD。这一方面得益于竞争对手的“不给力”,更重要的则是Intel SSD本身所具备的品质。

NAND闪存颗粒可以说是SSD的PCB板上最主要的组成部分,更占据SSD总体成本的80%以上,这可以通过DRAMeXchange网站公布的价格来推算。当然,P4500/4600是Intel最新一代数据中心级SSD,采用了最新的3D NAND技术,以及新一代的控制器和固件,DRAMeXchange网站并没有相关信息,但其成本构成比例应该不会有太大的变化。

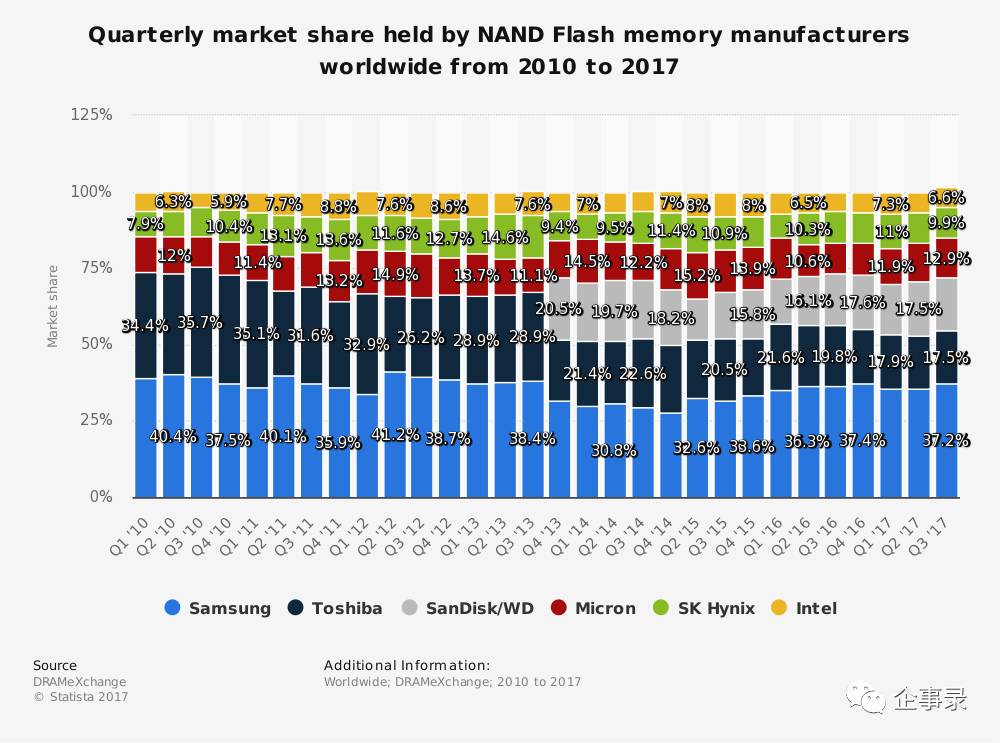

2010-2017全球NAND闪存市场份额,三星一直是排名第一,占据了近40%的市场份额。以Intel的NAND产能,绝对不能打价格战,把重心聚焦在数据中心蓝海是明智之举。图源自:DRAMeXchange网站

Intel长期占据统治地位的CPU业务会给其SSD业务带来一些帮助,但并不总是正面效应。譬如一些OEM大厂的服务器,出于种种考虑,标配的通常不是Intel品牌SSD。部分原因在于,OEM大厂通常有强大的研发能力,机型总数又相对有限,能够针对性优化开发,而SSD供应商也乐于为大客户服务,所以SSD的兼容性基本不会成为问题。

但在白牌服务器市场,或者从ODM直接采购/定制,面对各种型号、软硬件配置都不确定的服务器平台,SSD本身的兼容性和稳定性就显得尤为重要。在这一市场,Intel品牌SSD无论是在口碑还是影响力上,都具有明显的优势,其中闪存控制器和固件发挥了更重要的作用。