整理/四九

来源:上市公司公告 新浪财经

据媒体报道,大连港(601880)2017年度报告披露前,有律所受托向普华永道发送函件,称大连港2015年、2016年年度财务报告及审计报告信息失实。2018年3月26日,普华永道对大连港年报出具保留意见的审计报告。

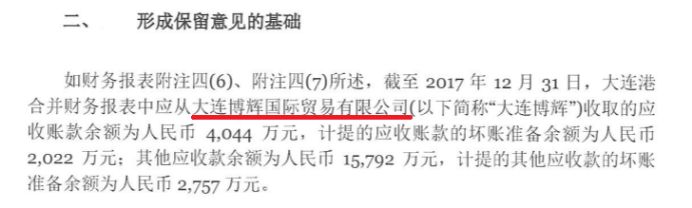

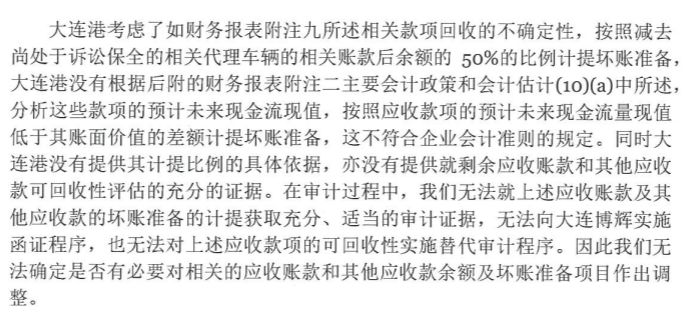

大连港2017年审计报告形成保留意见的基础:

可见大连博辉应收账款问题是导致普华永道出具保留意见的主因。

2017年9月,上海段和段(大连)律师事务所受大连博辉所托向普华永道发送律师函,称大连港2015年、2016年年度财务报告及审计报告信息失实。称金港汽车通过虚增销售收入、虚构存货、虚列应收账款等财务造假行为虚增巨额销售收入和利润,并相应导致大连港在2015年及2016年年度报告的财务数据存在失实。

上述《律师函》提及,金港汽车故意混淆代理业务与销售业务,利用大连博辉公司的销售数据,为其自身虚构了数亿元人民币的销售所得,并且针对大连博辉凭空制造应收账款近6000万元,甚至将大量早已交接给大连博辉公司且已完成销售的汽车虚列为金港汽车公司的存货。

对此,《律师函》举例称,金港汽车公司2017年2月9日向大连博辉公司发出寄存存货询证函,称该函所附清单中的48辆汽车均为金港汽车公司存放于大连博辉公司处的存货,但经核实,这48辆车大连博辉公司均已完成付款,且已于2016年或更早时间完成交接并已对外销售,该批车辆不可能在2016年底时成为金港汽车公司的存货。

2017年10月12日,普华永道回复上述《律师函》,对于函件直指财务造假的问题,“我们将适当地予以关注”。普华永道同时提到,“鉴于我们的法定职责及合同义务,我们不能向任何第三方披露有关客户信息。”

转头普华永道就对大连港出具了保留意见的审计报告。彼时在已出具的1214份上市公司审计报告中,大连港是唯一一个收到审计机构保留意见的上市公司。由此引发了市场极大的关注和讨论,大连港处境一度非常尴尬。之后,大连港董事会通过聘任2018年审计师的议案,拟将为公司服务已满4年的审计机构由普华永道中天变更为安永华明。

矛盾升级,大连博辉状告大连港:

大连港年报中称大连博辉欠款近两亿。面对如此巨额的应收账款,证监会也感到奇怪,这该不会是你公司的关联方吧?

证监会年报问询:

年报显示,截至2017年12月31日,公司对大连博辉的应收账款余额为4044万元,按照单项重大计提坏账准备2022万元,计提比例为50%,对大连博辉的其他应收款余额为1.58亿元,按照单项重大计提坏账准备2757万元,计提比例为17.46%。请公司补充披露:(1)大连博辉的基本情况、是否与公司存在关联关系、与公司各项业务往来情况、交易模式和付款方式;(2)列表说明近三年与大连博辉的销售金额及占公司收入的比例,应收账款、其他应收款余额和账龄情况;(3)公司本期对大连博辉单独计提坏账准备的原因和依据,结合应收账款和其他应收款的形成原因;(4)对于同一家公司的应收款项按照不同比例计提坏账准备的原因;(5)是否向年审会计师提供了大连博辉的具体地址、联系人等信息以便会计师实施函证程序以验证上述款项的真实性。

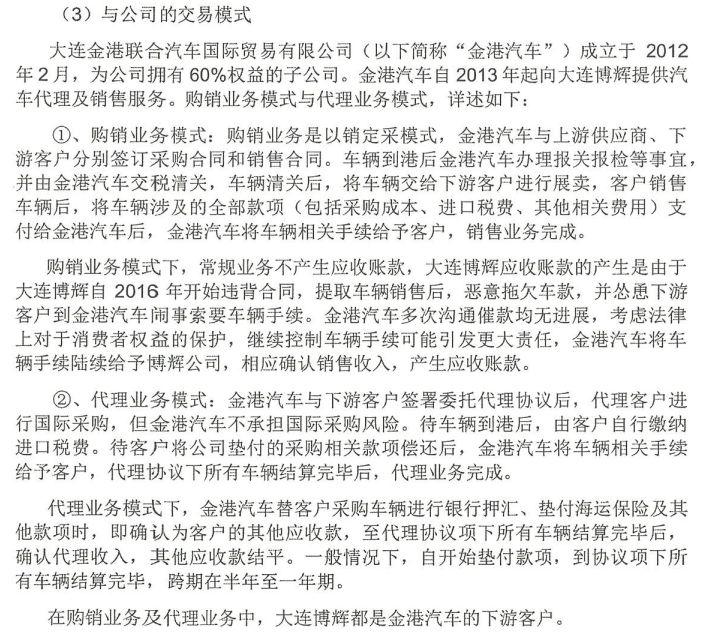

大连港回复,大连博辉是独立的第三方,与公司的交易模式主要为购销模式和代理业务模式。双方之间的收入主要是购销业务,自开展合作业务以来,金港汽车与大连博辉之间累计实现汽车购销业务收入3.27亿元,累计实现汽车代理业务收入仅239万元。并详细列举了双方在不同时间段不同的合作业务。