文:

凭栏欲言

2020

年

2

月

24

,伦敦金盘中一度至

1689

美元

/

盎司,创逾

7

年新高。黄金,从来都是经济运行健康程度的背面,

黄金大爆发预示着经济风暴渐行渐近。

01

装下

B

2019

年

11

月

8

日,黄金连续下行至

1456

美元

/

盎司。

价格是影响预期最直接的因素,在当时,黄金价格的连续下行似乎让众多看空预期找到了心理慰藉,看空情绪大涨。

这一日,笔者发表文章《凭栏:人民币、美元与黄金,趋势推演》

,预判黄金和美元会出现双强走势。

2020

年

2

月下旬,美元指数近期已经创逾两年半新高,

2

月

24

日,黄金一度升至

1689

美元

/

盎司,创

7

年新高。

美元指数并没有打压黄金,黄金与美元双强局面出现。

预判再一次命中。

在笔者近两年的文章写作生涯中,在

经济大方向

的判断上,笔者的预测到目前为止极少出现预测失误。

我个人并不认为是我的水平有多高,比我水平高的人大有人在,这仅仅是因为我讲了真话。

比如说,在

2019

年初的众多通缩声音中,

我认为经济是滞涨,而不是通缩,

现在滞涨已经极其明显,大概没有几个人还能死不要脸的说现在的经济是通缩。

比如说,我认为

黄金和美元双强

,

黄金已经创出逾

7

年新高,美元指数也创出逾

2

年半新高。

当然在预测细节上仍有些瑕疵,时间节点把握上也仍待细化逻辑。

比如说,我认为汇率压力会导致国内加息,但目前国内通过扩大借债(外债已经超过

2

万亿)仍可维持

小幅度降息

,时间上已经超出笔者的最初预测。

通过预测与实际经济走向进行对比,笔者试图逐步完善逻辑,

提前描绘

出未来经济最可能的走势,对读者作出提示,用以

抗击风险。

我不保证我的预测能兑现,

但我保证我的预测都是发自内心的真话,而不是用来忽悠人入局的。

从笔者近两年的文字过程大家应该能发现这一点,实在没发现的请无视我,可能装B装过火了。

我不预测极短期,极短期人为影响因素太大,会对预测结果造成巨大的干扰。需要的信息收集能力已超出笔者能力极限。

我也不评论超出自身知识范围的热点,

比如疫情,

因为我不够专业。

现代社会反智文化流行,当然源于民众经常遭受砖家愚弄,却也不代表自己就要弃智。

智商,是可以通过对信息源的历史言论与现实走向进行比对,对信息源的可信性进行反复检测的。

比如说,我就自信通得过检测,嘿嘿。

02

双强的不同逻辑

美元强势和黄金强势具有不同的逻辑。虽然绝大多数时间美元指数和黄金负相关,这仅仅是因为大宗商品和黄金都是以美元计价,美元的价值上升会打压黄金和大宗的价格。

但并不具有绝对性。

美元强势更多反映的是美元与欧日英等货币的比较,而不是反映其对黄金的购买力,美国

GDP

增速超越欧英日,美元计价的资产收益率较好,就会产生美元强势的现象,

美元强不强其实跟黄金没啥关系。

但黄金强不强却跟美元有关系。

多数时间,美国

GDP

增速超越欧英日,这也代表美国经济比较好,在这个时期,持有黄金将产生很高的机会成本。这会形成对黄金的打压,从而形成美元指数与黄金乃至大宗商品的负相关关系。而相反,当欧英日经济较强的时候,代表黄金的计价货币美元价值下滑,美元可投资场景变少,造成黄金较强。

但也有少数时间,美国

GDP

超越欧英日并不代表美国经济好,可能是美国经济也不好,但欧英日经济更差,所谓的好仅仅是矬子里面挑将军而已,

这时候,更可能形成美元与黄金的双强。

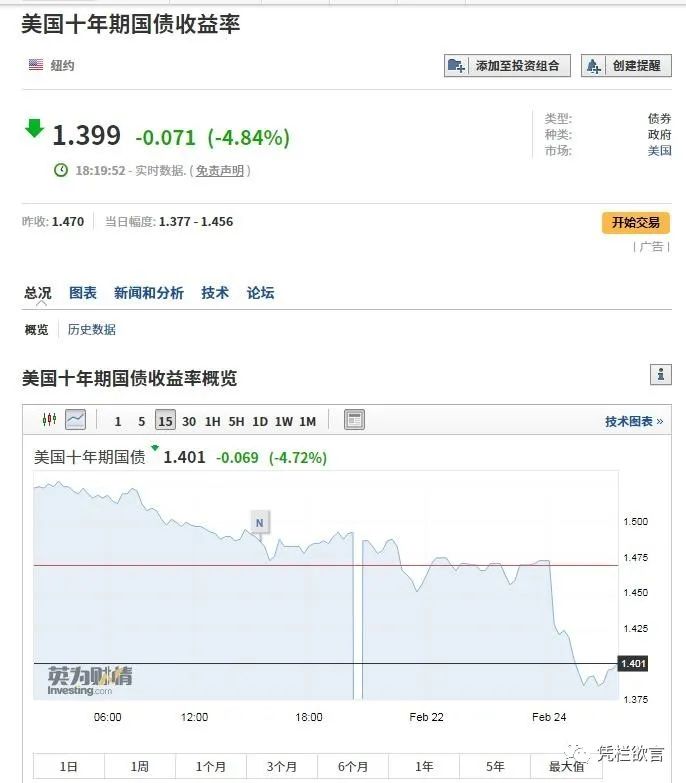

2

月

24

日,美国十年国债收益率

1.399%

,而美国三个月国债收益率

1.561%

,美国国债收益率倒挂,

美国经济衰退迹象再次显露,

但仍然要比日本的

2019

年

4

季度

GDP

负增长

6.3%

强得多。

将黄金当做一种货币就很容易理解美元对黄金的压制关系。黄金的应用场景比较狭小,它很难用作直接投资货币,将黄金当做零资本收益和零实际利率的一种货币来看;