风口上的行业必然需要大量的资本开支以支持行业本身发展,提升高效率行业的资本存量,并推动社会生产率的提升。然而资本的逐利、政策的扭曲或是行业玩家本身的博弈策略都可能让行业在短期内处于较差的竞争格局,因而投资回报较低。我们从资本开支、盈利能力和产业政策扶持三个角度出发,找出“真正风口行业”的系统性投资机会。

我们在9月前作《站在未来的风口上》中说:产业的新旧更替是朱格拉周期的本质,每次朱格拉周期的开启都对应着一个主导产业,抓住了主导产业就是抓住了系统性的投资机会。风强于猪,产业周期的车轮在向前转,人工智能、移动支付、智能物流等方面印证了中国的新经济在崛起,系统性的投资机会来自于新经济的产业机会,而不是旧经济的供给侧出清。

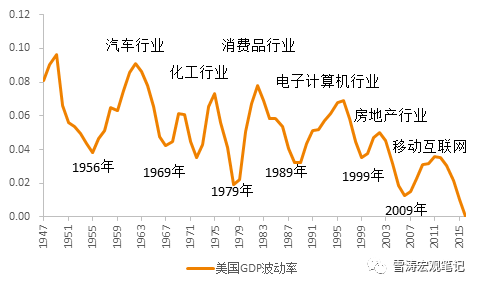

宏观周期的本质是产业的新旧更替。产业新旧更替是每十年一次的浪潮(趋势),如果一波浪潮(趋势)还没有结束,任何力量都很难与之相抗衡;当一浪过去之后,任何外力都很难维持它的高潮。

图1:美国产业更迭与GDP波动

资料来源:WIND,天风证券研究所

资料来源:WIND,天风证券研究所

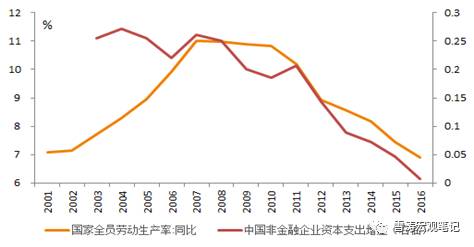

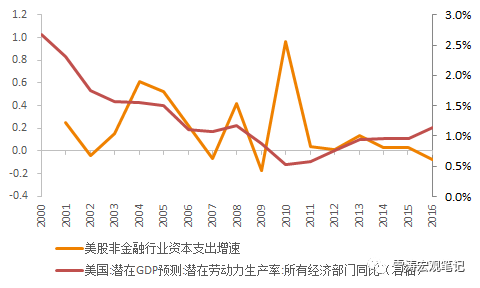

有投入才会有产出。长期看,劳动力的增长是稳定的,而企业投资(资本开支/CAPEX)形成的资本存量是经济增长的主要边际驱动力。产业新旧更替的背后,是新技术和资本的结合。

长期看,企业家总会把钱投到劳动生产率更高的产业中,而产业是劳动生产率的载体。所以,不管是中国还是美国,企业资本开支和劳动生产率(labor productivity)都是高度相关的。

以百年老店通用电气(GE)为例,1890年以有线电起步,1919年开展无线电业务,20年代成立传媒、电视公司,30年代进入金融领域,40年代推出喷气式发动机,50年代建立商用核电站,60年代发明半导体激光器,80年代在医疗领域推出MRI,90年代制造火星探测器……GE不断将上一个浪潮赚到的利润投入到下一个浪潮的风口产业,在历次技术革命中都没有落伍。

图2:中国劳动生产率 VS 非金融企业资本支出增速:5年移动平均

资料来源:WIND,天风证券研究所

资料来源:WIND,天风证券研究所

图3:美国劳动生产率 VS企业资本支出增速:5年移动平均

资料来源:WIND,天风证券研究所

资料来源:WIND,天风证券研究所

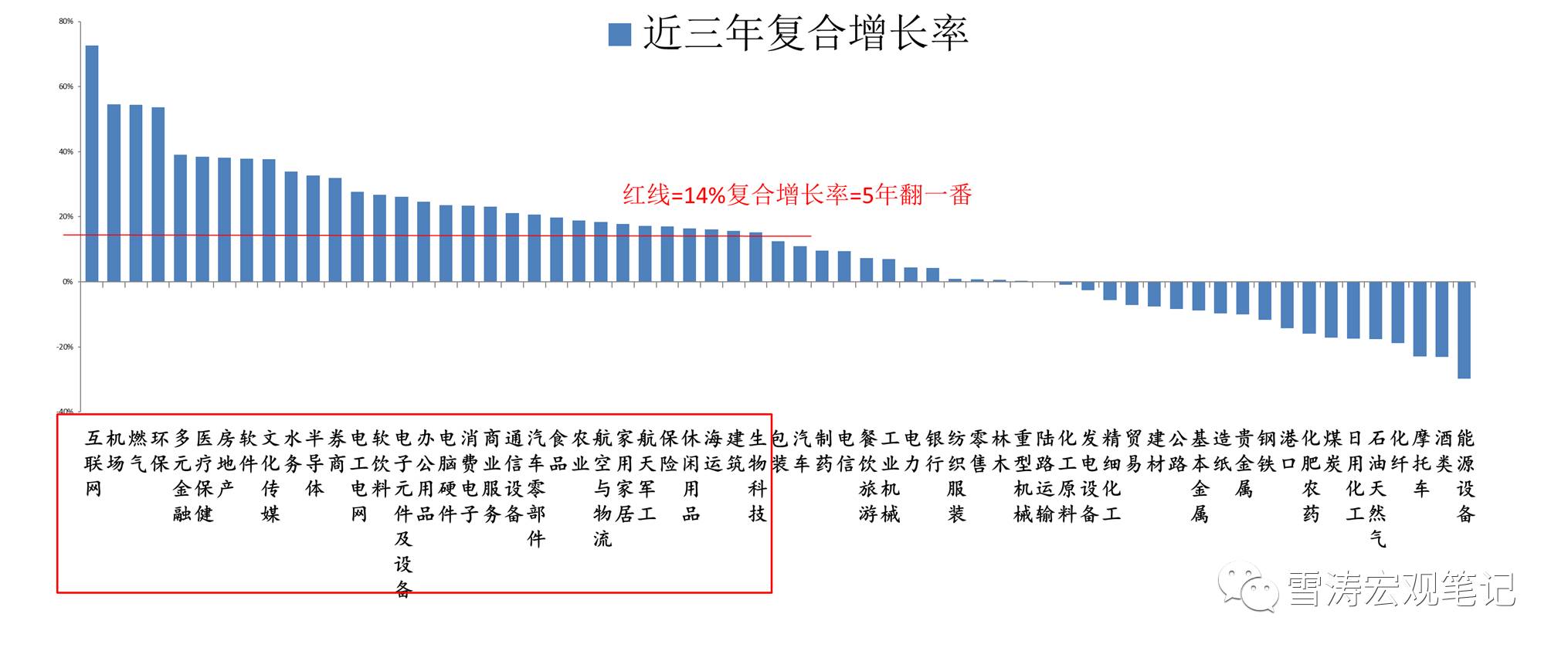

沿着资本开支在行业之间的转移方向,我们选择了近三年资本支出复合增长率在14%以上的行业,这意味着这些行业的资本规模平均每5年翻一番。

这些行业去掉金融和地产,按照CAPEX增速从高到低包含了近30个行业:互联网,机场,燃气,环保,医疗,软件,传媒,水务,半导体,电工,饮料,电子元件,办公用品,电脑硬件,消费电子,商服,通信,汽车零部件,食品,农业,航空物流,家居,保险,海运,建筑,生物科技等。

图4:行业CAPEX三年复合增长率(点击看大图)

资料来源:WIND,天风证券研究所

然而,资本开支并不是盈利的保障。新兴产业在概念刚刚萌发时,需要大量资本研发产品、开拓市场,而这往往导致行业初期没有利润产生。从投入到产出到回报,不仅需要时间,也需要能甄别伪增长的眼光。

债务扩张带来的资产价格泡沫往往会掩盖伪增长的真相。1990年代中期蓬勃发展的互联网行业在其大部分成长时期经营都无法盈利。科网泡沫之前,PE/VC市场以及纳斯达克对企业宽松的净利润要求使得很多dot-com公司仅仅因为网站访问量,就可以获得几千万美元的融资。这些企业有大量的资本开支但没有净利润。

从1995年起,互联网行业的EBITDA增速远远跟不上与资本开支CAPEX上升的速度。资本开支直到1999年中才开始回落,之后便是2000年的科网泡沫破灭。

图5:美股IT EBITDA在2002年左右开始加速赶上CAPEX支出,投资回报率提高

资料来源:WIND,天风证券研究所

EBITDA和CAPEX的走阔意味着业务扩张速度不及资本支出的速度,背后的原因可能是市场的扩容跟不上竞争者的增加,或是公司没有把钱用在刀刃上(挥霍无度),科网泡沫中两个因素都有。

只有形成高收入—高利润—高资本投入的良好循环,公司的资本投入和管理决策才可被称为理性。

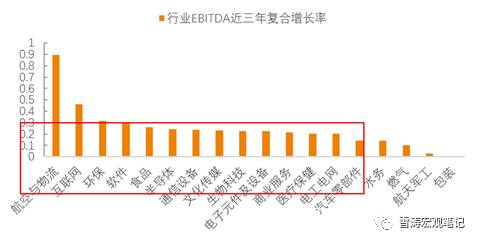

基于此,我们用企业折旧、摊销和利息前的利润(EBITDA)衡量企业的盈利能力,对高资本开支(CAPEX)行业的EBITDA复合增长率进行排序,筛选出复合增长率大于14%的行业。

图6:筛选后行业EBITDA三年复合增长率

资料来源:WIND,天风证券研究所

但是,这些还不是最终的“风口中的风口”。因为资本开支和主营收入利润的高增长,既可能是风口行业的趋势,也可能是传统行业在商业周期中的繁荣。决定风口的是趋势,决定趋势的是需求。

以半导体和钢铁为例,对于你身边的手机、平板、笔记本等所有电子产品来说,半导体之于电子行业,就类似于钢铁之于现代工业,是“原材料”。半导体和钢铁一样,产品标准化程度高、行业具备规模效应,因此也具有强周期属性。

但是跟钢铁不一样的是,信息化建设相比钢筋水泥的基础设施建设,还远没有完成。如果未来一切非物质消耗品都将信息化,那么对半导体的需求还有非常大的空间。

今天京东方(BOE)的彻底爆发,离不开过去几年的产业布局,也离不开产业政策的扶持。京东方之前连年亏损,靠政府补贴摘掉ST帽子,曾经也不受投资者看好。但是,京东方在政策扶持下“反周期投资”,在价格下跌、产能过剩、其他企业削减投资的时候逆势扩产,通过大规模生产进一步下杀产品价格,从而逼竞争对手退出市场,最终换来了行业的龙头地位。

产业政策扶持是一把双刃剑,光伏是一个反例。2004年开始,德国、西班牙、意大利等国相继出台新能源补贴政策,使得国内的光伏企业看到了巨大的的市场,不断扩张。2012年中国的光伏行业,政策性补贴刺激短期资本过度涌入,光伏行业产能过剩。2013年,世界最大的光伏企业无锡尚德宣布破产重组。

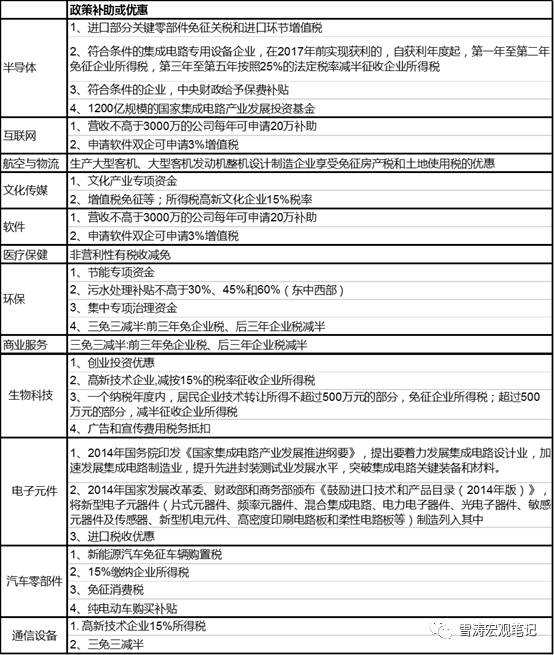

需求仍然是关键因素。我们从资本开支、盈利能力快速上升的行业中,谨慎地筛选出有产业政策支持的行业:

表1:风口行业产业政策汇总

资料来源:新闻整理,天风证券研究所

综合来看,环保、半导体、互联网、航空物流、软件、生物科技、电子元件、汽车零部件、通信设备等行业的投资、利润以及政策支持都较为出众,是“风口中的风口”。

系统性的投资机会来自于宏观周期背后的主导产业变迁,这就是“站在未来的风口上”。整体来看,“风口中的风口”主要来自三个方向:人与人连接——互联网、软件、半导体、电子元件等;物与物连接——航空物流、汽车零部件、通信设备等;延长人的寿命——环保、生物科技等。这些成为驱动未来十年宏观周期的产业浪潮。

风险提示

资本的逐利和产业政策扭曲价值

宋雪涛 | 宏观团队负责人

美国北卡罗来纳州立大学经济学博士,中国金融四十人论坛(CF40)特邀项目研究员,著有多篇学术论文、人民银行工作论文、CF40系列丛书等。另著有《宏观七日谈》《见闻阅读》专栏。

李雪

牛津大学金融经济学硕士,主要负责海外宏观经济研究。

证券报告《站在未来的风口上(续)——风口中的风口》 对外发布时间 2017/11/03