昨天有感而发,写了一篇随笔《偏见有多深,机会有多大》

http://dwz.cn/6lRxkH

,其实部分源于最近推荐海格通信。市场质疑和犹豫的声音多于赞同的声音,即便海格在管理团队、战略规划已经发生了明显的变化,即便2017下半年业绩反转、2018年加速增长已经比较明确。但是,市场还是要看到订单加速、业绩增长的真实发生。

事件:

海格通信公告,①拟出售河南海格经纬31%股权,作价不低于3100万,出售完成后海格通信持股比例为20%,不再并表;2016 年,海格经纬业务开展情况不佳,亏损450万;②拟出售公司及控股子公司房产39套,评估总价合计1.9亿元,预计产生收益约7000万元;③拟对全资子公司怡创科技增资4.2亿元,用于怡创科技研发中心建设、一体化通信服务云平台建设、区域营销中心建设。

两减一增,体现战略聚焦意图。

2017上半年,海格通信管理层发生较大变化,而市场并未认识到管理层变动的重大意义。我们认为,本次管理层变革意义深远:① 管理层变革后,更加年富力强,同时上下一心,将显著提升公司的凝聚力和执行力;② 管理层变革带来组织结构、业务板块的重整,强化军工业务布局,更加聚焦“军民融合”战略。

军工通信龙头,迎“二次混改”东风,强化“军民融合”战略。

随着中国联通混改方案获批,国企改革有望加速,而作为军工通信龙头的海格通信,有望成为“排头兵”。据广州日报5月26日报道,广州国企已有近七成市属国企完成混合所有制改造,广州国企的“二次混改”将成为接下来的重点任务,即以股权换公平、以股权换机制、以股权换发展。海格通信作为市场化改革的国企优秀代表,员工持股已有先例(2015年8月)。而海格通信有望乘借本次“二次混改”的东风,进一步强化军工业务布局,聚焦“军民融合”战略。

2017业绩反转,2018年开启高增长模式。

我们判断,2017下半年军工订单将出现恢复性增长,加上怡创科技等少数股东权益的并表、房产等非核心业务的剥离, 2017全年净利润有望增长30%。2018年是十三五的第三年(军改预计在2017年完成阶段性任务),军工业务增长进入中高速阶段,且上半年仍有少数股东权益并表效应,全年净利润有望继续增长30%。

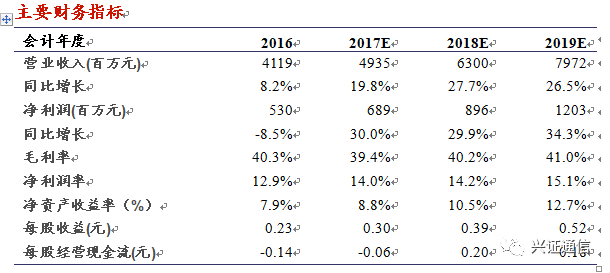

预计海格通信2017-2019年收入49/63/80亿,净利润6.9/9.0/12亿,EPS为0.3/0.39/0.52元,对应当前股价PE分别为38/29/22倍,维持“增持”评级。

风险提示:

预计海格通信2017上半年净利润仍旧同比下滑,下滑幅度可能超过15%。目前北斗导航仍旧主要应用于军工领域,民用北斗在成本、精度等方面仍不占优势。军队采购的放量具有一定不确定性,2017-2018年仍可能不达预期,导致业绩低于预测值。

【兴业证券通信团队】

王胜 首席分析师 手机&微信18682255712

王奕红 分析师 手机&微信18688444353

邢军亮 分析师 手机&微信18016229989

邹杰 分析师 手机&微信15921442134

地址:上海市浦东新区长柳路

36

号兴业证券大厦

15

楼

相关报告

《联通复牌还要1个月,搞啥?——海格通信!》

2017-07-09

《新增重点推荐——海格通信(002465):三重奏,奏响海格大未来》

2017-07-09

《大股东增持,强化军改后业绩加速预期——海格通信跟踪报告》

2017-07-05

《海格通信(002465)项目中标点评:订单充裕,军民一体驱动业绩快速增长》2017-03-07

《中标军工合同大单点评:军改逐步完成,订单落地驱动业绩快速增长》2017-01-03