(资产证券化334讲,融资租赁ABS的优势和价值。第一部分:融资租赁ABS的优势。第二部分:租赁ABS投资价值。

本期主要介绍

融资租赁ABS的优势和投资价值。

前面我们刚讲过

融资租赁ABS,链接如下:

融资租赁ABS

,大家可以一起来看,加深印象。

新的一年招聘进行时:

某大券商招聘有经验、有资源的投行项目承揽人员(主做债券,ABS,挂牌上市,同业业务,上市公司业务,公募私募基金业务,机构类产品销售业务等),欢迎大家报名和推荐。座标北京,有意者招呼小编。

![]()

![]()

![]()

![]()

本公众号主要探讨ABS、项目投融资等金融市场业务(也有房地产、政府项目的实操讲座),大家可以关注、转发公众号内容。业务对接、商业合作请看公众号菜单;招呼小编,请加微信

:419194057。)

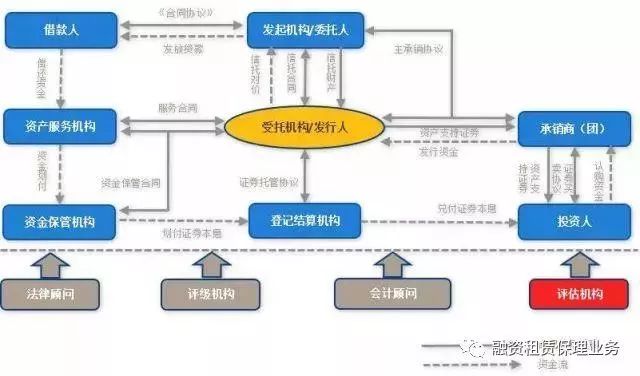

租赁ABS即以租赁资产为基础资产,由租赁公司作为发起人/原始权益人发行设立的资产证券化产品。根据发起主体经营性质的不同,主要分为融资租赁ABS和金融租赁ABS,前者可在交易所、保交所和银行间债券市场发行企业ABS和ABN,而后者仅可在银行间债券市场发行信贷ABS,并由银监会进行监管审批。租赁资产ABS化能够在很大程度上拓宽融资租赁公司的融资渠道、降低融资成本、提高资金流转速度、优化资产负债结构并部分转移和降低经营风险,相对于传统的债项融资工具有着较为明显的优势。

融资租赁行业一直面临融资渠道单一,融资困难的问题,资产证券化为租赁企业开辟了新的融资渠道,并且由于租赁应收款的债权范围明确,易于证券化,较其他类型ABS发展迅速,短期内集聚了大规模的发行体量。

ABS作为一种融资途径,具有多方面的作用,具体对于融资租赁公司而言,一些研究员认为,其较为突出的有三点:

1、ABS可帮助大型租赁公司突破杠杆限制,释放业务规模。

对于融资租赁公司而言,根据《融资租赁企业监督管理办法》的规定,融资租赁企业的风险资产不得超过净资产总额的10倍;对于金融租赁公司而言,根据《金融租赁公司管理办法》的规定,金融租赁公司资本充足率不得低于8%的最低监管要求,上述规定直接构成了对租赁公司的业务规模的限制。与此同时ABS融资可实现债务和资产出表,非杠杆融资,可使表外资产大规模扩张。由于大型租赁公司融资渠道相对畅通,公开发债和银行借款等传统融资方式的融资成本也并不高,相对于拓宽融资渠道、降低融资成本,突破杠杆限制是大型融资租赁公司的头等需求,这类公司的ABS发行必然要求出表,自持次级的比例不能过高,且不会提供差额支付、担保等支持措施,更不会在ABS到期日进行回购。

2、ABS有助于小型租赁公司拓宽融资渠道、降低融资成本。

租赁行业资金需求量大,过去主要以银行融资为主。由于银行融资综合成本不低,租赁企业也有意愿进行多元化融资,发行ABS的热情较足。特别是小型租赁公司融资渠道相对受限,主体信用资质难以达到发债企业的信用要求,即便银行给予的授信全部使用,杠杆使用程度也远低于监管要求,且融资成本相对较高。这类公司发行ABS的目的中,拓宽融资渠道和降低融资成本甚于出表,且鉴于其资产质量略弱、资产池集中度略高,发行的ABS优先级要达到较高的信用等级以降低融资成本,一般需要外部支持,租赁公司通常选择差额支付而非寻求外部担保的方式来提高信用等级。

3、作为通道、项目中介赚取中间费用。

随商业银行和信托公司银信类业务规范和监管力度加强,信托业开始“去通道化”,银行资金亟需新的通道,导致融资租赁公司的通道作用愈发受到市场的关注。

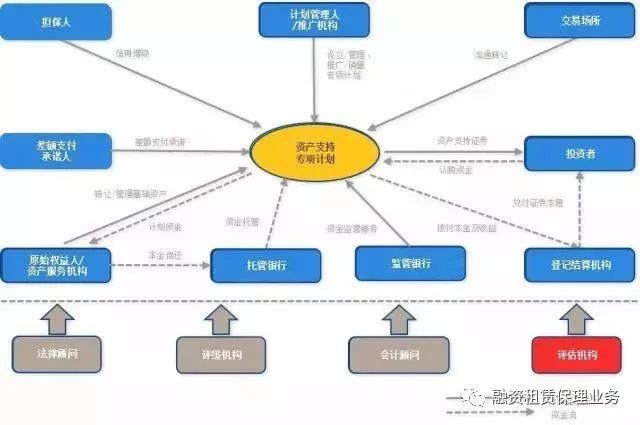

金融租赁ABS交易结构

基础资产行业集中度较高。

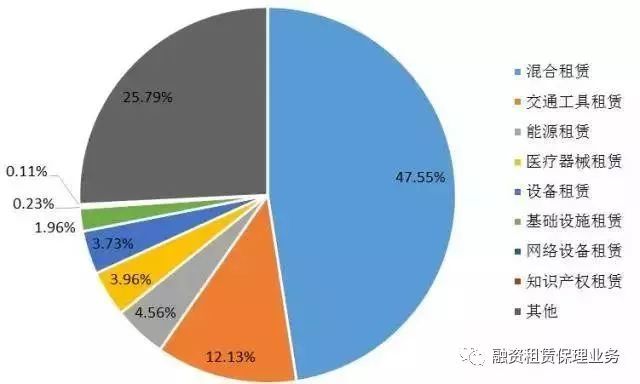

从基础资产的行业分布来看,截至目前,除基础资产未公布的25.79%,有近半租赁ABS构建在多个行业的资产之上,剩余的则集中在交通运输、能源、医疗、工业制造业等领域,与此同时在混合租赁中,其基础资产也主要由上述行业的租赁资产构成。一般来说,基础资产行业集中度的上升,会导致ABS的风险提高,特别是由于租赁物主要为机械设备、交通运输设备等固定资产,流动性较差,回收价值低,导致违约时的损失更为上升。

租赁ABS基础资产行业分布

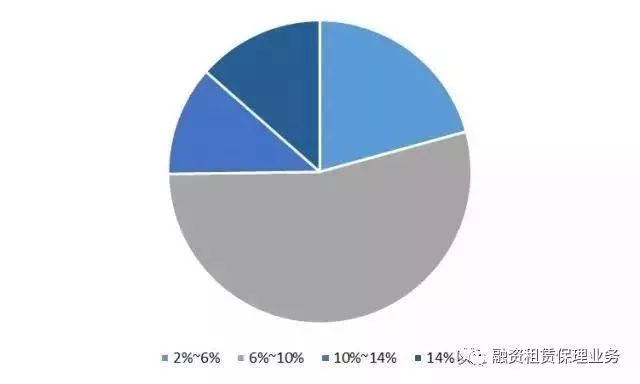

基础资产利率水平较高。注意到,当前租赁ABS基础资产还款额度一般是按照承租人的融资需求和还款进度要求定制化设计,资产池加权平分利率分布整体较高,其中一半以上的租赁ABS基础资产利率分布在6%~10%,约1/4的租赁ABS基础资产利率在更在10%以上,分布在2%-6%的租赁ABS仅在20%左右。较高的基础资产利率水平,容易形成超额利差为资产支持证券的本息偿付提供信用支持。

ABS基础资产利率水平分布

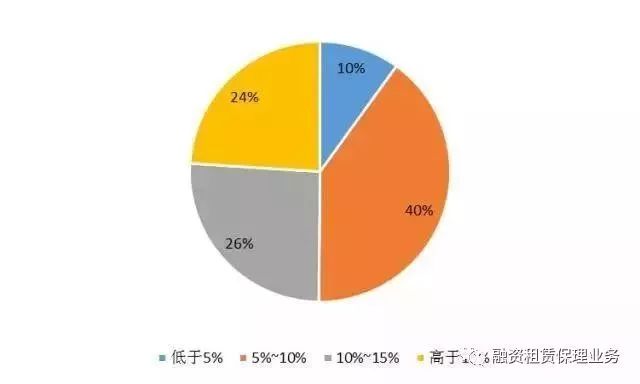

租赁ABS较少设置外部增信措施,主要仍以优先/次级的内部分层增信为支撑。注意到,截至目前的数据显示,当前市场上同时设置差额支付以及担保机制等外部支持措施的ABS产品仅在12%左右,并更多依赖内部增信,其中优先/次级的内部分层仍是提升信用评级的来源,在所有已发行的租赁ABS产品中,有近半次级占比超过10%,其中约24%的次级占比更在15%以上。总体来看,次级对于优先级的支持力度较高。

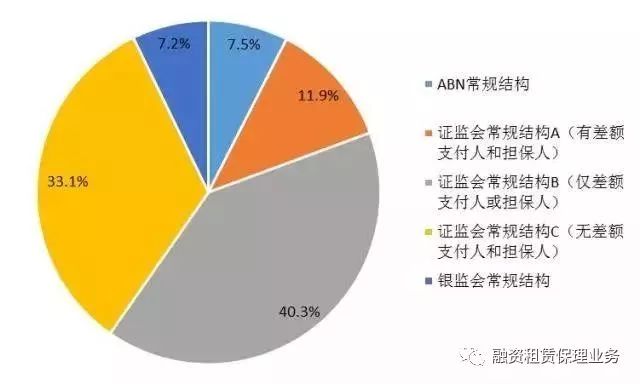

租赁ABS交易结构分布

租赁ABS次级占比分布

(摘自:融资租赁保理业务)

租赁

ABS

是交易所

ABS

市场的主流品种之一。截止目前,租赁

ABS

发行量

4000

亿左右,市场存量

1500

亿左右,参与发行的租赁公司高达

120

多家。

租赁

ABS

的发行人众多,资产风格、外部担保等情况也都有较大区别,导致利率水平差异也较大,一直是投资者试图挖掘高性价比资产的重要板块。

近期,受市场持续缺资产影响,一线租赁

ABS

的发行利率已降到低位(

4%

以下),不少二线租赁

ABS

的发行利率也进一步下调,有一定收益要求的投资者不得不更深入的挖掘租赁

ABS

板块的投资机会。

另一方面,租赁

ABS

板块也出现了新的风险案例。

2019

年

1

月

30

日,根据财汇资讯报道,因基础资产池大面积恶化,融信

L

优

B

(

149217.SH

)评级从

AAA

下调至

BBB-

,成为首单遭遇大幅评级下调的真实租赁债权

ABS

(渤钢租赁

ABS

是集团内部租赁,本质上是集团信用)。

站在当前的时点,租赁

ABS

板块的风险如何?有一定收益要求的投资者如何择券?我们试图对上述两个问题进行简单探讨。此外我们也将简单介绍融信租赁

ABS

风险案例,供投资者参考。

1

、当前租赁

ABS

板块的风险如何?

脱离资产类别聊租赁行业是不科学的。从资产的角度来看,我们可以将当前的租赁

ABS

资产包大致划分为:

城投类、工商企业类(包括小微)、汽车类、集团内部租赁。

1)

城投类:风险上升

城投类租赁资产是租赁

ABS

中占比最高的资产种类,其表现形式主要为公立医院、公立学校、城市建设公司、供电供水公司等承租人。城投类资产过去曾受到投资者的欢迎,但在地方政府普遍资金较为紧张的当前,城投信仰显然也是有排序的:公募债

>

私募债

>

银行贷款

>

租赁债权可能是比较现实的一个排序。

因此,即便城投债的风险整体可控,租赁债权的整体风险显然要高不少。从我们微观调研的情况来看,各租赁公司的泛城投租赁债权都或多或少地面临了逾期率上升的压力。

此外,城投类租赁资产的租赁物变现能力往往比较差(如管网、教学设备等),一旦出现资产质量的恶化,其回收率可能相对不乐观。

2)

工商企业类:风控难度大

城投类租赁资产是过去不少租赁公司主攻的方向,市场形势变化后租赁公司被迫调整其策略,不少租赁公司选择更多的将信贷资源转向工商企业,加强对租赁物的评估和管理,小微企业是其中一个比较热门的方向。

但在经济环境未出现明显好转的情况下,控制小微企业信贷的风险也并不容易,再加上放贷的竞争实质上加剧,如何

“

保质保量

”

需要考验租赁公司的综合能力。如租赁公司在小微领域经验较少,我们对其资产包的信心相对不强。

3)

汽车类:销售不佳可能使得风控标准松动

2018

年是汽车销量

20

年来首次下跌的年份,乘用车和商用车均出现了较为明显的销量下跌。而汽车融资租赁公司与厂商系汽车金融公司差异竞争,其租赁车辆的整体定位比较低端,市场业务量收缩较汽车金融公司更为严重。

另一方面,在销量下跌、竞争日趋激烈的情况下,还有不少汽车融资租赁公司在

2018

年都实现了业务规模的较大幅度增长。这固然有汽车金融渗透率上升的原因,但汽车融资租赁公司是否有为

“

保量

”

而一定程度放松风控标准也需要更长时间的验证。

4)

集团内部租赁:主要看担保

纯做集团内部租赁业务的租赁公司实质上类似于牌照更容易获得的财务公司,此类租赁

ABS

往往分散度较差,租赁物流通性差,但存在集团主体的担保,我们一般将其视作类信用债处理。

有的租赁公司虽然主要做外部租赁业务,但资产质量一般、经营时间也很短,主要依靠母公司担保来保证发行,我们也将此类品种视作类信用债处理。

总体来说,我们仍然不改变

18

年年度策略对于租赁

ABS

的建议:整体资产质量暂时没有看到好转,择券上一方面牢牢把握住资产包质量和分散度,另一方面优选经营时间较长、风控比较成熟的主体。因收益率下行而下沉资质可能并不是具有性价比的选择。

部分项目股东背景较好但无任何增信,同时资产质量也一般,但发行利率并不高,我们提示投资者此类项目的风险。

2

、有一定收益要求的投资者如何择券?

站在当前时点上,我们认为拉长久期

>

下沉评级