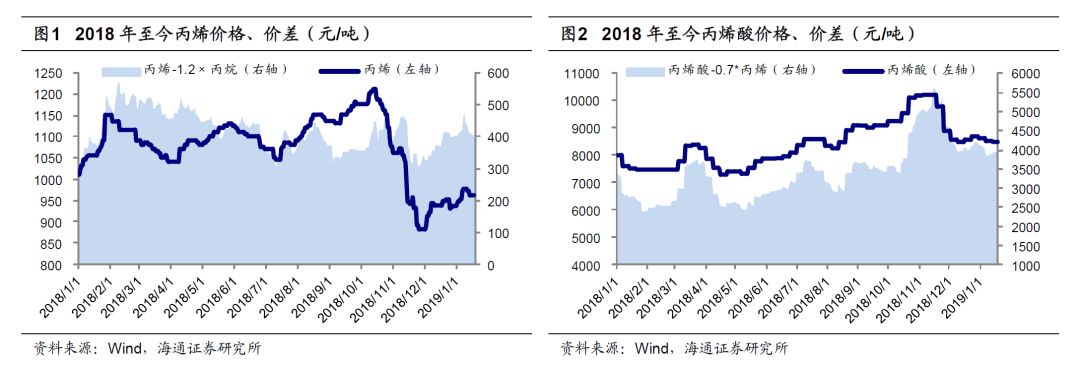

2019年来碳三产业链扩差扩大。

2019年以来碳三产业链继续维持较高的景气度,1月份丙烯酸-0.84*丙烷平均价差为5973元/吨,同比扩大30%(+1376元/吨),环比扩大0.8%。其中丙烯-1.2*丙烷价差同比扩大19%,丙烯酸-0.7*丙烯价差同比扩大32%;从价格方面来看,丙烯酸同比上涨10.6%(+817元/吨),丙烷同比下跌17.8%(-665元/吨)。碳三产业链维持高景气主要由于产品价格的上涨以及原材料成本的下降。

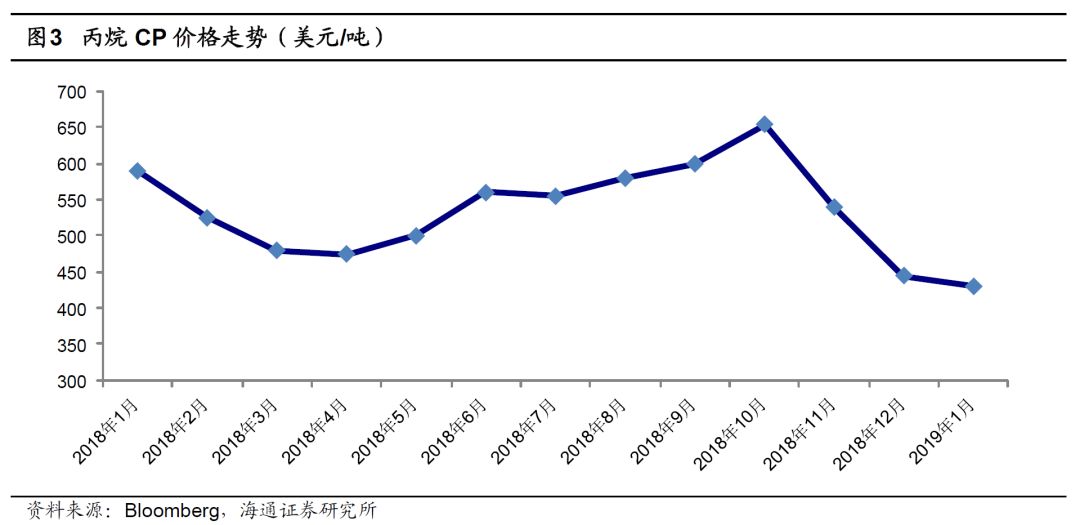

沙特丙烷合同价下调、国际油价下跌,导致国际丙烷价格大幅下挫。

由于沙特LPG 出口量大,许多国家与地区LPG 的出口都参照沙特的CP 来作为其贸易出口的定价。CP 的定价是参照前一个月沙特阿美石油公司月初、月中、月底3 次招标的中标价,并参考现货价格趋势而制定的价格,于每月底对外正式公布下一个月的CP。受国际油价下跌的影响,去年10月份以来LPG 价格也呈现下跌趋势,导致沙特丙烷合同价(CP)连续下调,1 月份CP 价为430 美元/吨,环比继续下降15 美元/吨(同比下降160 美元/吨)。

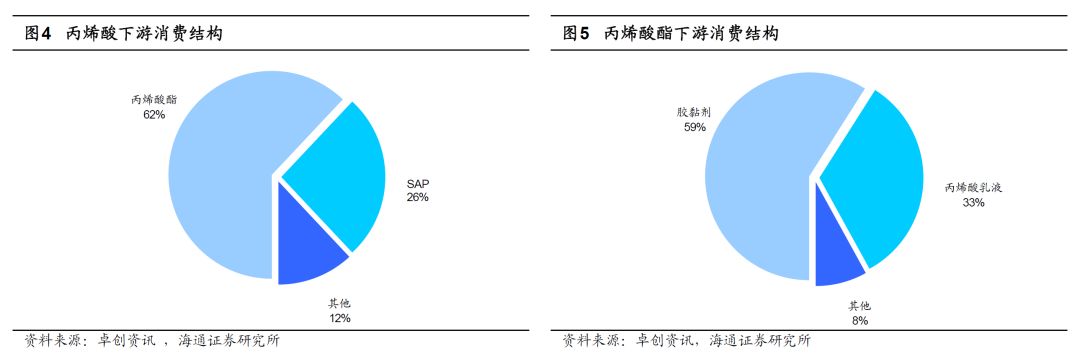

丙烯酸及酯下游主要用于胶黏剂和纯丙乳液。

2017年我国丙烯酸表观消费量为197万吨,同比增长4.5%。丙烯酸下游主要用于丙烯酸酯(62%)和SAP(26%),丙烯酸酯下游主要用于胶黏剂(59%)和纯丙乳液(33%)。

需求增速较高,带动碳三产业链回暖。

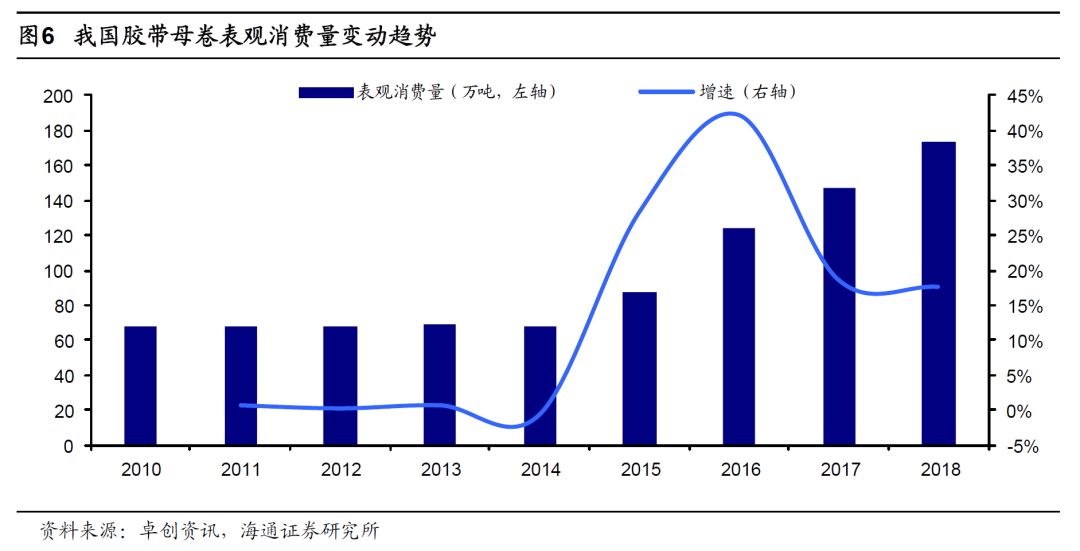

2018年下半年以来我国胶带母卷产量有所回升,下半年产量为95.2万吨,同比增长1.4%。2018年我国胶带母卷表观消费量为174万吨,同比增长17.6%,下游需求回升有助于消化丙烯酸及酯行业库存,进而带动行业回暖。此外,国内建筑用纯丙乳液行情也较好,1月份华东价格为10500元/吨,同比上涨3.1%,有助于带动产业链的景气度。

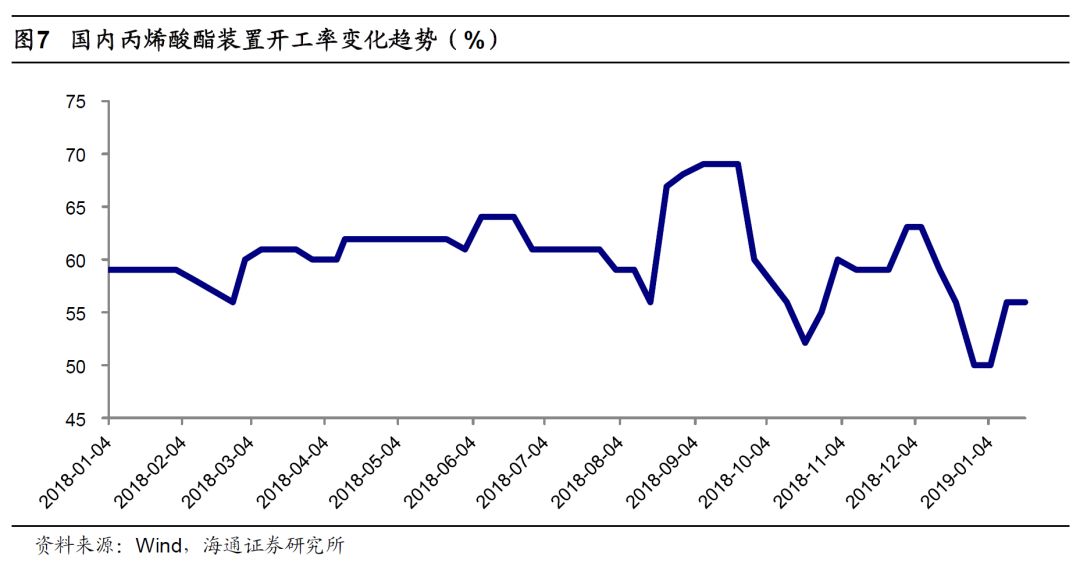

丙烯酸及酯装置低负荷运行,市场供应紧张。

2017年我国丙烯酸产能为306.5万吨,产量为200万吨;丙烯酸丁酯产能为220万吨,产量为162万吨。自去年12月份以来,丙烯酸酯装置开工率有所下降,目前为56%,较去年同期下降3个百分点。根据卓创统计,目前江苏裕廊9万吨、齐鲁开泰8万吨、兰州石化8万吨、福建滨海6万吨丙烯酸丁酯装置处于停车状态(占总产能比例为14%),供需偏紧推动丙烯酸及酯价格同比上涨

。

重点关注上市公司:

丙烯酸及酯价差同比扩大,有助于提升企业盈利,我们预计一季度相关公司业绩同比有望改善。建议关注

卫星石化

(拥有48万吨/年丙烯酸产能、45万吨/年丙烯酸酯产能,在建36万吨丙烯酸及酯产能)、

万华化学

(拥有30万吨/年丙烯酸产能、36万吨/年丙烯酸丁酯产能)。

风险提示。

产品价格大幅波动,油价大幅波动等。