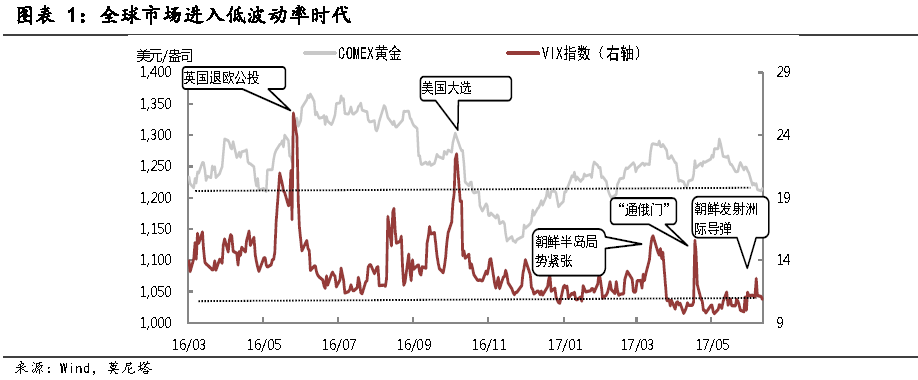

美联储今年已经加息两次,但美股仍居高位;欧央行突然转鹰、加拿大央行开启7年来首次加息,但欧股反应远不如想象中猛烈;特朗普家族“通俄门”事件再发酵、朝鲜再度显出核威胁,但恐慌指数(VIX)就是趴在低位,全球市场似乎进入了低波动率时代(图表1)。

是因为去年的英国退欧公投和美国总统大选降低了投资者心理承受力的底限?还是因为这些政经事件对经济和金融市场的影响实在微小,导致投资者已经“麻木不仁”?如果说这两个原因都成立的话,接下来海外市场依然可能有一些Surprise,一旦发生就会显著拉升VIX波动指数。

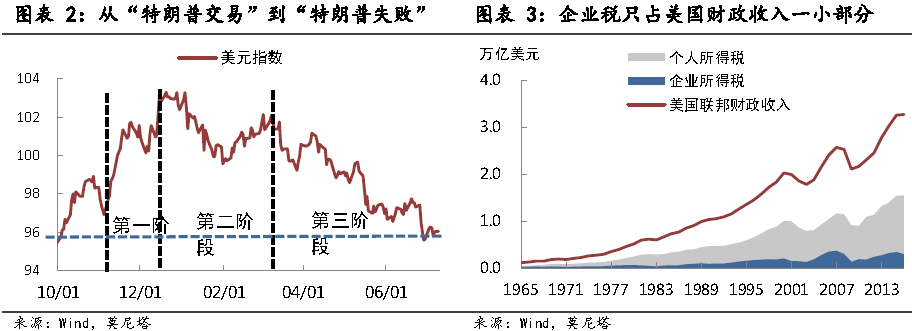

从4月底公布税改计划后,特朗普似乎“销声匿迹”了很久。这并不符合其乱开“嘴炮”的风格,似乎是医改法案受挫以及“弹劾门”事件令其丧失了执政自信。美元指数大起大落也反映出市场对特朗普从期待到失望的巨大转变。

然而,美元指数下跌到当前水平,投资者可能已经过度悲观(

图表

2

)。当一致预期过于拥挤之时,可能就面临着纠偏。

如果我们仔细观察特朗普的所作所为,就能看到他并非大家眼中的“跳梁小丑”。

一方面,特朗普的“嘴炮”威力强大

。近期刚刚促成美国与中国签订“百日计划”协定。在协定中,中国提供了牛肉进口、股权比例放开等利好美国的条款,而美国给出的最大好处只是承诺不与中国打贸易战。同样,三星、富士康等公司计划对美的巨额投资也是迫于特朗普“嘴炮”的压力。

另一方面,特朗普并不是盲目强硬。

例如,最初新医改方案方案遭驳回后,特朗普立马根据意见进行修改,并在5月获得众议院投票通过。即便参议院已经基本否决了这个方案,但可以从中看出特朗普态度的灵活性。而且,特朗普的信心似乎并未受到冲击,他已经开始呼吁两党首先共同否决奥巴马医保,并在接下来的两年缓冲期内商议新方案。在这两年期内,他可能会更加着力推进税改。

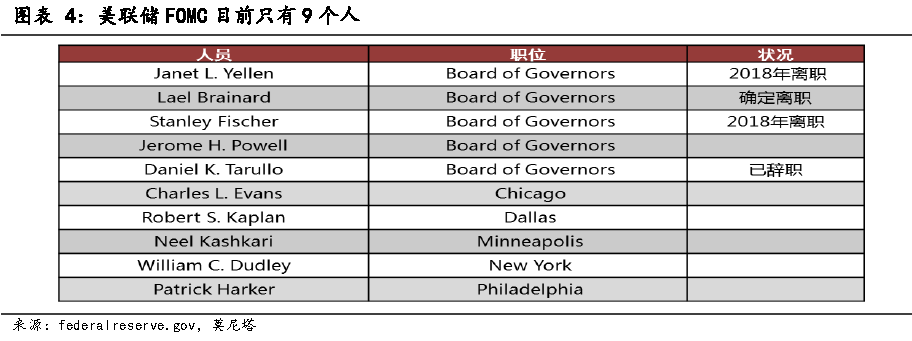

很多人士抨击特朗普的税改,认为几乎不可能成功。若将美国企业所得税从当前的35%直接下调至15%,确实幅度很大。但这又何尝不是特朗普的另一种“嘴炮”策略?先提高心理预期,再达成折衷协议!美国众议院议长就表示企业税很难降至20%以下,如果最终结果是下调至20%,也是一个很大的改革。更何况,企业所得税仅占联邦收入的10%左右,调整难度远小于个税(图表 3)。因此,

我们对特朗普的税改可以抱有一定期待。万一特朗普做成了一些事情,市场可能会出现一轮报复性反弹。

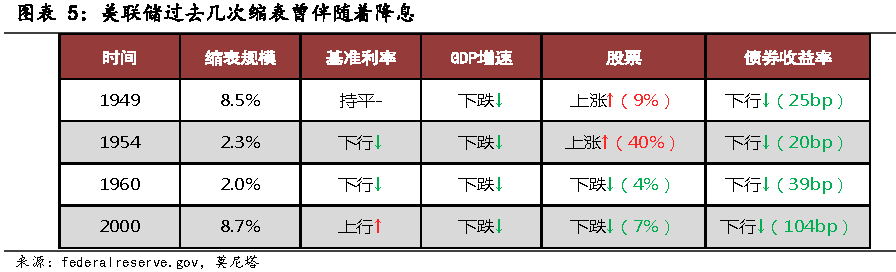

今年2月底和6月初,在经济数据表现一般的背景下,耶伦曾率领美联储官员用鹰派言论打满加息预期。鉴于后期公布的数据表现没有实质好转,因此我们可以合理排除美联储提前看到良好数据的可能性。那么,耶伦此举可能另有所虑。

耶伦明年2月大概率将卸任(特朗普很可能不提名),且美联储FOMC委员会即将大面积洗牌(明年可能更换5名理事,图表 4)。考虑到一度风光无限,后来却因为迟迟未加息而“跌落神坛”的格林斯潘,耶伦有必要加速货币政策正常化的任务。

留给耶伦的时间只有7个月,如果她继续像上半年那样鹰派,并一意孤行地在年内再加息两次,那将会是一个什么样的场景?

在6月议息会议上,美联储取消了基准利率中枢达到一定水平才会缩表的限制,并给出详细的缩表方案。1.4%的利率中枢是此前市场的一致预期水平,美联储取消了该限制就意味着,在后期的任何一个会议上都可以缩表。目前看来,今年9月美联储缩表的可能性较大。

设置利率水平限制的主要原因是,给美联储提供操作的灵活性——当缩表引起市场大幅动荡时,可以有足够的降息空间。事实上,历史上美联储曾经进行过多次缩表,虽然市场反应不一,但无一例外的是,美国经济增速均出现下行,所以美联储也曾采取过下调基准利率的方式来中和(图表 5)。

那么在这一次缩表后,如果美国经济出现快速下滑的势头,不排除美联储会采取 “缩表+降息”或“缩表+利率持平”的政策组合。

虽然我们对特朗普的政策前景,对美联储货币政策正常化进程均持谨慎态度,但“于无声处听惊雷”,却不失为“小心驶得万年船”的做法。

特朗普“牛刀小试”、耶伦一意孤行快速加息、以及美联储在缩表后降息,这是我们认为后期海外市场需要注意的三个“惊讶

”

。对市场来说,这些都是不折不扣的Surprise,并有可能拉升当前持续低迷的恐慌指数。然而,这三种情况发生的可能性并非想象中得那么低。

前两个surprise会推动债券收益率继续上涨,第三个surprise则会缓和债市的紧张情绪。美股则不同,除了快速加息会打压股市以外,特朗普可能再给股市带来一波“惊喜”,而不是“惊讶”!

联系作者,请发送邮件至:

[email protected]

[email protected]

财新智库莫尼塔,是财新智库旗下的独立投资研究与商业咨询公司,专注于“宏观政策”、“市场策略”、“草根调研”与“海外研究”四大板块,服务国内外金融机构与企业客户。欢迎洽谈合作!