2017年市场经历了价值投资白马行情。不仅行业之间分化,行业内部也出现了分化。2015年的环保、军工、医药的普遍上涨,2016年的食品饮料普遍上涨,到了今年不复存在。今年的同质化的银行、保险行业都出现了行业内部的分化。从而指数基金配置的难度增加,龙头公司配置的难度减少。

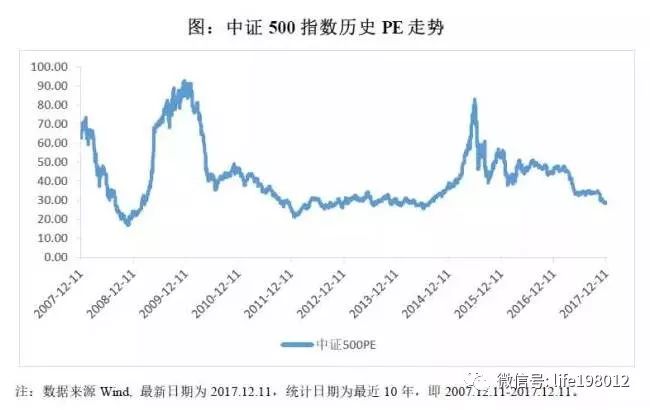

每次年末总结,都要对数年来的市场运行规律做一些总结,以便找出一定的规律。2015年市场热衷小盘的时候,看看全球小盘指数长期强不了多少,看看纳斯达克泡沫和中国2011年小盘弱于大盘就知道了,无论是一类行业还是一类资产都是不会持续的强。2016年市场热衷量化基金的时候,根据市场规律,八成基金跑输指数基金,在美国长期年化能跑赢指数基金3%的基金算是好基金了,而且还是基本面基金。量化基金的因子稳定性不知道,有些因子是小市值因子回溯的。从而没有考虑量化基金。今年的食品饮料行业的龙头公司已经连续上涨了两年,一些公司的估值水平超过了医药行业、环保行业、传媒行业等这些新兴行业的一些公司。而且,今年年底中证500指数的估值也接近了历史底部区域。这些都是值得跨年度思考的问题。

综上所述,2017年度投资感悟总结和跨年度的持仓配置如下:

(1)估值比风格重要:无论是大盘还是小盘,有价值的公司回归是时间的问题,可能大盘公司在穿越中这几年强另外几年弱,小盘公司在穿越中这几年弱另外几年强。今年以来,三千多只上市公司,上涨的公司数占三成多,三千多只上市公司中位数的涨跌幅度是下跌了一成多。以小盘风格做价值投资的基金,杨飞的国泰估值持有电子、LED、环保、医药等公司,今年以来有三成的收益。资本市场的根本是公司的估值,以及安全边际下的成长。如果要年年稳定的做全市场的穿越,可以考虑大盘和小盘的混合型的配置做全市场的穿越。而且还不能受市场定势思维的影响。比如,2015年中市场崩盘开始,很多投资者认为小盘不行,宏观经济不行,大盘也承受不了。结果,2016年市场小盘继续崩盘,大盘蓝筹陆续创出了新高。一些长期持有大盘的,考虑到宏观经济差的影响换成了持有小盘了,本来经历了数年等来了大盘的扬眉吐气,却在小盘里面虽然价值型的不跌反涨,也比原来的策略落后了不少。我做的昕空价值指数也受到了此类判断影响,听空价值由混合型偏向了小盘型,因为大盘型的比较少,也拖累了业绩。

(2)策略比持仓数量重要:标普红利基金指数2008年末在美国上市,选取沪深市场股息率高的、近三年业绩为正利润也是正增长的公司。标普红利基金持仓100只,2009年以来是真实跑的数据,年年跑赢了中证800指数。中证800指数是大盘的沪深300指数和中小盘的中证500指数构成。分解成的超大盘20和小盘中证1000,数量不同,集中分散也是不同。所以,策略比持仓数量、集中分散这些重要。低PE、低PB、低PS、高股息率、高毛利率、PEG这些策略长期都可以或多或少的跑赢市场指数的。这里是统一的透明的策略,包括指数基金也是一种普通的策略,而不是量化策略那种不透明的容易漂移的策略。

(3)现在的持仓比例和行业持仓:数据截止至2017年12月21日。

|

现金

|

1.65%

|

|

亨通光电

|

8.25%

|

|

三安光电

|

7.95%

|

|

东方园林

|

7.87%

|

|

吉艾科技

|

7.23%

|

|

神雾环保

|

6.97%

|

|

华润双鹤

|

4.66%

|

|

新城控股

|

4.04%

|

|

中国平安

|

3.60%

|

|

顺鑫农业

|

3.58%

|

|

合力泰

|

2.58%

|

|

民生银行

|

2.48%

|

|

苏宁云商

|

2.45%

|

|

新华医疗

|

2.34%

|

|

利亚德

|

1.96%

|

|

阳光电源

|

1.79%

|

|

中国铁建

|

1.63%

|

|

美晨生态

|

1.52%

|

|

阳光城

|

1.43%

|

|

洲明科技

|

1.40%

|

|

瑞康医药

|

1.26%

|

|

保利地产

|

1.25%

|

|

岭南园林

|

1.24%

|

|

拓邦股份

|

1.14%

|

|

铁汉生态

|

1.14%

|

|

国泰估值

|

1.12%

|

|

河钢股份

|

1.12%

|

|

中天能源

|

1.01%

|

|

广发医药

|

0.99%

|

|

昆药集团

|

0.89%

|

|

东方国信

|

0.64%

|

|

红利基金

|

0.62%

|

|

久立转2

|

0.47%

|

|

中概互联

|

0.44%

|

|

场外F

OF

|

7.86%

|

|

黄金钱包

|

0.25%

|

|

港美

|

3.15%

|

|

环保园林

|

18.75%

|

|

电子信息技术

|

15.68%

|

|

医药

|

9.16%

|

|

5G通信

|

8.25%

|

|

场外基金

|

7.86%

|

|

资管处理

|

7.23%

|

|

地产

|

6.72%

|

|

金融

|

6.08%

|

|

消费

|

3.58%

|

|

场内基金

|

3.17%

|

|

电商物流

|

2.45%

|

|

能源

|

2.80%

|

|

基础建设

|

1.63%

|

|

钢铁

|

1.12%

|

|

可转债

|

0.47%

|

(4)持仓配置的跨年度思考:

环保园林、电子信息技术、医药、5G通信等公司的估值成长比较,已经持有了一段时间了。无论是亨通光电、三安光电,还是东方园林、合力泰,今年都有了一定的表现。冬天是储备的季节,中证500指数已经进入了底部区域,估值低成长好的公司也是多起来了。公司组合继续持有,而指数基金可以储备陆续进入低估的指数,包括可以穿越牛熊的PE是30多倍的医药行业、也包括PE下跌到了30倍左右的朝阳行业的环保行业和新兴行业的传媒行业的。

现在是九成的公司组合配置和一成的指数基金配置。

(5)业绩比较:昕空价值是实际组合的业绩比较基准。实际组合比较分散,而且部分仓位做了资产配置。但是,在一定的策略下,近几年的业绩与持仓比较集中的昕空价值指数净值相差无几。截止2017年12月21日,实际组合今年以来收益了12%多,2015年以来收益了56%。同期,昕空价值的收益分别是11%,2015年来昕空价值指数的收益是59%。同期,沪深300指数的收益是23%、15%。中证500指数的收益是-0%、17%。

长期实际组合部分昕空价值指数配置、部分资产配置。昕空价值指数七年年化收益23%。争取每年跑赢市场一成以上,长期争取稳定做到年化两三成的收益。

基金方面,由基本面和红利策略基金组成的持仓策略,也可以年化超越市场一点点的。建立的优秀场外基金组合,可以点击公众号文章中的阅读原文查询。

(6)投资体系综述:投资体系坚持价值投资指数化的公司组合配置为主,基金配置为辅。做好低估的成长性好的指数化的公司组合和基金组合。以持有定期调仓为主,尽量减少中间的随意调仓。有时候做得不太好,未来继续坚持成熟的投资体系,知行合一。做好长期投资,利用时间多读书多思考,利用格

珊思维学习认识世界,进行一些比较深入的学习,充实时间,实现进阶。