1、

生猪养殖板块:

我们认为猪价即将进入加速上涨期,当前位置继续坚定推荐!

本周猪价上涨。

根据猪易通数据,4月18日以来,生猪价格企稳回升,截止4月27日已涨至14.9元/公斤,涨幅约4%。

博亚和讯数据显示,

本周仔猪均价35.62元/kg,环比减少2.38%,同比上涨43.07%;

二元母猪价格37.04元/kg,环比下跌0.75%,同比上涨23.14%;

自繁出栏盈利304.66元/头,盈利能力环比减少1.8%,同比增加200.02%。

1

)

如何看后续猪价?

我们认为生猪供需结构改善,猪价即将进入加速上涨期。

根据猪易通数据,4月18日以来,生猪价格企稳回升,截止4月27日已涨至14.9元/公斤,涨幅约4%。

从猪价影响因素来看:

首先,屠宰场库存率,根据涌益数据,已经由3月15日的66%降至4月25日的39.84%,较4月18日降低1.08个百分点,据此我们认为冻品抛库速度大幅降低;

其次,出栏体重,已经由3月初的106公斤快速抬升至4月5日-11日的123公斤,本周下跌至120公斤,但依然处于较高水平,我们认为出栏体重对于供给的影响边际减弱。

我们预计,冻品库存下降速度减弱以及出栏体重边际下降带来行业供需格局改善,从而导致猪价企稳回升,我们预计5月猪价将再度加速上涨,预计二季

度猪价高点有望逼近18元/公斤,三季度猪价高点有望突破20元/公斤。

2

)

养猪股的预期差在哪?

一是周期的空间仍具备预期差,尤其是随着后续猪价的持续上涨,周期的空间将会不断抬升;

二是股票的预期差较大,当前市场对于生猪养殖企业普遍趋于谨慎,对上市公司的成本和出栏量预期较为保守,最终体现在对上市公司2020年的利润预期偏低,这一预期也有望随着后续上市公司出栏量的逐步兑现而不断抬升。

3)

如何看当前养猪股估值?

对应2020年的出栏量,以4月26日收盘价计算,各家公司的生猪养殖头均市值,温氏股份5941元、牧原股份8578元、正邦科技4425元、天邦股份4263元、唐人神4960元。

而在上一轮周期以2015年的最高市值对应2016年的出栏量计算的温氏股份、牧原股份和正邦科技的头均市值分别为14121元、12444元和5973元。

4)

投

资建议:

新一轮猪价上涨周期已经到来,

重点推荐高弹性标的:

正邦科技、天邦股份、唐人神、中粮肉食(港股);

养殖龙头:

温氏股份、万洲国际(港股)、牧原股份、新希望;

关注:

新五丰、天康生物、金新农、傲农生物、大北农!

2、禽养殖板块:

产品价格上涨,

非洲猪瘟疫情推升禽链景气度。

本周鸡价继续上涨!

根据博亚和讯,本周主产区毛鸡均价10.82元/公斤,较上周上涨1.98%;

鸡肉产品综合售价12.42元/公斤,较上周上涨3.59%;

鸡苗均价9.76元/羽,较上周上涨1.67%。

我们认为非洲猪瘟带来生猪产能去化,猪肉供需缺口将逐渐显现;

作为猪肉消费的主要替代品,禽肉消费将快速增长,预计此轮禽链景气向上时间和程度都将超历史周期!

预计上市公司盈利改善明显!

重点推荐自繁自养一体化的

圣农发展

,

其次仙坛股份、益生股份、民和股份

。

风险提示:政策风险;疫病风险;农产品价格波动;极端天气;进口变动;

1.1.1

生猪养殖板块:

我们认为猪价即将进入加速上涨期,当前位置继续坚定推荐!

本周猪价上涨。

根据猪易通数据,4月18日以来,生猪价格企稳回升,截止4月27日已涨至14.9元/公斤,涨幅约4%。

博亚和讯数据显示,本周仔猪均价35.62元/kg,环比减少2.38%,同比上涨43.07%;

二元母猪价格37.04元/kg,环比下跌0.75%,同比上涨23.14%;

自繁出栏盈利304.66元/头,盈利能力环比减少1.8%,同比增加200.02%。

1)

如何看后续猪价?

我们认为生猪供需结构改善,猪价即将进入加速上涨期。

根据猪易通数据,4月18日以来,生猪价格企稳回升,截止4月27日已涨至14.9元/公斤,涨幅约4%。

从猪价影响因素来看:

首先,屠宰场库存率,根据涌益数据,已经由3月15日的66%降至4月25日的39.84%,较4月18日降低1.08个百分点,冻品抛库速度大幅降低;

其次,出栏体重,已经由3月初的106公斤快速抬升至4月5日-11日的123公斤,本周下跌至120公斤,依然处于较高水平,但出栏体重对于供给的影响边际减弱。

我们预计,冻品库存下降速度减弱以及出栏体重边际下降带来行业供需格局改善,从而导致猪价企稳回升,我们预计5月猪价将再度加速上涨,预计二季度猪价高点有望逼近18元/公斤,三季度猪价高点有望突破20元/公斤。

2

)

养猪股的预期差在哪?

一是周期的空间仍具备预期差,尤其是随着后续猪价的持续上涨,周期的空间将会不断抬升;

二是股票的预期差较大,当前市场对于生猪养殖企业普遍趋于谨慎,对上市公司的成本和出栏量预期较为保守,最终体现在对上市公司2020年的利润预期偏低,这一预期也有望随着后续上市公司出栏量的逐步兑现而不断抬升。

3)

如何看当前养猪股估值?

对应2020年的出栏量,以4月26日收盘价计算,各家公司的生猪养殖头均市值,温氏股份5941元、牧原股份8578元、正邦科技4425元、天邦股份4263元、唐人神4960元。

而在上一轮周期以2015年的最高市值对应2016年的出栏量计算的温氏股份、牧原股份和正邦科技的头均市值分别为14121元、12444元和5973元。

4)投资建议

新一轮猪价上涨周期已经到来,

重点推荐高弹性标的:

正邦科技、天邦股份、唐人神、中粮肉食(港股);

养殖龙头:

温氏股份、万洲国际(港股)、牧原股份、新希望;

关注:

新五丰、天康生物、金新农、傲农生物、大北农!

1.1.2 肉禽养殖板块:

产品价格上涨,非洲猪瘟疫情推升禽链景气度。

本周鸡价继续上涨!

根据博亚和讯,本周主产区毛鸡均价10.82元/公斤,较上周上涨1.98%;

鸡肉产品综合售价12.42元/公斤,较上周上涨3.59%;

鸡苗均价9.76元/羽,较上周上涨1.67%。

我们认为,非洲猪瘟带来生猪产能去化,猪肉供需缺口将逐渐显现;

作为猪肉消费的主要替代品,禽肉消费将快速增长,助推禽链景气向上,预计此轮禽链景气向上时间和程度都将超历史周期!

预计上市公司盈利改善明显!

1)首推白羽肉鸡板块

,除猪肉替代带来的消费增长外,产业链自身供给收缩,产业链景气有望进一步提升和延续,重点推荐自繁自养一体化的

圣农发展,其次仙坛股份、益生股份、民和股份、新希望、禾丰牧业等

;

2)黄羽肉鸡板块,重点推荐温氏股份、其次立华股份;

3)肉鸭板块,重点推荐华英农业。

本周(2019年4月22日-2019年4月26日)

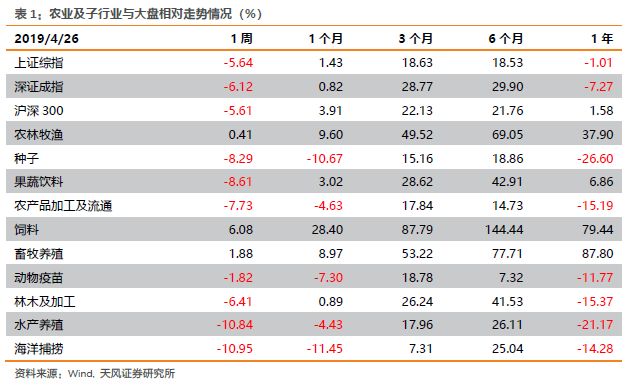

,农林牧渔行业+0.41%,同期沪深300、上证指数、深证成指变动分别为-5.61%、-5.64%、-6.12%。

农林牧渔行业中,涨幅Top2的行业分别为饲料、畜牧养殖;

涨幅最低的3个行业分别为海洋捕捞、水产养殖、果蔬饮料。

涨幅靠前的为:

正虹科技+26.85%、禾丰牧业+22.36%、民和股份+17.51%、新希望+16.43%、正邦科技+15.79%、仙坛股份+8.93%、金新农+6.13%、益生股份+5.20%、唐人神+4.92%、天康生物+4.27%。

本周猪价上涨

;

鸡苗和

毛鸡价

格涨幅明显;饲料原料中,豆粕价格下降,玉米价格上涨,小麦价格持平;其他大宗农产品中,国际原糖价格继续上涨。

图片数据来源:wind、博亚和讯、玉米网、中国畜牧业协会,天风证券研究所。

备注:育肥猪配合饲料、二元母猪数据暂未更新到本周,育肥猪配合饲料为4月17日数据,二元母猪为3月13日数据。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

|

证券研究报告

|

《2019年第17周周报:

本周猪价回升,如何看待当前的养殖板块?

》

|

|

对外发布时间

|

2019年4月28日

|

|

报告发布机构

|

天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

|

|

本报告分析师

|

吴 立 SAC 执业证书编号:S1110517010002

刘哲铭 SAC 执业证书编号:S1110517070002

魏振亚 SAC 执业证书编号:S1110517080004

|