1

、上半年业绩亮丽,超出市场预期;全年保持高增长可期

2017年上半年,公司实现营业收入8.30亿元,同比增长35.7%。收入增长的主要原因一方面来自于中兴智联、公信软件等子公司纳入合并报表范围,更重要的是公司综合系统和公安执法监督产品业务保持良好的增长势头。报告期间,实现归母净利润1.91亿元,同比增长44.7%,并且超出了公司业绩预告给出的净利润增速区间28.7%~43.8%的上限。整体业绩超出市场预期,全年保持高增长可期。

分季度来看,公司Q2实现营业收入5.63亿元,同比增长48.4%,环比增长111.0%;实现净利润1.20亿元,同比增长77.3%,环比增长69.1%。Q2综合毛利率为35.2%,同比增长1.7个百分点。

分业务来看,综合监控业务占比依旧最大。分项业上:1)综合监控系统业务实现营收5.98亿元,同比增长39.3%;毛利率为30.2%,同比下降2.43个百分点。2)铁路行车安全系统业务实现营收1.44亿元,同比增长10.4%;毛利率为62.8%,同比提升1.77个百分点。3)公安执法监督产品业务实现营业收入0.41亿元,同比增长60.4%;毛利率为55.24%,同比增长2.28个百分点。4)汽车电子标识业务实现营收0.17亿元。5)运营及服务业务实现营收0.31亿元,同比增长14.5%;毛利率为63.5%,同比提升23.3个百分点。

2、集团化管理成效显著,费用得到有效控制,费用率同比下降;研发持续投入,产品化能力不断提升

近年来公司集团化管理水平持续提升,具体系现在:1)权责体系及制度建设持续深入;2)营销管理体系建设持续加强;3)CRM系统上线,项目管理效率得到提升。

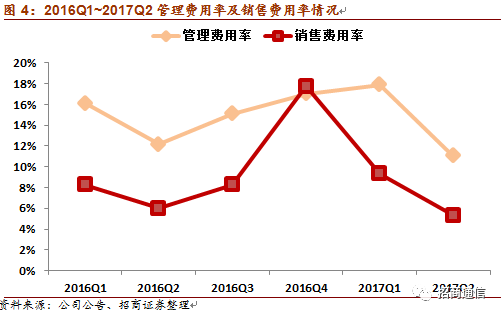

在此推动下,上半年公司公司销售费用和管理费用得到了良好的控制,费用率限制降低。上半年销售费用率为6.6%,同比下降0.2个百分点;管理费用率为13.2%,同比下降0.5个百分点。分季度来看,Q2销售费用率为5.3%,同比下降0.7个百分点,环比下降4个百分点;Q2管理费用率为11.0%,同比下降1.2个百分点,环比下降6.9个百分点。

研发投入方面,公司通过持续研发投入提升产品化能力。上半年研发投入累计达到0.66亿元,同比增长73.5%;研发投入占收入比例同比提升1.7个百分点,都达到8%。研发费用主要用于加强对超高频RFID等新技术和警务应用系统、铁路列控系统等新产品中。上半年相继推出了4K增强现实球机、增强现实重载云台等AR前端产品,目前已在全国24个省,130多个项目中部署,部分项目已形成合同。

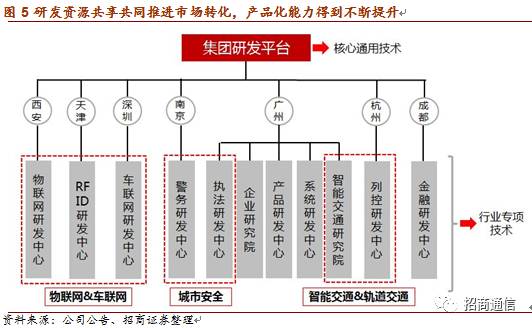

研发管理上,公司采取资源共享共同推进市场转化,驱动公司向产品型公司转变。公司在集团层面上打造统一研发平台,主要针对通用技术和核心技术进行研发攻关,同时集团研发平台也起着资源整合和调配的功能。公司在子公司与各地成立研发中心,针对特定行业应用研发。上述架构能够更好的支撑集团各业务发展需求,并推动集团成果产品化、可复制,在技术战略层面上兼顾全集团的技术前瞻性布局。

3

、

纵向一体

化布局物联网

全产业链,确立从连接到应用的物联网战略发展路径

公司自成立以来一直致力于感知、连接、平台等物联网核心技术的研发和行业应用的拓展。近年来,公司从下游行业应用出发,通过并购上游通用无线通信模块公司(中兴物联)和超高频RFID公司(中兴智联),实现了物联网纵向一体化战略布局。目前公司在物联网产业链上,已形成从底层数据收集、到网络连接,再到平台和行业应用层的全部局。

底层数据收集层:

公司推出AR摄像头视频采集终端,布局智慧安防。上半年新推出4K增强现实球机及增强现实重载云台两款产品,丰富了AR摄像头产品序列。

网络连接层:

在通信模块方面,公司目前拥有了2G、3G、4G以及LTE等覆盖各个通信网络制式的全系列物联网通信模块产品,目前模块已累计发货超过3500万片,位居全国领先位置。超高频RFID方面,公司同时掌握空口协议等RFID核心专利300多项。车联网终端方面,后装市场上UBI、OBD等相关产品已经同国际知名TSP厂商及运营商建立合作关系,目前OBD产品累计发货超过50万台,UBI产品累计发货超过80万台;前装市场上,公司与吉利集团旗下的亿咖通公司联合成立了专注于前装车规级产品研发的合资公司西安联乘智能科技,此次合作将为公司开拓汽车前装市场业务打下坚实的基础。

平台及行业应用

层:

公司凭借在智慧城市、动环监测等领域多年的经营,已经形成了良好的行业卡位。电子标识市场,公司市占率位居行业前列,并参与制定了公安部交通管理学研究所牵头的标准制定。城市职能交通方面,公司打造了多个产品化软件平台,一体化服务能力不断提升。

4

、证金公司二季度增持公司股票,位列前十大流通股东第三名

根据近期披露的公司十大流通股东名录,二季度中国证券金融股份有限公司增持公司股票共计约2200万股,持股比例占共股本的3.88%,成为公司第三大流通股东。对比过去一年十大流通股东名录,此次为证金公司首次增持公司股票。

5、投资建议:维持“强烈推荐-A”评级

我们看好公司智慧城市物联网战略,并认为未来物联网业务将成为公司业务的重要组成部分。产业布局方面,高新兴实现了物联网产业链一体化布局,将充分把握物联网行业发展每一个阶段的发展机遇。

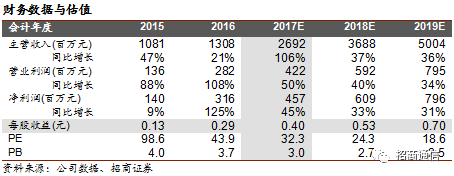

考虑到中兴物联业绩增速可能超预期,我们预计,公司2017~2019年备考净利润分别为4.57亿、6.09亿、7.96亿,EPS分别为0.40元、0.53元、0.70元,对应2017-2019年PE分别为32.3X、24.3X、18.6X。维持“强烈推荐-A”评级。

风险提示

:

技术研发不及预期,市场推广不及预期,行业需求下滑、政策推进不及预期。