一个有“货”的公众号

书接上文:【中顺洁柔】高速成长中的生活用品龙头!(上)

上篇文章呢,我们介绍了中顺洁柔所属行业的情况,也了解了公司的基本情况,今天这篇内容呢就,就来带大家看看这家公司的盈利能力以及大家最关心的估值。

为了保证完整,延续上一篇标题,没耐心的可以直接翻到文章后面的估值和参考建议。

从历史数据来看,净利润偏低,过去十年基本没有超过10%,从2016年开始维持在7%左右。而总资产周转率在2014年以后逐年提高,在2018年已经超过100%,说明中顺洁柔属于典型的低利润,高周转类型的公司,也就是所谓的薄利多销的类型。公司杠杆倍数基本维持在1.5左右,也在正常该范围内。

从最近几年ROE的走势来看,之前的roe一直比较低迷,但是从2016年开始ROE进入一个新的高度,这基本符合我们之前说的,就是这一年公司的业绩有了很大的提高,我们从数据来看,很明显是总资产周转率大幅度的提高以及净利润率大幅度提升共同影响了ROE,而在这一年杠杆系数反而相比去年还有所降低,从最近两年来看,总资产周转率在不断上升,而净利润率有一定波动,所以综合来看总资产周转率是影响ROE的主要因素。

换句话说,总资产收益率是我们未来或者说接下来要重点把握的。

Ⅰ总资产周转率

它的公式是,资产周转率=营业收入/总资产

因此,我们要分析资产周转率就抓两头:1,营业收入 2,总资产

一家公司最理想的状态就是总资产比重很低,营业收入可以上不封顶,换句话说公司用固定的资产可以产生最大的收入。

所以我们来看看,中顺是个什么情况。

营业收入

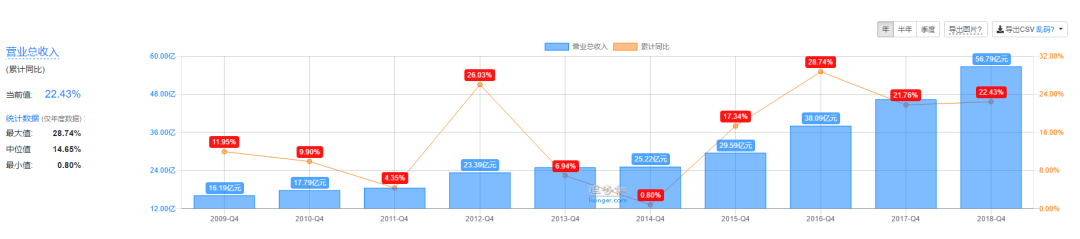

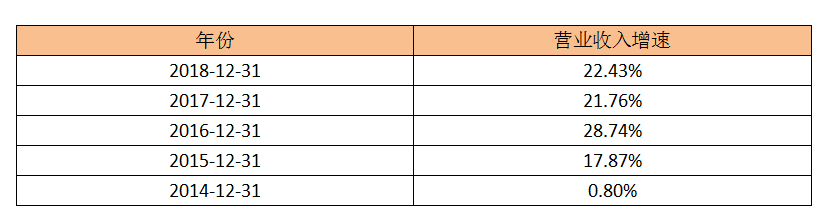

从公司近几年营业收入的增速来看,保持在15%以上,随着公司产能的不断扩大以及下游渠道经销商的数量不断增所,以及生活用纸市场规模还在不断扩大,并且随着消费升级,大众对于高端生活用纸需求上升,都表明大概率能够维持在这一个高的营业收入的水平,甚至只保持高速增长。

首先从过去四年来看,营业收入的增速保持在15%以上,主要由以下几方面原因:

1、在2014年公司聘请了新的营销团队,重点打造下游渠道建设以及经销商的不断扩大,这点从销售费用率从2014年不断攀升也能看出端倪:

通过这几年不断扩大经销商的数量,不断下沉渠道,公司已经建立超过2000家经销商,遍布97%的地级市,这些渠道的建立都大大拓宽的公司销售面,让更多的人能够接触到洁柔的产品,从而带动营业收入不断提升。

2、产能的不断扩大,近几年,中顺的产能增速是四大龙头当中最高的, 产能的不断扩大,对于中顺这种重资产的企业可以有效的降低产品的边际成本,减少运输半径,降低三项费用率,让中顺的产品性价比更高,生活用纸产品面向普通消费者,现阶段还是以价格是否便宜为一定的标准来选购。

3、生活用纸的市场容量在不断扩大,国内人均用纸的水平和其他国家相比依然较低,所以随着人均生活用纸不断上升,市场的容量进一步扩大,并且,随着国内消费升级,对于高端生活用纸的需求也在不断上升。根据中泰证券的测算,到2020年国内生活用纸的总的消费量将达到1400亿元,而当前中顺洁柔的营业收入只有56亿元左右,还有很大的空间可以挖掘。

![]()

4、股权激励,近几年公司不断用股权激励方式激励员工,从2015年开始推出股权激励计划,行权条件就是需要达到一定的营业收入的增速与规模,股权激励也大大刺激了企业员工不断努力工作的动力。

从行权条件来看,如果能够达到,到2021年预计中顺的业绩能够达到90亿,虽然只是考核目标,但是可以作为一个参考来看待未来营业收入的规模以及增速。

小结:营业收入的增速在过去几年保持在一个较高的水平,说明公司处在一个成长时期,未来是否能够保持,主要关注点在产能是否能够进一步扩大,经销商是否能够进一步增多,线上平台销售是否会进一步加强,在市场容量还在不断扩大的情况下,做好这两点,大概率是能够持续扩大营业收入的规模的。

就目前来讲通过我们之前的分析,营业收入的增长还是有很大的概率保持着高的增长的。

总资产

![]()

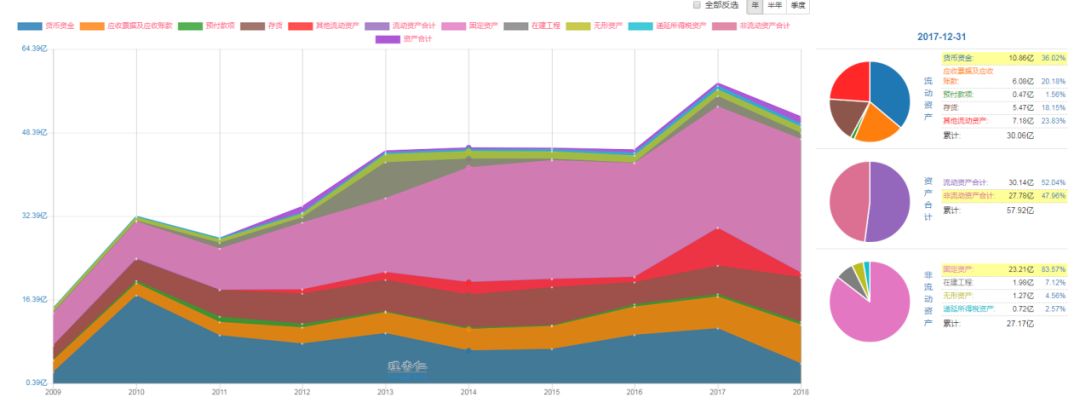

中顺洁柔十年间总资产从32亿上升到51亿,但是在2018年总资产出现了下降,从年报明细来看,主要是流动资产发生了大幅度缩水:

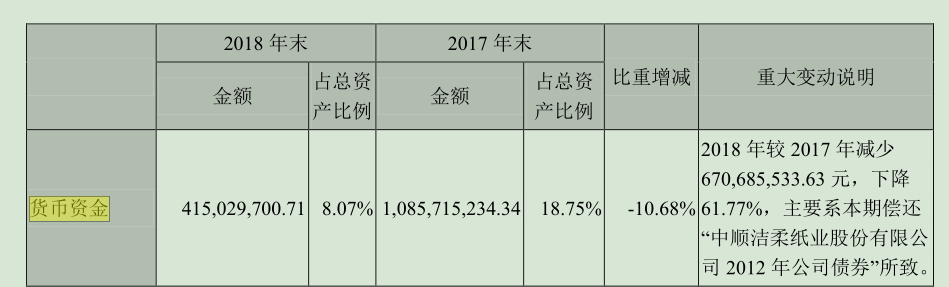

从2018年流动资产的明显中看到,公司的货币资金以及其他流动资产的下降幅度最大,通过查看年报得知,公司2018年货币资金减少的主要原因是归还了一笔债务,导致货币资金大幅度减少:

而其他流动资产大幅度减少,是由于公司理财产品到期所致。

从公司应收款项以及存货来看,都呈现了不断上涨的趋势,公司给出的解释是由于公司不断扩大营业收入的规模,导致原材料和产品库存上涨所导致的:

而应收款项的增速小禹营业收入的上涨的增速,属于在正常范围内。

小结:公司去年总资产大幅度减少,导致公司总资产周转率在分子营业收入打大幅度上涨的背景下,大幅度提升,但是公司未来总资产继续大幅度下降可能性不大,并且会随着营业收入不断上涨,货币资金以及存货和应收账款应该都会上涨。但总体上涨的幅度都小于营业收入增长的幅度。

从以上两个因素来,过去营业收入伴随着市场规模的不断扩大,销售规模的不断扩张,产能不断增加,营业收入过去几年呈现了爆发式的增长,所以未来中短期内行业内不发生黑天鹅事件,在市场规模持续扩张,并且过去几年经营绩效还不错的前提下,是能够继续保持稳定的增长的,而总资产想要继续下降不太可能,应该会随着营业收入的增长而增长,但是只要增长的幅度小于营业收入的,基于此,那么中顺未来的总资产周转率的将会有进一步的提升。

Ⅱ 净利润率

在上面的梳理中,我们也提到净利润率也是影响公司盈利能力的一个重要的点,未来公司roe的提升,净利润率的提升也起到不容小视的作用,所以我们在看看它:

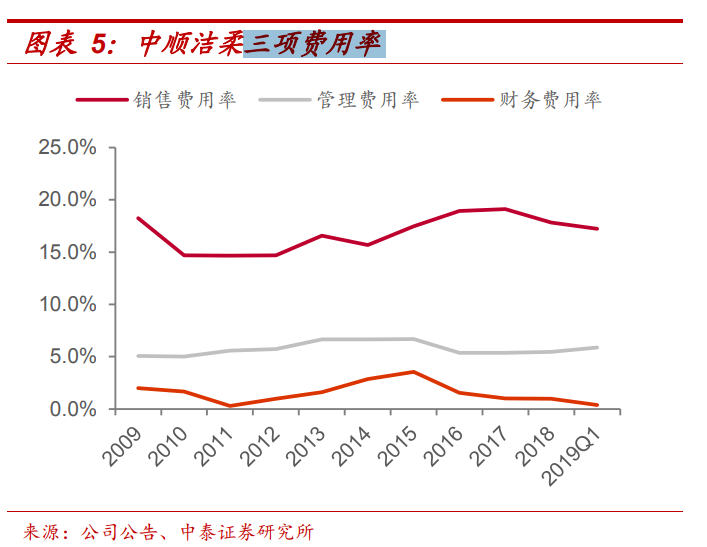

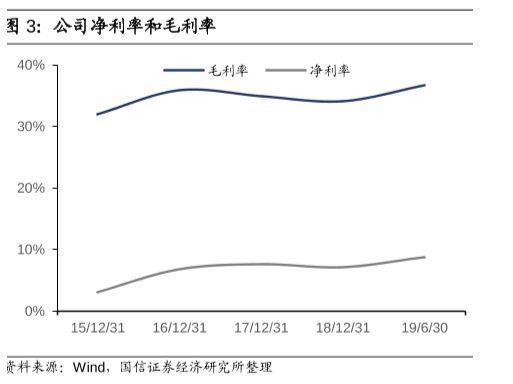

由上图可以发现,净利润率的高低主要和毛利率以及三项费用率的高低有关,在2011年,净利润率大幅度下滑,主要是和毛利率下降5%有关,同期三项费用率下降不到1%,此后几年公司毛利率逐渐提高,随之也带动了净利润率的提高,但是随着公司销售团队的变化以及销售策略更加多样化,经销商数量增加,三项费用率逐步提高,导致净利润下滑。

从近三年来看,公司三项费用率保持稳定,波动不大,而毛利率则提高到了一个新的水平,综合下来将净利润率提高了近年来的最高水平。

所以综合来看,如果三项费用率能够保持在现有水平,那么毛利率水平将会是影响净利润率的主要因素。

而制约毛利率变动的主要有以下几个方面:

1、影响毛利率的主要因素售价,成本以及销售结构,成本因素主要是纸浆价格,2018年纸浆价格已经达到最高,2019年有望下降,并且随着各大港口纸浆库存越来越多,纸浆价格也有进一步下降的可能。

2、生活用纸领域是一个还没有形成品牌溢价和客户粘性的领域,所以提高售价短期来看可能性不大。今年公司收缩了打折促销的力度,这一举措也是为了进一步应对原材料的价格上涨,对冲成本,所以对于提高毛利率也没有太多的作用。

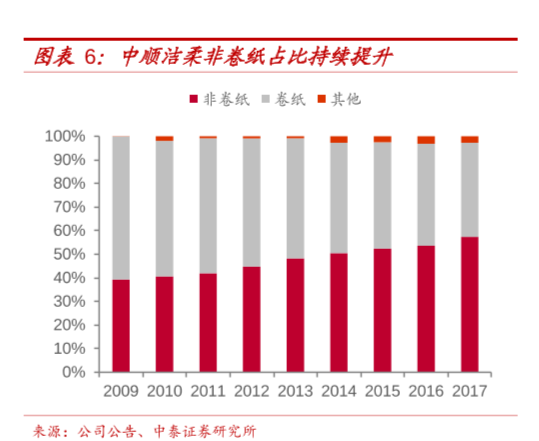

3、公司在2018年非卷纸业务已经上升到60%,销售结构的变化,高毛利产品的业绩不断提升,都提高了公司的综合毛利率,所以未来有望继续提升高毛利产品的业绩,从进一步推高毛利率。

就目前的发展来看,公司未来的毛利率没有大幅下降的可能。

另外,我们从公司最近几年三项费用率来看,销售费用占比最大,销售费用中运输费用占比比较大,未来随着公司云浮中顺项目的投产,可以增加公司产能的运输范围,但是短期要大幅度缩减运输费用并不现实。

其次,随着公司经销商的不断增加,以及充实各种销售渠道,线上线下等,销售促销费用大概率无法缩减,并且随着新产品不断推向试产,短期内需要公司给出一定的促销来吸引消费者。

由此可见,公司的三项费用率未来几年可能会维持在这一水平,可能会以小幅度波动,但是不会打的增加和减少。

综合上述来看,公司毛利率未来随着产品结构不断改善,有望提高到新的高度,在三项费用率波动比较下的情况下,净利润率有望继续提高,如果2019年,纸浆价格下降的话,可能会进一步推高净利润率。

而净利润率的提升,在加上上面的总资产周转率的提升,必然会把公司盈利能力更上一层楼。

Ⅲ 杠杆系数

杠杆系数对于中顺来说一直是比较稳定的,但我们还是要简单来看一下:

![]()

从公司过去十年来看,公司的杠杆系数比较稳定,维持在2以下,最高曾达到过1.9,最低则是在2011年的1.36,从公司的有息负债率来看,从2013年开始有息负债率开始升高,产看年报,得知公司在2013年为了扩大生产,借了一笔钱:

到最近几年随着不断在偿还债务,公司的有息负债率已经降低到11%,短期来看,公司的获得的现金流能够覆盖公司的资本开支,所以从这点来看,公司的杠杆系数未来进一步提高的可能性不大,公司能够自我造血,从另一方面来说公司的负债质量结构还不至于有太大的风险。

综上所述,公司是典型的低利润,高周转类型的企业,未来如果营业收入的增速能够保持,并且高于资产增长的速度的话,大概率能够进一步提高总资产周转率,净利润率提高主要重点放在毛利率上,从公司产品销售结构来看,毛利率有进一步提升的潜力,而公司杠杆系数继续增加的可能性不大,公司能够自己自足,产生的现金流足够公司资本开支。

因此,公司的ROE未来有进一步提升的空间,接下来就是主要看总资产周转率以及净利润率是否能够保持并进一步提高。

要说公司的偿债能力,我们先来从资产和负债的结构中入手。

资产结构

![]()

1、从公司历年来资产结构中可以看到,公司的固定资产从2011年开始持续上升,这是由于公司大规模扩大生产,到处建厂所导致的,所以公司算是重资产类型的公司。

2、除去固定资产,公司占比较大的是存货、应收款项以及货币资金,在2017年其他流动资产有一个突然地提升,是因为增加了理财产品的投资。

3、公司的存货从2012年开始就一直比较稳定,有一定的波动,从公司存货的主要构成来看,主要购买原材料的比例较大:

从公司存货周转率来看,近几年呈现下降趋势,说明公司的包括产品、原材料等流动的越来越快,并且公司还在不断扩大生产规模,这些都会主动增加存货的数量,是公司竞争力的表现,风险不是很大。

4、从公司货币资金来看,从2014年开始有一个缓慢的上升的过程,从公司最近几年的自由现金流的数据来看,公司是实实在在收到了现金:

结合自由现金流以及货币资金的趋势可以看到,公司在2016年自由现金流达到顶峰,但是随着自由现金流近两年的下降,货币资金也出现了下降,那么这两年自由现金流下降的原因是什么?货币资金下降又是为什么呢?

首先自由现金流下降,主要跟这里原材料涨价导致经营活动现金流金额下降,同时公司这两年,在不停的新建产能,导致资本开支连年上涨,综合两个因素是导致自由现金流下降的主要原因。

2018年货币资金主要下降的原因是偿还了一大笔债务所导致的。

![]()

5、从过去的数据来看应收款项的有一定波动,逐年随着营业收入不断上涨而上涨,增速几乎和营业收入相差无几,所以这部分上涨属于在正常范围内。

总的来说,公司资产结构的风险主要存在于应收账款计提风险以及存货跌价的风险,暂时应收账款的增速超过了营业收入的增速,但是相差不多,所以暂时的风险还比较小,需要持续观察。而存货大幅度上升,从存货周转天数来看,存货周转越来越快,说明公司将存货用于生产,暂时风险不大。

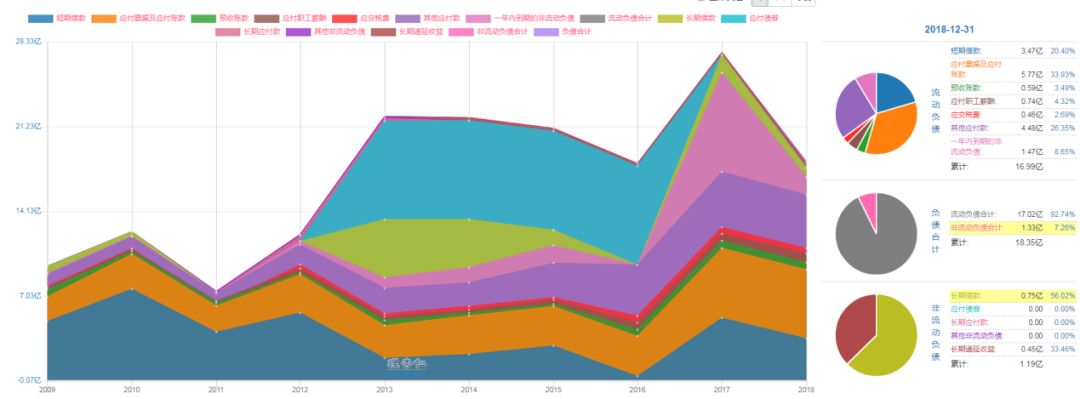

负债结构

![]()

1、公司负债结构中有一大块应付债券,是公司早年发布的可转债,已经在2018年全部连本带息全部还清。

2、公司在上市初期,曾经有过一大笔短期借款,到2016年降低到几乎最低,近两年公司短期借款增加,从公司财报以及公司近两年的动作来看,都是为了生产经营的需要。

3、公司应付票据以及应付账款也占据了一大部分,但是这部分是属于无息贷款,所以不形成偿债的风险。

从公司资产也负债结构来看,债务的压力主要来自于短期借款,而从公司风格来看,只要有钱就会努力去换钱,所以公司的一贯风格就属于不愿意欠着太多的钱去经营,这是一个公司经营风格的体现。

另一方面,公司的负债主要是短期借债,公司的有息负债率在2018年突然下降,主要是偿还了一笔到期的借债,所以当前公司的有息负债率11%左右,属于比较低的,结合公司现金流以及账面上的现金,对于短债的偿还还是能够覆盖的,所以从这个角度来看,负债风险也不是很大。

流动比率和速动比率

![]()

1、公司的流动比率波动比较大,公司上市以后流动比率在2以上,呈现出资产负债比较健康的状况,速动比率也维持在1以上,在2012年公司流动比率下降到1.58,流动比率下滑,要么就是流动资产下滑,要么就是流动负债上升,具体查询流动负债以及流动资产的变化情况得知,2012年流动资产相对于2011年几乎没有增长,而在这一年流动负债上升59%,详细查看流动负债明细得知,在这年短期借款以及应付款项都有50%以上的增加,导致流动资产大幅度增加,财报中对于短期借款的增加的理由是为了增加营运的资金,而应付账款的增加基本上没有什么风险。而在2012年有息负债率以及资产负债率都有小幅度上升,主要原因基本上也就是短期负债有所上升所导致的,但依然还是在较低的水平.

2、之后两年公司流动比率维持在2以上,速动比率也基本上在1.5左右波动,在2015年流动比率以及速冻比率都有所下滑,下滑幅度都比较小,基本上都是受到了短期价款波动的影响。

3、从2017年开始,公司连续两年流动比率小于1,在2017年公司流动资产大幅度增加的情况下,公司流动负债增长的比率也大大增加,其中短期借款大幅度增加是主要原因,公司披露的年报得知公司主要为了生产经营增加了银行借款,也可以看到有息负债率在2017年增加到了25.87%,中顺洁柔是一家重资产类型公司,是需要不断扩大生产规模,查询公司融资情况,公司从来没有增发过股票,那么公司只能通过短期的借款来扩大生产规模,属于正常现象。

![]()

4、从2018年来看,有息负债率大幅度下降,从公司年报得知,公司在挣到钱了以后马上归还了借款,而流动负债依然维持在12以下,主要原因是公司除了偿还了短期负债之外,还偿还了一笔2012年的一笔长期负债,导致货币资金大大减少,风险也比较小,公司是属于有钱了就会马上还款的企业。

5、公司近两年的存货随着营业收入的不断扩大,越来越高,而公司的流动负债主要集中于公司短期借款,而货币资金最近两年有所下降,所以综合下来速动比率分子,在货币资金减少的情况减去了不断增加的存货导致分子进一步减少,所以导致了速动比率在近两年持续降低,但是资产负债率来看,不到一半,也就是企业的负债占比不到40%,并且有息负债率最新2018年只有11%,所以可以判断公司资不抵债的风险很小。

综上,从公司过去的历史来看,公司流动比率以及速动比率都在一个安全的范围内,有几年公司为了扩大生产规模,而借一些钱,导致了流动比率下降,但是往往都在第二天挣到钱了以后会及时归还欠款,所以总结来看,中顺洁柔的资不抵债的风险比较低,从最近今年来看公司挣到的现金足够资本开支,所以未来公司只要能挣到足够的现金,大量借款的可能性比较低。

因此,公司的偿债风险比较低,并且公司是一家爱还债的公司,所以一有钱就会回马上还债。

自身比较

从以上对于中顺洁柔的分析,可以看出公司未来的发展,主要是观察营业收入的是否能够持续高增长,并且毛利率是否能够维持在高水平,公司的三项费用率会有一定的波动,但是波动应该不会太大,如果能够满足,营业收入高增速,毛利率高水平,在三项费用率变化不大的人情况下,净利润会有一个高速的增长。

从公司营业收入的结构来看,非卷纸业务不断在上涨,已经达到60%,而非卷纸业务的毛利率,未来公司也将大力主推非卷纸的业务,所以未来毛利率有进一步上升的空间。

而公司另外一个营业收入大幅度增长主要依靠公司不断扩大的经销商以及各种营销的方式,公司现有经销商2000多家,还有一千多家还未开发,如果能够顺利开发,那对营业收入的影响将是巨大的。

根据2018年底,对中顺洁柔调研信息结果来看公司主要的发展因素逻辑就是靠这两因素来驱动:

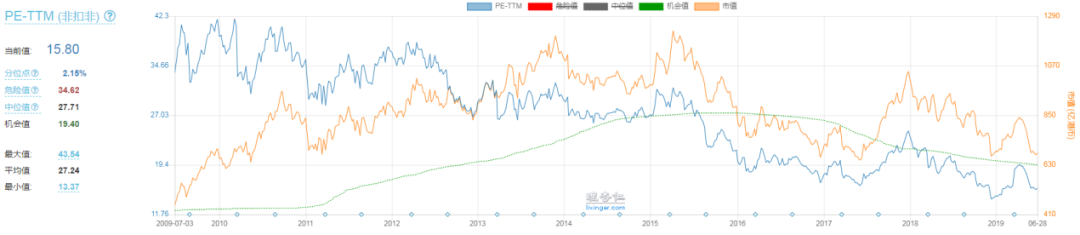

从公司当前的PE的值来看,已经超过机会值,机会值是处在31倍左右,我们纵向会看历史,最近几年市场经常给予中顺洁柔高估值,近三年最低的估值,是发生在2018-10-19日,当时的PE也已经到达24倍,而此时的市场已经跌倒了2400多点,属于极度寒冷的市场,即便是这样市场依旧给到了24倍的估值。

因此,我们可以用24pe作为一个相当悲观的估值参考。

同行业比较

再从同行业的对比来看,因为目前中顺在A股是行业内独一份,同行对标公司都在港股上市,所以我们只能勉为其难去看看同行业其他公司的情况。

目前,生活用纸行业最大龙头恒安国际的当前PE值为15倍,维达国际当前PE是24倍

我们知道港股相比A股更讲究价值,所以相比A股的估值普遍偏低,并且中顺洁柔的市值和维达国际比较接近, 但从营业收入的增速来看是超过这两家公司的,也就是说公司处在成长期,所以市场会给与更高的估值来体现公司的成长性,因此,当前维达国际估值为24倍,这样的话如果给中顺到25倍估值是一种比较保守的估计,而且这个估值基本符合我们上面说的极度环境下的参考值,

并且根据企业发展程度来看,处在成长期的中顺洁柔应该获得更高的估值,来体现其成长性,所以给25倍pe以上的估值基本是可以说的通的。

当然从同行业的对比中我们可以看到,中顺当前接近38pe的估值明显是出于一个相对高的位置。

但是估值呢,就应该多方面印证,所以我们继续比对。

收入的角度

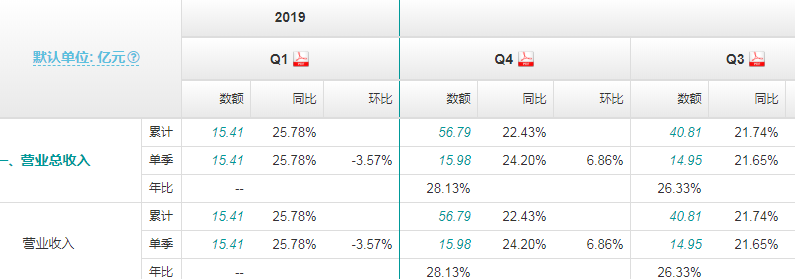

从过去营业收入的增速来看,从2015年开始增速都高于15%,从前面的分析我们可以看出,生活用纸整个市场未来还在不断扩大,仍在处在一个增量市场中,同时如产能和经销商不断扩容也会进一步扩大营业收入,从最新2019年第一季度来看,公司营业收入同比依旧增长了25%:

从公司2019年第一季度的营业收入来看,同比上升了25%以上,如果以此类推,并且参考往年四个季度的营业收入来看,前三季度营业收入基本上持平,在第四季度会有一个爆发,所以如果按照这个规律来测算,公司大概率能够实现今年经营目标66亿的目标。

结合公司限制性激励计划行权条件来看,公司给予未来营业收入的三年复合增长率为15%左右,我将这种复合增长率设定为比较悲观的情况下,如果比较中性给予20%的复合增长率,乐观给到25%的增长率。

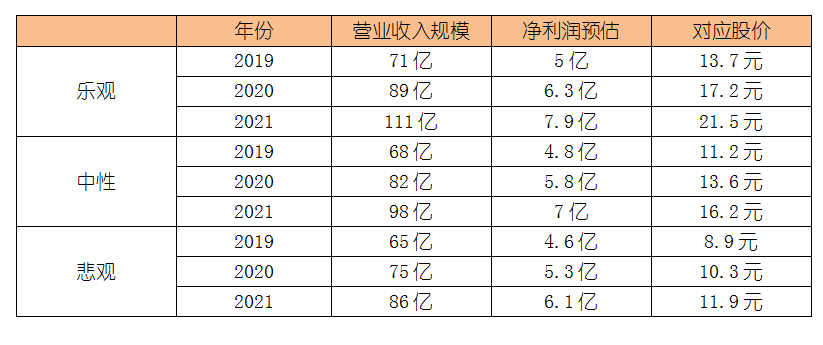

根据公司2018年净利润率7.17%来保守的一个方式来计算,并且给予悲观(25倍)中性(30倍)乐观(35倍)来进行净利润和对应股价的计算,并且公司2018年每股收益为0.32,由此计算出的对应股价范围区间如下:

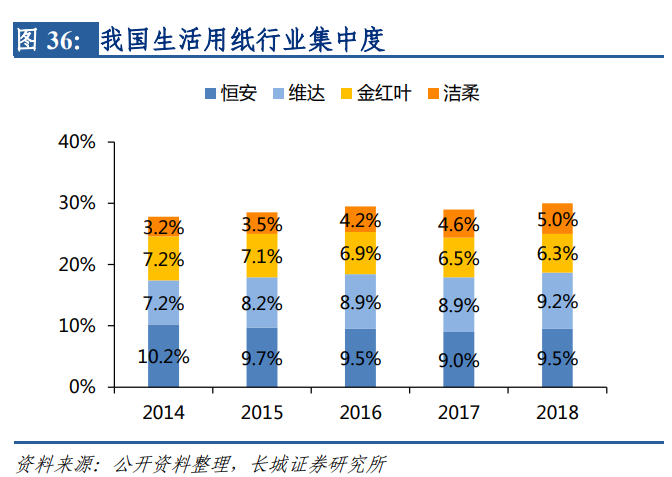

以上是根据公司行权条件给与的三种估值的方法,分别给出的结果,如果从公司经营绩效来看,从2017年公布的市场占有率的情况来看,公司目前在生活用纸市场占有率为5%:

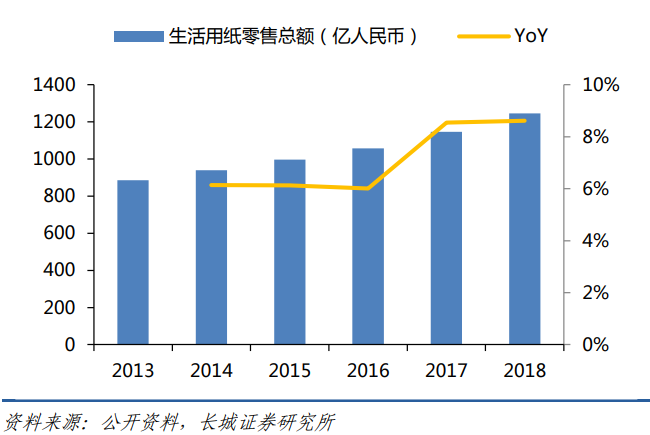

从过去今年来看,生活用纸的零售的规模已经达到1245亿,过去五年复合增长率为7.08%,如果按照这个增长速度,未来生活用纸市场规模将分别达到:1332亿、1425亿、1525亿,根据前面对中顺洁柔经营绩效来看,公司未来有望市场占有率每年提升0.5%,那么未来市场占有率分别为:5.5%、6%、6.5%,那么对应的营业收入就是,73亿、86亿、99亿,按照平均7%左右净利润测算,对应2019-2020净利润为:5亿、6亿、7亿,那么对应股价分别为:12元、14元、16.3元。

而公司当前的股价是13.62(2019年9月6日收盘价) 显然缺乏一点点吸引力。

一致性预测

根据券商一致性预测来看,市场对中顺洁柔的预期是在30%~40%左右的增长。

![]()

因此,我们首先要搞清楚的就是未来中顺能不能继续保持或者超越这种高增长?从另一方面来说,如果公司能继续维持这样的增速那么对于成长股来说现在的估值很快也会被抹平。

对于中顺洁柔净利润的预测,我们要基于营业收入的水平来做预测,首先过去十年公司的营业收入的增速从来没有负增长过,2013年和2014年出现了几乎零增长的情况,是由于这两年竞争太过激烈,市场上充斥的各种小公司,并且打价格战,导致大家营业收入水平大大下降,那么我们可以看到,生活用纸单价便宜,在销量连续几年都增长的情况,售价高低就决定了营业收入的水平,而公司营业收入的组成主要是依靠两部分,卷纸和非卷纸以及其他业务,非卷纸的占比逐步提高,并且单价更高,所以过去几年营业收入的增长,主要是由于非卷纸占比提高导致的。

所以未来公司营业收入主要可以关注公司的非卷纸业务的占比是否能够进一步提升,另外,从公司半年报来看,公司营业收入半年已经达到31亿,而公司下半年往往是公司营业收入爆发的时段:

那么在预期营业收入能够达到目标之后,对于公司净利润率的一个预测就显得十分重要了,在保守的情况下,从公司过去几年净利润率和毛利率的关系来看,毛利率高低直接决定了净利润率的高低,如果能够保证营业收入增速在一定水平,并且毛利率水平维持稳定,那么净利润率的水平,也大概率能够有一定的保证:

而跟据我们之前对于公司业绩的组成来看,非卷纸业务占比越来越高,那么毛利率水平,就能够保持在一稳定的水平,从2019年中报来看,毛利率波动不大,所以基于以上来看,我们可以基于2019年上半年8.6%净利率,这次我们给到8%,那么2019年的净利润就是5.3亿,如果这样的话净利润增速就是30%。

我们使用PEG估值法,如果公司在2019年能够保持30%的净利润增速,那么公司的合理估值就应该在30倍。

再结合前面同行业比较给出的25倍以及极度环境下保守25倍估值来看,另外过去来看,公司很少低于25倍以下,那么我觉得公司估值大概率合理的范围就在25倍到30倍之间,如果低于30倍,那么就开始进入一个吸引的估值了,超过30倍处在高估的一个状态。

投资风险

1、公司生活用纸的成本50%~60%由纸浆构成,所以上游纸浆价格的波动将会对公司的毛利率产生影响,而毛利率的水平直接影响了公司净利润的水平,所以要持续观察纸浆价格的走势,从2019上半年年情况来看,纸浆价格相比2018年已经有所下降,要持续观察下半年纸浆价格的走势。

2、公司的推出的新产品是否能够进一步扩大营业收入的规模,公司的营业收入逐年上升,这其中非卷纸业务占比越来越高,并且非卷纸的毛利较高,去年公司推出几款新的非卷纸的产品,并且竞争对手,包括,恒安国际,维达国际,金红叶也在不断发力非卷纸业务,所以这块谁能够进一步在非卷纸部分提高占比将会是很重要的一步,对中顺洁柔来说也是具有潜在一定的风险。

这篇文章是在几个月前写下的,当时中顺洁柔的价格在9块多左右,公司的估值在30倍左右,正好处于机会值之下,如果站在当时,看好公司未来的盈利,那么持有一年,即使估值不再上升,我对公司最差的情况给出的2019年价格也在12块钱左右。

但是现在公司股价呈现爆发式的增长,一路暴增,当前PE马上接近40倍,如果从合理估值的角度来看,估值已经偏离很多,如果此时介入,一旦19年年报不及预期,或者有任何利空,可能会带来戴维斯双杀。

但是从PEG的角度来看,公司要保持40%以上净利润增长,只有在极端乐观的情况才有可能达到,从风险收益比的角度来看并不划算,所以建议暂时加入股票池,等待低于30PE以下的机会再建仓。

说点真心话:

没办法,研究公司就是这样,每一篇文章都是几个月之前就开始研究的,我们并不能保证几个月以后公司的股价到底是低估还是高估,是涨还是跌,对于公司的未来走势我们也没法预测。

所以对于个别朋友,我觉得你们应该理性看待,你们不愿意翻公司,我们做了,大家应该有一个感恩的心是吧,我们也是人,不是上帝,请别带着你是大爷的心态,我们不欠你的,对于这样的朋友建议你们远离,写分析文章挺累的,别给大家心里添堵。

本文是个人的研究心得,一切的分析只作为参考,不作为您投资决策的主要依据,每个标的都有翻倍或者腰斩的可能,请理性对待,股市有风险,投资需谨慎。

推荐阅读:

华东医药可长点心吧!

洋河在差还能差个什么样?

恩华药业到底能不能上车?

东方雨虹该不该买?该不该卖?

↓↓↓点击阅读原文加入“价值成长社群”