今天我们所讲的“ABS”为“资产证券化”业务的简称(而非汽车的“防抱死系统”)。“ABS”一词,既可以做动词使用(Asset Backed Securitization),即指“企业将其资产进行资产证券化的过程”;也可以做名词(Asset Backed Securities),即“通过资产证券化发行的资产支持证券”。

通过简单的描述就可以理解何谓资产证券化:

拥有稳定现金流收入的企业,通过将其现金流出售给具有资格的独立第三方("SPV",Special Purpose Vehicle)而实现资产的提前变现,而SPV购买现金流的资金由其向公众发行资产支持证券募集,从而将企业的未来资产进行了提前变现和转移分拆,进而满足了企业的融资和风险释放的需求

。

举个通俗的例子,说明一下什么是资产支持证券以及在实务中如何应用。

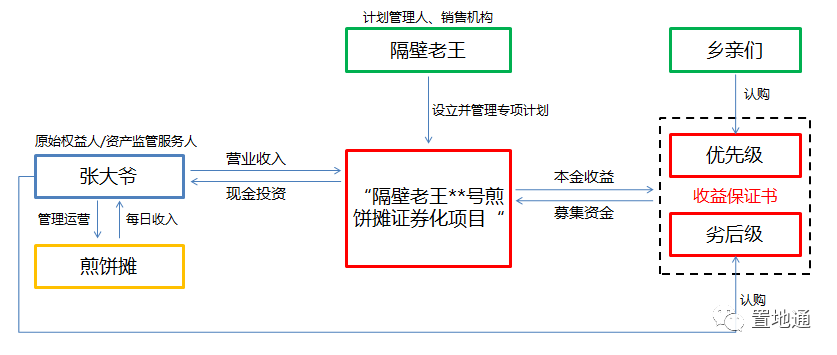

比如,楼下张大爷开了个煎饼摊,每天能有五百块现金流入。张大爷看生意不错,想再买个小面包车进货,把生意做大。买面包车需要七万块钱,找银行借吧,银行嫌张大爷一个老头没什么值钱的东西抵押,怕他跑路,而且这么小额的贷款没什么搞头,不愿贷款。

隔壁老王看张大爷发愁,就想了个办法:你看,你现在一天能有五百块流入,一个月的现金流就是一万五。要不这样吧,我明天就掏给你七万块,未来五个月的赚的钱就直接打我卡上,也即是说现金流就归我了。

其实老王自己也没钱,但他找到了李二叔宋三婶,说我找了个好项目,你们来投资,只要一次性把钱投给我,每个月都能返本金和利息。邻里们有些担心,说你又不是开银行的,怎么能保证按时还钱?老王说,别担心,张大爷每个月赚的钱都会给我,再说了,张大爷儿子在城里打工,每个月都往家里寄钱,就算张大爷赖账大不了找他儿子要啊!

有人知道这个收益是要靠张大爷卖煎饼赚出来的,问万一煎饼不赚钱了咋办,张大爷自己出来说话了,你们投资的保证书啊,我也签一张,投资一万块,要是赔钱了,先从我这赔,优先保证还上你们的钱!

老王筹到了钱,给左邻右舍都写好了按月付收益的保证书。张大爷接过钱,高兴地买车去了,生意一天天红火下去,赚到的钱每月打给老王,老王又把钱转给拿了保证书的人,当然自己也雁过拔毛留了一小点。

这里煎饼摊产生的现金流,就是基础资产。

老王写的保证书,就是资产支持证券。

万一张大爷赖账,他儿子拿自己的钱出来抵债,叫外部增信。

张大爷自己也投一万块,煎饼不赚钱的话先从那一万块里亏,也就是自己持有了劣后级,其他投资者持有的是优先级,这一过程叫内部增信。

老王干的活,看着好像是空手套白狼一样,其实就是投行。

邻里们知道只要拿着保证书就可以每月收到钱,于是手头紧的时候就把保证书卖出去抵钱,这样一来证券就交易起来了,大抵如此。

简单用一个图说明这个煎饼摊证券化的交易结构:

资产证券化作为一种金融创新,最初起源于美国上世纪60年代,之后经过了迅猛的发展,到现在ABS包括其衍生的MBS等相关品种已占超过美国债券市场1/3份额,成为第一大券种。在日本、韩国、香港、新加坡等亚洲地区,资产证券化业务也自上世纪90年代发端以来经历了快速的发展。我国大陆地区对ABS较正式的尝试始于2005年,中间经历了因为资产证券化业务过度发展而直接导致的美国乃至全球金融危机而中断了四五年,直至近三年这项业务才又引起了管理层的重视,又开始轰轰烈烈发展起来。

资产证券化的优势

资产证券化业务的魅力存在于诸多方面。

从发行方企业的角度,资产证券化提高了企业资产的流动性,减少了企业的风险资产,增加了企业管理资产负债表的手段。且相比于从银行贷款的间接融资模式,资产证券化作为一种直接融资模式的优点直接体现在融资成本的降低上。资产证券支持的投资者,起码从理论上,更关注的是企业已经出售给SPV的现金流资产而不是企业自身的信用状况,这就决定了拥有优质资产的企业尤其是中小企业通过资产证券化的手段进行融资的成本会显著低于关注企业资质的银行发放的贷款。

从更宏观的角度上说,资产证券化将社会的存量资产盘活,同时将存在于某一产业链条之内的风险释放,转移到了广阔的人民群众的汪洋大海之中消失不见,对于宏观经济的平稳运行具有积极的意义。这符合克强总理多次在公开讲话中提出的“盘活存量”的要求,也正是为什么近两年在国内宏观经济增速连续下台阶的背景下,资产证券化业务被重新摆上了一个重要位置的原因。

国内资产证券化的分立格局

目前,国内的资产证券化业务形成了由央行和银监会主导的“信贷资产证券化”和由证监会主导的“企业资产证券化”两大分立的格局。信贷资产证券化的发行人为受银监会监管的银行、租赁公司等金融企业,其指定的SPV为信托公司的信托计划,而发行场所为银行间市场,整个业务由央行和银监会进行管理;企业资产证券化的发行人为除上述金融企业之外的一般工商企业,其指定的SPV为证券公司或基金公司子公司的专项计划,发行场所为上交所和深交所,整个业务由证监会管理并由交易所履行相关的审核等职能。

形成这样一个分立局面的历史原因比较复杂,主要是由国内金融业分类监管的现状导致。尽管舆论经常呼吁统一资产证券化市场有利于此业务的健康发展,实际上也已经出现了一些两大格局融合的迹象(比如2014年平安银行的某期信贷资产证券化即在上交所上市),但短期内真正将国内这两类资产证券化业务在监管上合二为一仍不现实,从业人员也必将长期分类应对两种业务的不同业务要求和业务流程。

为什么关注资产证券化

因为它在我国发展空间巨大,且终将影响到我们每一个人的生活。

目前我国的资产证券化大致处于美国上世纪80年代的水平,各类ABS品种以试点的形式陆续出现,而顶层设计层面的法律法规,包括SPV的法律定位、相关的税收、会计等配套政策,仍亟待出台明确。

在我国目前银行信贷占融资渠道绝对主导地位的现状下,根据国际经验,企业资产证券化等直接融资手段无疑具有广阔的前景。而银行间体系的大量存量信贷资产也可以通过资产证券化手段转移到银行间之外,从而大大释放了信贷体系的不良资产所带来的金融风险,对宏观经济稳定运行具有重要意义。

对投资者而言,资产支持证券根据其背后基础资产的资质状况的不同,可以衍生出大量不同风险收益的证券品种,可以满足投资者对不同期限、收益和利率偏好的需求,极大了丰富了投资手段,这种灵活性和多样性是其他金融技术所难以具备的。资产证券化所带来的传统融资手段所不具有的益处,随着我国资本市场的不断深入发展,将愈发显现。

置地通微信群

由从事地产投融资业务的行业精英组成,汇聚近2万名主流房企、金融机构中高层。目前已建立30多个微信群,

群类别

:土地拓展群、地产融资群、地产营销群、资产租售群、地产高管群(限TOP200房企区域总以上级别)、项目总群、地产运营群、资产证券化群、地产交流群、地产人事群。微信群旨在建立志同道合、相互信任、有益个人发展的顶层地产投融资圈层。欢迎房企、金融机构从事地产投资、融资、营销、运营业务的精英加入,入群即享有置地通初级会员权益

(点击链接查看)

。

入群流程:

扫描二维码支付

3

00元

费用(TOP200区域总以上免费)。仅限地产、金融、

媒体/政府/学者等地产相关方朋友加入,

中介类、推广类禁入,付费也不收!

2.添加微信:

zhiditong123

(备注“

姓名-公司-职务/业务-城市

”),通过后

发名片

,管理员邀您入群,进群后看群规并修改昵称。