信泽金-金融实务培训

【G653期】

10月13-14日

@

上海:

地方政府融资、基建项目投资和平台公司债务置换最新政策及实务操作培训

——课程大纲

详询:13520887614

第二部分:地方政府债的前世今生

主要结论:

地方政府债目前是我国第一大债券品种。

2009年,为了应对国际金融危机,扩大内需保增长,地方政府债应运而生。2015年,根据新《预算法》和国发〔2014〕43号文,地方政府置换债被推出。

截至2018年5月10日,我国地方政府债券余额15.3万亿,其中置换债高达11万亿。然后从投资者结构来看,商业银行是地方政府债的最主要购买者。

2015年地方政府债发行规模明显攀升后,对于地方债的定价,我们观察到以下结论:

(1)地方债与国债利差和国债走势正相关。

(2)年内来看,地方债与国债的利差与两者的相对供给有关。四季度地方债供给相对较少,两者利差以压缩为主。

(3)部分地区地方债定价略高,比如内蒙古自治区、四川省、辽宁省和山东省等。

正文:

一、地方政府债发展始末

截至2018年5月10日,我国地方政府债券余额15.3万亿,占我国债券存量比重接近二成,是我国第一大债券品种。与国债和政策性金融债相比,地方政府债的发展历史非常短,至今不足十年。

初生

2008年全球金融危机,中国经济也受到较大的冲击。为了扩内需保增长,应对国际金融危机,保持经济平稳较快发展,2009年在中央扩大国债发行规模的同时,地方政府也开始通过发行地方政府债券筹措资金。2009年-2015年,地方政府债发行经历了财政部代发代还、部分地区试点自发代还以及自发自还三个阶段。

财政部代发代还

2009年和2010年,地方政府债全部由财政部代发代还,每年额度2000亿。当时地方政府债的定义是:指经国务院批准同意,以省、自治区、直辖市和计划单列市政府为发行和偿还主体,由财政部代理发行并代办还本付息和支付发行费的债券。

部分地区试点自发代还

2011年10月,国务院批准上海市、浙江省、广东省、深圳市开展地方政府自行发债试点。省(市)政府债券仍由财政部代办还本付息。

2013年6月,自行发债试点范围扩大,增加江苏省和山东省。

自发自还

2014年5月,经国务院批准,上海、浙江、广东、深圳、江苏、山东、北京、江西、宁夏、青岛试点地方政府债券自发自还。

2015年3月,《地方政府一般债券发行管理暂行办法》印发,一般债券由各地按照市场化原则自发自还,遵循公开、公平、公正的原则,发行和偿还主体为地方政府。

置换债推出

2015年,我国开始发行地方政府债券置换存量债务。根据财政部负责人的讲话,新预算法规定,地方政府举借债务应通过发行政府债券的方式。《国务院关于加强地方政府性债务管理的意见》(国发〔2014〕43号)规定,纳入预算管理的地方政府存量债务可以发行一定规模的地方政府债券置换。地方政府存量债务是新预算法实施之前形成的,以一定规模的政府债券置换部分债务,是规范预算管理的有效途径。发行地方政府债券置换存量债务,只是债务形式变化,不增加债务余额,因此,不会增加今年财政赤字。于是从2015年开始,我国地方政府债有了以下变化:

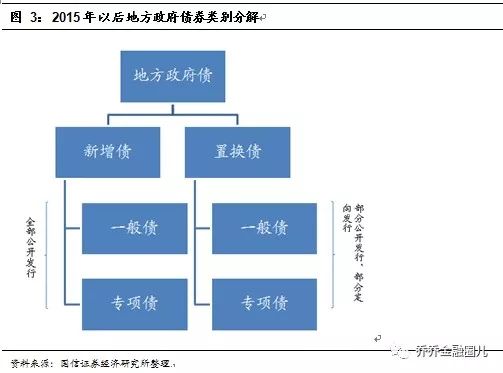

变化一:置换债概念。

按照是否替换存量债务,地方政府债分成了置换债和新增债。

变化二:专项债概念。

2014年及以前,地方政府债只有一种,叫做地方政府债。2015年推出专项债后,地方政府债分为两个小类(原来的地方政府债改名为一般债)。2015年新增专项债为1000亿,专项债不计入财政赤字。

变化三:部分置换债采取定向承销方式。

2014年及以前,地方政府债都是公开招标。2015年,对于置换债,推出定向承销方式,要求承销团由该地区存量债务的债权人组成。

变化四:地方一般债务比照中央国债实行余额管理

。

2014年及以前,地方政府债每年的发行额等于地方财政赤字,比如2014年地方政府赤字是4000亿,地方政府债全年发行额就是4000亿。剔除到期量993亿后,2014年净融资额是3008亿。而2015年以后,开始实行余额管理,即财政赤字规模是当年的净融资额,因此2015年新增一般债券是6714亿。

二、地方政府债特征

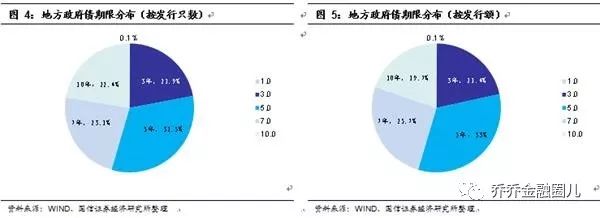

5年期是最主要品种

目前已经发行的地方政府债中,有

1、3、5、7和10

年五个期限品种。不过1年期的地方债非常少,仅发行过4只。然后按照发行只数和发行额占比来看,5年期品种占比均最高。

另外,近日《关于做好2018年地方政府债券发行工作的意见》发布,公开发行的一般债券,将增加

2年、15年、20

年期限;公开发行的普通专项债券,将增加15年、20年期限。后期地方政府债的期限结构将更加丰富。

置换债发行规模已超10万亿

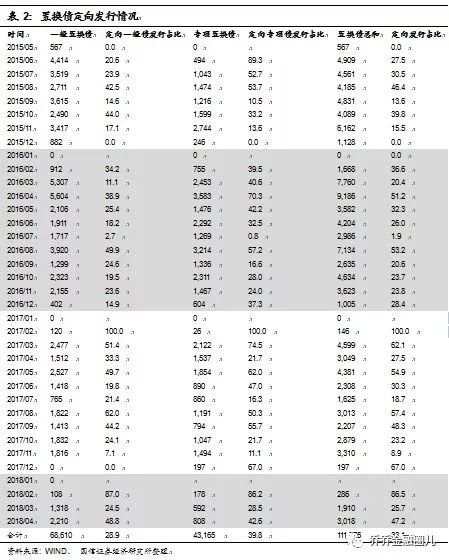

2015年至2018年4月,共发行置换债11.2万亿。其中2015年、2016年和2017年分别为3.04万亿、4.8万亿、2.77万亿。

定向发行的置换债占三成

梳理下来,置换债中定向发行规模占比33%。然后专项置换债定向发行比例略高于一般置换债。