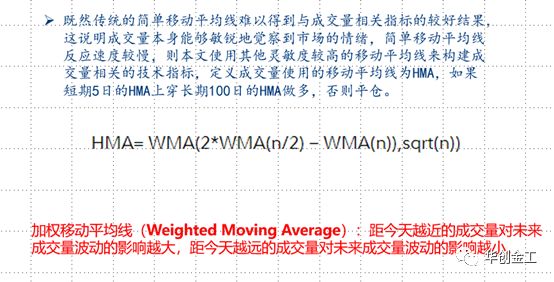

我们分别将市场的价能与量能进行量化,也就是说,大家平时都说,顶部是缩量上涨代表着风险,我们系统解决的就是到底缩量到什么程度上我们会看反转,抑或是继续看多。

从截图上,大家可以看到,我们试用DEMA来衡量价能,用HMA来衡量量能,对我们来讲,我们希望给与量能更高的权重,所以在HMA的设计上,我们采用了两次使用加权异动均线的方法,也就是说,价量共振,我们更看重于量能对于最后择时的影响。具体HMA算法如下:

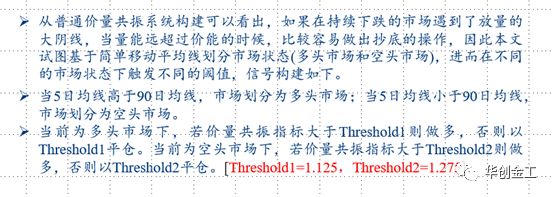

同时,策略还需要考虑市场状况,我们将市场分为多头市场与空头市场,在两种市场环境下,采用不同的threshold,控制最后择时的信号与看多看空的长短。

之前的threshold为1.15,在划分市场状态的情况下,多头市场,为了便于基金操作,我们希望看多的时间长一点,所以Threshold下调。空头市场,为了不打脸,看反转,需要Threshold上调。

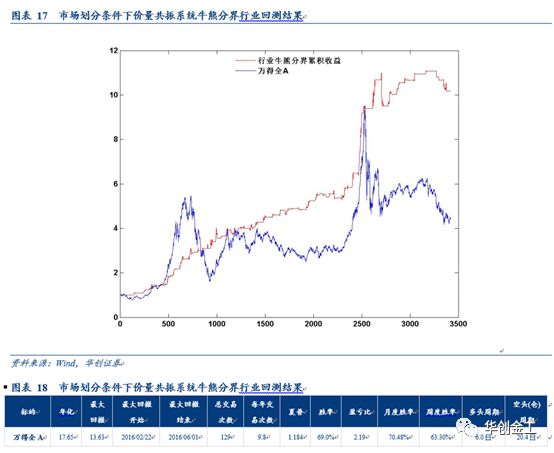

注意:我们的择时系统是全宽基指数与中信一级行业实用的,也就是说,我们并没有一个指数选择一个条件来进行择时,而是定制好最终的标准,全宽基上应用。2004到2019年的测算结果如下:

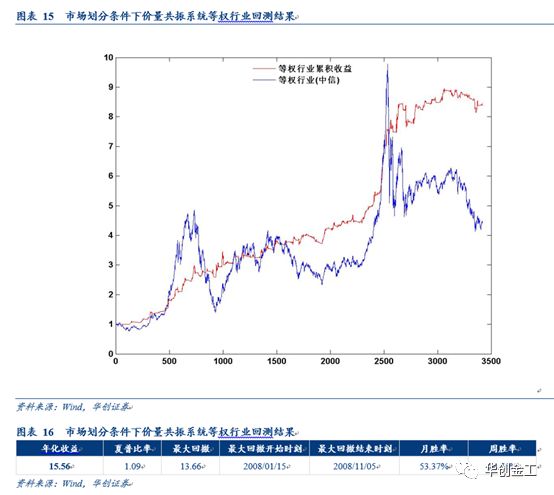

大家可以清晰的看到,我们的HCTiming系统在中信一级行业上与Wind全A上多获得了比单纯Buy and hold策略优秀的年化收益,重要的是,比指数的最大回撤小很多。

尤其是Wind全A,大家可以看到,在2015年出现了净值和Wind全A背离的情况,我们不做空,背离的原因是我们在顶部逃顶,并且在下跌过程中抓住了一部分反弹。站在现在这个时间点上看的话,投资其实也是把握每年的一小部分上涨即可获得不错的收益,频繁交易反倒带来亏损。

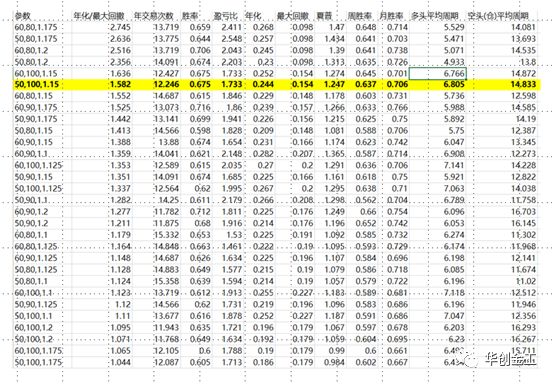

下面我们来讨论下如何选择择时系统的参数,我们使用了网格搜索方法,在N多中方案中选择了最优的参数组合(其实为了防止过拟合,我们选择的是次优解),但是大家可以看到,在整个50,100,1.15这个解上下,我们的收益和最大回撤都是可控的,收益都为正,这意味着我们的参数没有过度优化,相反如果50,100,1.15最好,50,100,1,14收益为负就意味着我们参数绝对过度拟合而来。

最后,为了更加满足测试的要求,我们人为将2004年~2011年设定为样本内,2011年到2019年设置为样本外,用2011年前网格计算的参数结果应用于2011年以后,获得如下的测试结果:

大家能看到,就HS300来说,我们的年化收益达到了13%,如果单纯buy and hold,我们计算过,年化仅为6%~7%,并且最大回撤仅为15%。

最后,我们来看一下HCTiming历史的择时信号,如2015年,顺利逃顶:

最新的结果:

对于SZZZ,我们从2月12日(节后几天)就开始看多,直到3月14日(上周四),出现了反转信号。并且从上周五到今天,全部的宽基指数都没有出现看多信号。仅有3个中信一级行业指数看多。具体我们的最新观点可以在“全部结果统计”页面看到,包括宽基和29个中信一级行业的择时观点。http://service.hcquant.com/production/timing/index.php

一句话,我们择时模型量化了大家传统意义上的价量观点,比如大家都说顶部缩量上涨,但是缩到什么程度看空?亦或是继续看多。

可以看到目前全部宽基指数都不在看多信号中,结合基金仓位3周连降,我们上周末发出了注意风险,谨慎操作的周报

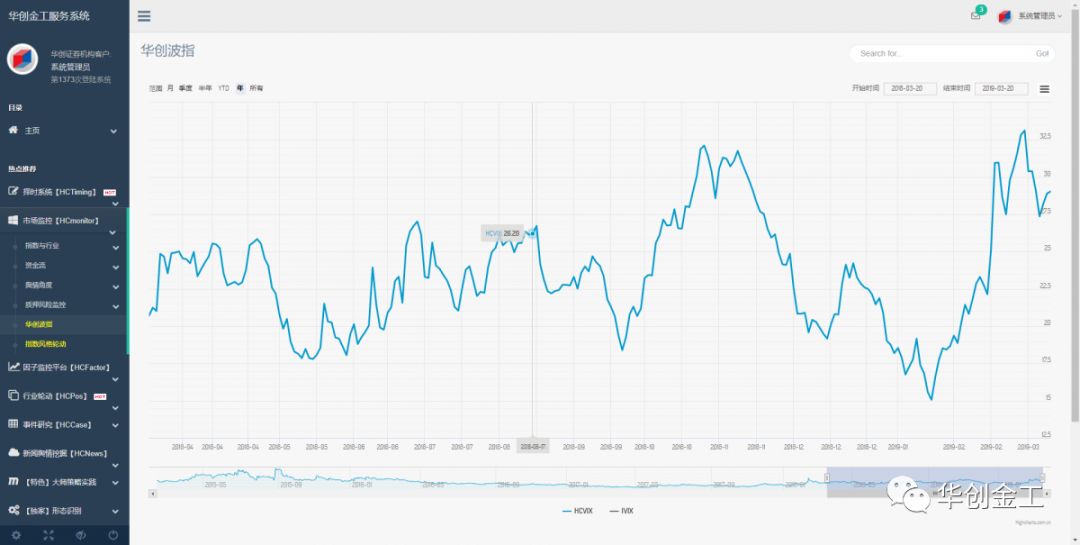

再次,VIX指数也为我们判断市场提供了一个参考的角度。VIX是50ETF期权的预期波动率,在国外被称为恐慌指数,VIX往往跟大盘呈现负相关关系,VIX原来由中证指数公司发布,但2018年2月份停止发布,我们根据已经披露的VIX计算方法,构建了HCVIX指数,经过测算,我们的指数跟中证指数公司已经发布的VIX指数的相关系数达到99.2%。大家可以在HCQUANT.COM中监控到每天的VIX走势:

http://service.hcquant.com/production/hcvix.php