导读:金融去杠杆已经取得一定的成效

,债券熊市上半场基本已经走完,但以资管去通道化、SHIBOR和LPR倒挂为标志,金融机构实质性缩表才刚开启,债券熊市下半场恐怕才刚刚启动。

以债市微观去杠杆、机构流动性大幅错配的修复为标志,金融去杠杆已经取得一定的成效,债券熊市上半场基本已经走完,但以资管去通道化、SHIBOR和LPR倒挂为标志,债券熊市下半场恐怕才刚刚启动:

自

16

年

11

月以来的债市持续调整,微观上最主要特征为债市内部交易杠杆的大幅下降,宏观上则表现为中小银行、理财资管等大幅修复负债端面临的期限错配和流动性错配问题,拉长负债久期、降低利率敞口、增持现金类流动性资产。我们认为,无论银行还是基金资管等金融机构,在负债端曾面临的交易链条过长、流动性错配缺口过大问题,已开始有积极而显著的改善,主要表现为:

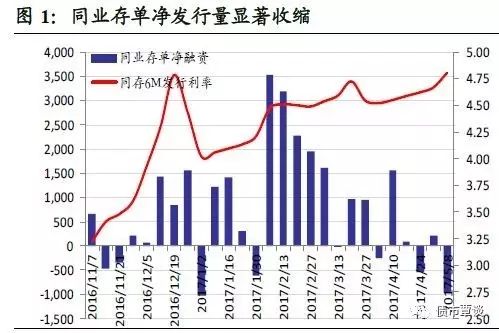

1

)银行同业存单净发行已开始大幅下降,

从每周

3000

亿以上跌至

-1000

亿,存单余额从

1

季末

7.84

万亿下降至

7.7

万亿,标志着银行同业业务已开始放缓甚至收缩;

2

)中小银行、广义基金在银行间市场的待购回债券余额

(反应资金拆借规模)大幅下降,融出资金量不断抬升,净融资需求收缩,正在从资金需求方向供给方转变。

4

月城商行、信用社等小银行待购回债券余额相比

1

季度均值大幅收缩

10.7%

和

21.5%

,标志着短端的刚性资金压力开始明显松动。

3

)中小银行和理财的资产扩张增速开始明显下降。

股份行、城商、农商行总资产扩张速度分别从

2016

年末的

17.2%

、

24.5%

和

16.5%

下降

4

、

2.4

和

1.2

个百分点至

13.2%

、

22.8%

和

15.3%

,银行资产和同业规模扩张整体放缓,杠杆率也相应降低。

4

)从市场价格信号看,

IRS

、国债期货期限价差、近远月基差等代表资金或收益率远期预期的指标信号并未进一步恶化,反而强于现券,表明尽管现在市场流动性压力紧张,但机构对预期整体平稳甚至不乏乐观。

但以金融机构资产缩表为主要特征的熊市下半场,恐怕还在进行中

。近日监管层再度加大对通道业务的限制和压缩,重申资管业务应该坚持资管本源,不得从事让渡管理责任的所谓

“

通道业务

”

,这将涉及到

16

万多亿的券商定向资管计划、以及近

10

万亿基金子公司资管规模,恐将加速银行等金融机构缩表进程,以及影子银行的信用紧缩力度。

我们认为,债市下半场的调整,在机构层面将以资管去通道化和金融缩表为主要特征,将会面临:

1

)虽经历数轮紧缩,但我们却从未经历过金融缩表周期。

尤其本轮缩表涉及的资产规模异常庞大:债券委外规模

5-8

万亿、表内投资类资产

15

万亿左右,券商定向资管和基金子公司超过

25

万亿(未考虑重合),负债端还有同业存单

7

万亿、同业理财

6

万亿,即使假设仅压缩

10-20%

,也达上万亿体量。金融实质缩表的周期才缓慢开启,对资产尤其信用定价的影响仍将逐步显现。

2

)非标加速收缩,下半年信贷、非标利率面临加速上行,

Shibor

与

LPR

倒挂难持久。

近日,代表金融机构融资成本的

Shibor 3M

利率开始超越最优贷款基准利率

LPR

,银行负债与资产收益倒挂,如果这一现状持续,银行下半年不仅面临规模剧烈压缩(同业、表外、理财等),还面临利差大幅压缩甚至倒挂的严峻考验。在经营压力下,不少银行内部

FTP

转移定价的负债成本已大幅上调,在信贷额度紧张和成本上行压力下,预计下半年贷款利率面临加速上行,而一旦信贷、非标利率向上走,债券的性价比则下降。

3

)银行同业、理财、投资底层资产被穿透式监管,潜在不良风险暴露恐将明显上升。

银行需花大量时间应对监管,风险偏好应声而降,

“

影子银行

”

下潜藏的不良和违规资产风险一旦暴露,将面临较大的资本、不良、拨备和流动性压力。无论中小银行还是企业,

微观层面的信用收紧和信用风险持续积累,信用尾部风险显著加大。

4

)底层资产中非标、部分信用债等流动性较差,只能以存量到期缓慢出清。

流动性资产尚且有交易价格的调整实现出清,而对于非流动性资产,一旦面临调整压力,非市场化风险将加剧短期价格的暴跌。

5

)企业部门将面临越来越大的利率上行压力,内外部现金流双双面临收紧。

本轮金融紧缩向企业部门的传导较为缓慢,但方向不会改,速度也将加快。尽管

2015-16

年企业盈利改善、资产负债表修复、资本开支下滑,现金流明显好转,但随着

PPI

下行带动企业营业收入见顶回落,广义信用收缩导致外部融资紧缩,预计企业现金流的压力将从

4

季度开始明显加大,尤其民营、房地产、过剩产能、地方小国企等每轮紧缩周期最先被挤出的行业,面临更加猛烈的紧缩冲击。

总体上,熊市仍在持续,市场面临更深层次的流动性风险。

金融实质缩表的过程很难有序和平稳,债市仍面临阶段性的流动性紧张和供需失衡引发的下跌压力,市场调整与情绪还会相互强化,放大信用利差波动。交易资金仍需耐心等待,熊市中市场的

“

水

”

(有效交易)越来越集中到少数品种上,熊市暴跌很短、但阴跌也许很长,大部分时间多看少做才最稳妥。

资金利率涨跌互现,债市震荡仍谨慎。

昨日,央行公开市场逆回购投放

1400

亿,单日净回笼

300

亿,货币市场资金利率涨跌互现,

1

个月以内的短期品种全线下跌,

1

个月及以上的中长期品种利率多数上行,隔夜

R001

下行

1bp

至

2.59%

,

R1M

上行

8bp

至

4.18%

,监管层对通道业务辟谣后债市悲观情绪有所缓和,但在强监管压力下市场情绪依然谨慎,利率债现券成交清淡,长端收益率小幅下行。信用债短融、中票成交活跃,而城投债继续调整,上行幅度较大。

A

股延续震荡低迷行情,金融、食品、煤炭行业表现较好,国内商品期货尤其螺纹钢在连续上涨后反弹动能减弱,下跌调整。

【货币市场:资金利率涨跌互现】

资金面总体宽松,利率涨跌互现。

昨日,央央行公开市场展开

800

亿元

7

天期逆回购操作,

600

亿元

14

天期逆回购操作。央行公开市场今日有

1700

亿逆回购到期。昨日公开市场净回笼

300

亿元。隔夜利率较上一交易日下行

1bp

为

2.64%

,

7D

下行

3bp

至

2.97%

,

14D

利率下行

5bp

至

4.16%

。

DR001

较上一交易日下行

1bp

至

2.59%

,

DR007

与前一交易日基本持平,

DR014

下行

3bp

至

3.97%

,

DR1M

上行

8bp

为

4.18%

;长端

Shibor1M

与上一交易日基本持平为

4.06

,

Shibor3M

较上一交易日上行

2bp

为

4.50%

。交易量较上个交易日有所减少,其中隔夜较上个交易日减少

161.04

亿,

7D

增加

68.82

亿,

14D

减少

456.56

亿。交易所资金

GC001

加权平均利率下行

21bp

至

3.40%

,

GC007

加权平均利率下行

7bp

至

3.90%

。

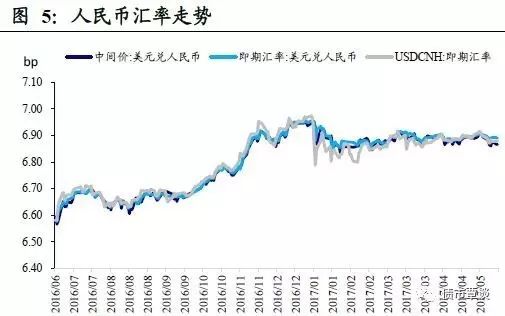

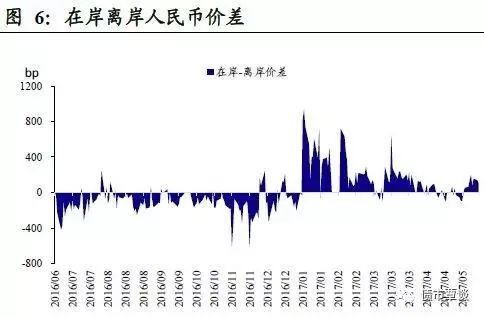

在岸人民币小幅升值。

昨日,在岸人民币兑美元收盘价报

6.8897

,较前一交易日调升

27bp

;人民币兑美元中间报价

6.8661

,较前一日调升

12bp

。截至昨日

19:00

,离岸人民币兑美元中间报价为

6.8794

,较前一交易日调贬

8bp

,低于在岸

103bp

。

【利率债市场:长端收益率趋稳】

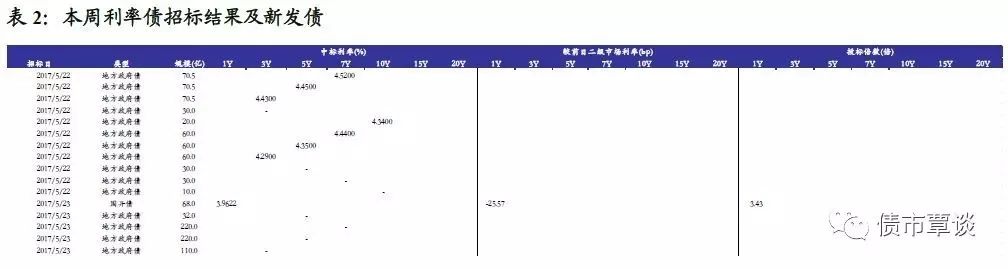

一级利率债发行需求偏弱。

昨日发行地方政府债

582

亿元,发行国开债

68

亿元,

1Y

加权中标利率为

3.9622%

。其中

1Y

国开债中标利率低于前日二级市场利率

25.57bp

。

1Y

国开债投标倍数为

3.43

倍。

二级利率债长端收益率趋稳。

国债

1Y

较前一交易日基本无变动、

5Y

下行

2bp

为

3.71%

,

10Y

上行

1bp

为

3.67%

。进出口债

1Y

较前一交易日上行

2bp

、

5Y

较前一交易日基本无变动、

10Y

较前一交易日基本无变动。国开债

1Y

上行

2bp

至

4.24%

、

5Y

下行

1bp

为

4.37%

、

10Y

较前一交易日基本无变动。

国债期货涨跌互现。

国债期货收盘涨跌互现。

5

年期国债期货主力合约

TF1709

收于

97.06

,相对前一交易日结算价上涨

0.13%

;

TF1712

收于

97.10

元,上涨

0.10%

;

10

年期国债期货主力合约

T1709

报收

94.065

元,下跌

0.12%

。

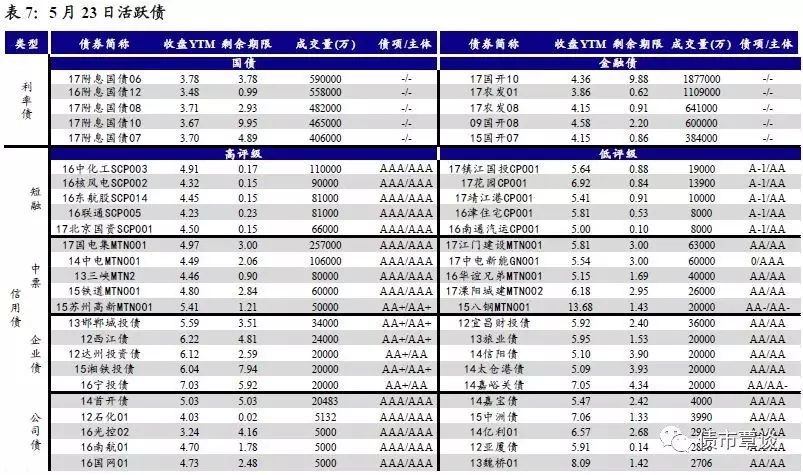

【信用债市场:长端收益率小幅下行】

长端收益率小幅下行。

昨日短融交投较为平淡,参与主要是银行和基金。成交主要集中在

6

月底前到期和

6

个月附近的

AAA

的短融产品。中票交投较为活跃,各类型机构均有参与。企业债交投活跃,基金、券商、保险和券商资管均有参与。中债中短期票据收益率曲线(

AAA

)

1Y

相较于前一交易日上行

3bp

至

4.62%

,

3Y

基本与前一交易日持平,

5Y

下行

1bp

至

4.98%

。

短端信用利差微扩。

1YAAA

及

AA+

评级信用利差均相较于上一交易日扩大

3bp

,

AA

及

AA-

评级信用利差均扩大

1bp

;

3Y

各评级信用利差均扩大

2bp

;

5 Y

各评级信用利差均扩大

1bp

。其中,

1

年期

AA

及以上品种信用利差均处于

09

年至今

48%-56%

分位数水平,

3

年期中票

AA+

及以上品种信用利差均处于

42%-43%

分位数水平,

5

年期中票

AA+

及以上品种信用利差均处于

36%-37%

分位数水平;

AA-

级

3

年期和

5

年期信用利差所处分位数分别为

41%

、

39%

。

【转债及交换债市场:中证转债指数小幅下跌】

昨日,中证转债指数下跌

0.49%

。在涨跌幅排行榜中,

14

宝钢

E

和骆驼转债涨幅居前,分别上涨

2.03%

和

1.01%

;白云转债、

16

以岭

E

跌幅居前,分别下跌

3.70%

、

2.27%

。

【股票及商品市场:沪深持续下跌,商品多数下跌】

沪深持续下跌。

上证综指跌

0.45%

,深成指跌

1.37%

,创业板指跌

1.67%

。银行、食品饮料涨幅居前,分别上涨

1.85%

、

0.85%

。概念板块中,仅沪股通

50

指数实现上涨,上涨

0.24%

,页岩气和煤层气、新疆区域振兴指概念跌幅居前,分别下跌

6.66%

、

6.43%.

大宗商品多数下跌。

国内期市收盘多数下跌,黑色系宽幅震荡。相对前一交易日结算价,焦炭、动力煤、铁矿石、螺纹钢分别下跌

0.13%

、

0.87%

、

3.13%

、

0.90%

,焦煤上涨

1.18

;有色板块涨跌互现,黄金、白银分别上涨

0.81%

、

0.71%

,铜、铝分别下跌

0.09%

、

1.07%

;化工品普遍回落,甲醇、

PTA

、

PVC

分别下跌

1.41%

、

0.20%

、

1.05%

。农产品震荡走弱,豆粕、鸡蛋、玉米、棉花分别下跌

0.18%

、

0.76%

、

0.43%

、

0.82%

。

国泰君安证券研究所

固定收益研究

覃汉/刘毅/高国华/尹睿哲/肖成哲/王佳雯

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,

请长按上方图片识别二维码关注我们!