MPA年中考核在即,理财规模增速作为必考科目,预计各类银行,特别是中小银行,会通过压缩同业理财规模来加速“缩表”进程,银行同业理财规模和占比或将双双回落。

从发行数量来看,统计期内各大银行共发行109款同业产品,其中只面向同业发行的有87款,同时面向机构和同业的有22款。

从银行类型来看,城商行同业产品发行量最多,平均收益也最高,农村金融机构产品收益次之,国有行和股份行产品收益较低,且相差不大。从收益类型来看,非保本浮动型产品收益最高,保本浮动型产品收益次之,保证收益型产品收益最低。从不同期限来看,中短期限产品发行量最多,短期限产品收益最高。

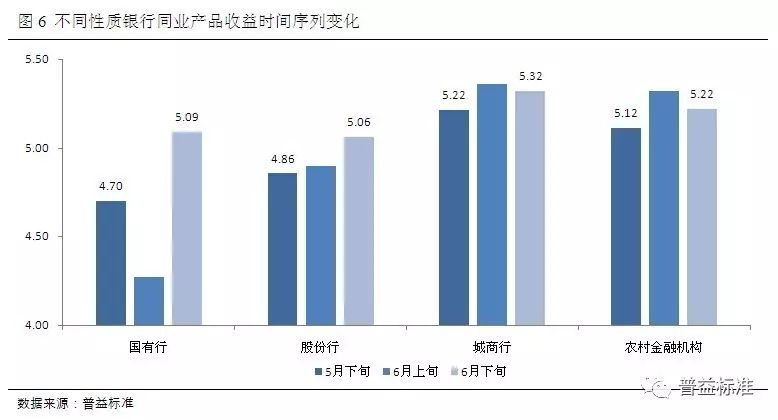

从不同性质银行产品收益的变化值来看,6月下旬相比6月上旬,城商行环比下降4BP,农村金融机构环比下降10BP,国有行环比上升82BP,股份行环比上升16BP。表明国有行和股份行的同业产品收益变化更多是受市场资金面的影响,而城商行和农村金融机构在MPA年中考核临近之时受监管的影响更大。

从不同期限产品收益的变化值来看,6月下旬相比6月上旬,短期限产品环比上升37BP,中短期限产品环比下降2BP,中期限产品环比上升4BP,中长期限产品环比下降3BP。资金紧张的大背景下,流动性高的短期限产品更受青睐。

文/普益标准 王艳花

MPA年中考核在即,同业理财分化凸显

——同业理财产品分析报告

中国理财网的统计数据显示,2016末银行同业理财产品存续余额为 5.99 万亿元,占全部理财产品存续余额的20.61%,较年初上升7.84 个百分点。需要关注的是,2016年年中银行同业理财产品存续余额占比为15.28%,较年初占比13.59%仅上升1.69个百分点。相比之下,下半年是银行同业理财发展的高峰期,存续余额增加1.97万亿,占比大幅提升5.33个百分点。同业理财的快速增长引起了监管机构的重视。同业理财一直在同业链条中占据着重要地位,伴随不断拉长的同业链条风险的逐渐暴露,同业理财自然成为了监管重点。2017年4月以来密集出台的监管新规和各项排查行动,严厉打击了同业理财的资金空转行为。在严字当头的监管背景下,同业理财规模和占比或将双双回落,银行理财也在监管推动下将逐步回归资管本质。

MPA年中考核在即,理财规模增速作为必考科目,预计各类银行,特别是中小银行,会通过压缩同业理财规模来加速“缩表”进程,银行同业理财规模可能会面临较大幅度的下降。为追踪同业理财市场发展前沿,服务银行理财业务转型需求,普益标准将定期发布一系列同业理财产品分析报告。本报告为第二篇,我们选取发行时间在2017年6月17日至6月28日的产品,然后从银行同业理财产品的各个维度来探究产品变化趋势。

不同性质银行同业产品发行量比较

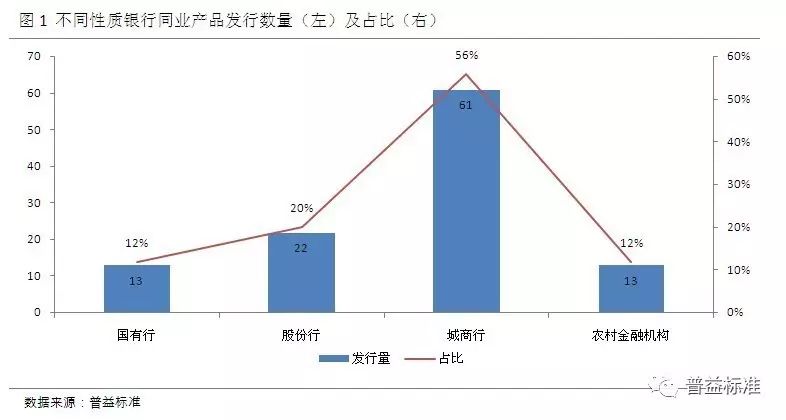

根据普益标准的统计数据显示,2017年6月17日至28日各大银行共发行109款同业产品,其中只面向同业发行的有87款,同时面向机构和同业的有22款。按照发行银行的类别来看,城商行发行量最多,为61款;其次是股份行,发行22款产品,二者合计共占76%;国有行和农村金融机构发行量相同,都只有13款,分别占比12%(见图1)。

从发行数量来看,与上一报告期相比,不同性质银行同业产品的发行量都呈现较大回落,其中农村金融机构的下降幅度最大。这一现象表明随着同业理财面临的监管压力持续升级,多数银行开始主动缩减同业理财规模。对比之下,近年通过同业加杠杆实现规模快速扩张的中小银行受各项监管新规的影响更甚。

不同性质银行同业产品收益比较

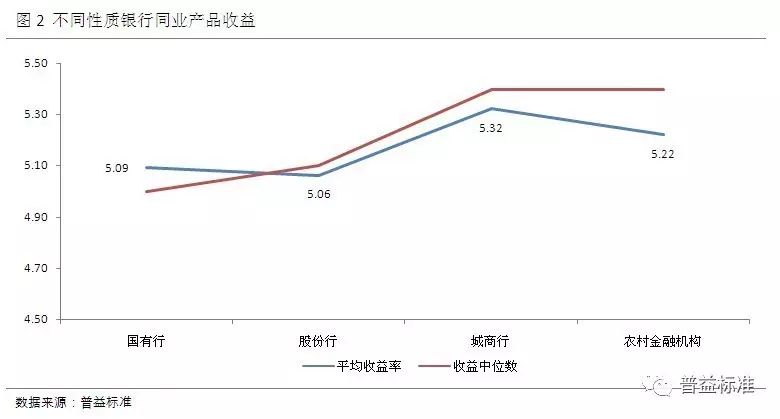

在6月17日至28日发行的109款同业产品中,根据其披露的信息显示,城商行发行的同业理财数量最多,同时产品的平均收益也最高,为5.32%;其次是农村金融机构,为5.22%;国有行和股份行的同业理财产品收益相差不大,分别为5.09%和5.06%。与6月上旬相比,国有行和股份行同业理财产品收益上升,而城商行和农村金融机构同业理财产品收益则有所下降。在严监管和资金荒背景下,同业链条收缩对中小银行的影响突显。具体结果如下图2 所示:

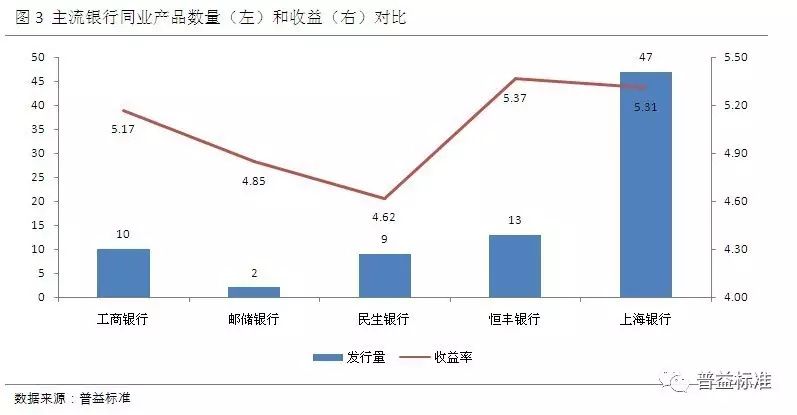

由于全国性银行的同业理财产品收益率是所有机构参考的标尺,因此根据统计区间各个银行发行的产品情况,我们选取工商银行,邮储银行作为参考,并加入股份行和城商行中实力较强、同业产品发行数量相对较多的民生银行、恒丰银行和上海银行。从图3可以看出,各主流银行的产品收益均在4.5%以上。相同性质银行间的产品收益差较明显,观察发行量和收益率之间的关系可以发现:在相同性质的主流银行中,产品收益与发行量呈正相关关系。对于发行量较少的银行,同业理财产品的平均收益容易受极端值影响,而银行间产品收益区分度高则反映了市场资金紧张,金融机构之间的“价格战”较激烈。

不同性质银行同业产品收益类型比较

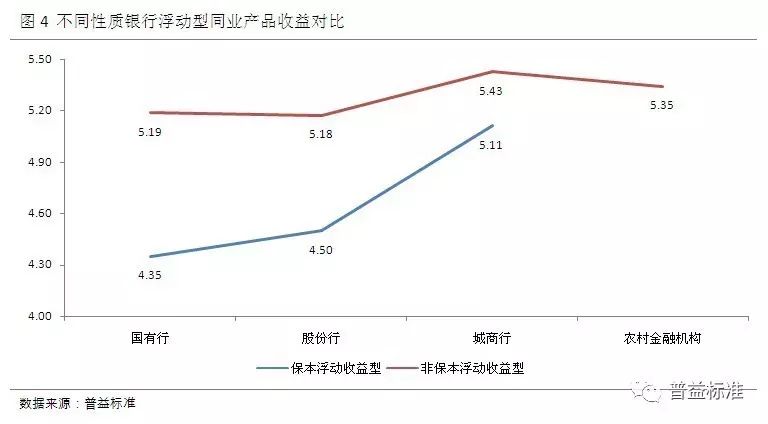

从同业理财产品收益类型来看,其中保证收益型产品只有2款,分别是由民生银行和重庆农村商业银行发行的。保本浮动型产品7款,非保本浮动型产品最多,有65款,未显示收益信息的产品有34款。再来看各类产品的具体收益情况,根据普益标准的统计数据,保证收益型产品平均收益为4.10%,保本浮动型产品平均收益为4.69%,非保本浮动型产品平均收益最高,为5.32%,鉴于只有2款保证收益型产品,我们只选择不同性质银行的浮动型产品做收益对比,其中农村金融机构发行的同业理财产品中除了1款保证收益型产品外,其余都是非保本浮动收益型产品。具体结果如下图4所示:

通常而言,因为风险承担水平不同,保本浮动型产品收益要低于非保本浮动型产品。图4显示,不同性质银行浮动型同业产品的收益表现符合一般认知。从浮动型产品的收益差来看,国有行和股份行浮动型同业产品的收益差较大,而城商行的收益差较小。再从不同性质银行的同一收益类型产品来看,城商行的保本和非保本浮动型产品收益都是最高,而国有行的保本浮动型产品收益最低,股份行的非保本浮动型产品收益最低。

不同期限同业产品比较

为研究需要,我们将投资期限≤30天的同业报价产品称为短期限,将30天 365天的同业报价产品称为长期限。

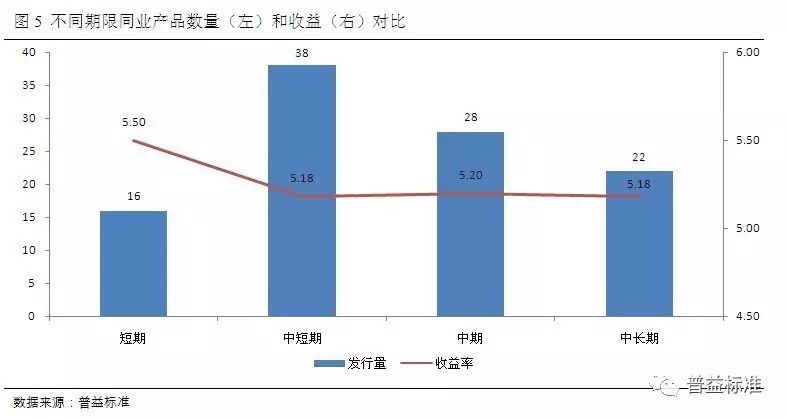

根据普益标准统计数据显示,共有104款同业报价产品披露了期限。其中短期限产品16款,平均收益5.50%;中短期限产品最多,有38款,平均收益5.18%;中期限产品28款,平均收益5.20%;中长期限产品22款,平均收益5.18%;统计期间内未发行长期限产品,间接说明资金紧张的大背景下银行同业机构面临较大的流动性缺口,流动性管理的重要性日益凸显。对比不同期限同业产品的收益可知,统计期间内的银行同业理财产品不具有期限效应。区别于一般认知,统计期内短期限同业理财产品收益最高,较长期限产品收益相差不大,且较低。

银行同业理财产品收益的时间序列分析

为了探析银行同业理财产品的发展趋势,需要对不同统计期内的产品平均收益进行对比分析。从图6可以看出,城商行和农村金融机构的产品收益变化趋同,都是先增后减;国有行的产品收益先减后增,且变化幅度最大;股份行随时间变化整体呈递增趋势。从产品收益的具体变化值来看,6月下旬相比6月上旬,城商行环比下降4BP,农村金融机构环比下降10BP,国有行环比上升82BP,股份行环比上升16BP。结合考虑不同性质银行同业理财产品的收益变化和银行自身的经营实力,国有行和股份行的同业产品收益变化更多是受市场资金面的影响,而城商行和农村金融机构在MPA年中考核临近之时受监管的影响更大。

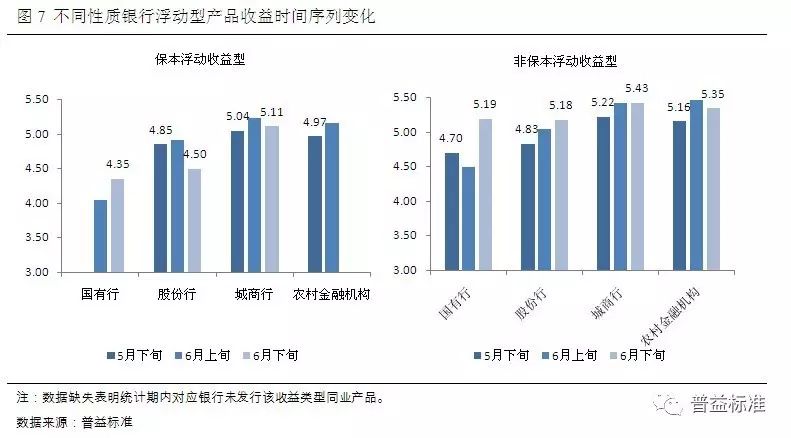

再来看看不同性质银行同业理财产品的收益类型变化趋势,由于在3个统计期内保证收益型产品的发行量都在5款以下,基于数据的可比性,选取保本和非保本浮动收益型产品进行时间序列的分析。对于城商行和农村金融机构,保本和非保本浮动型产品收益的变化趋势具有趋同性。

6月下旬和6月上旬相比,城商行保本浮动型产品收益环比下降13BP,非保本浮动型产品收益未发生变化;农村金融机构6月下旬未发行保本浮动型产品,而非保本浮动型产品环比下降11BP。

上述现象的出现主要有两方面的原因:一是市场资金面趋紧,各银行纷纷抬高收益率来吸引资金;二是同业监管收紧,MPA考核近在眼前,中小银行在收缩同业规模的同时提高产品收益的动力下降。对于国有行,资金实力和资本运作能力强,受市场资金和监管的影响相比其他性质银行较小,所以收益变化趋势和其他性质银行相比有所差异,是先减后增,6月下旬相比6月上旬,保本浮动型产品收益环比上升31BP,非保本浮动型产品收益环比上升70BP。对于股份行,保本浮动型产品收益是先增后减,6月下旬相比6月上旬环比下降41BP,而非保本浮动型产品是逐渐递增,环比上升14BP。非保本浮动型产品作为股份行理财产品的主流形式,股份行在资源分配上会有适当的倾斜。

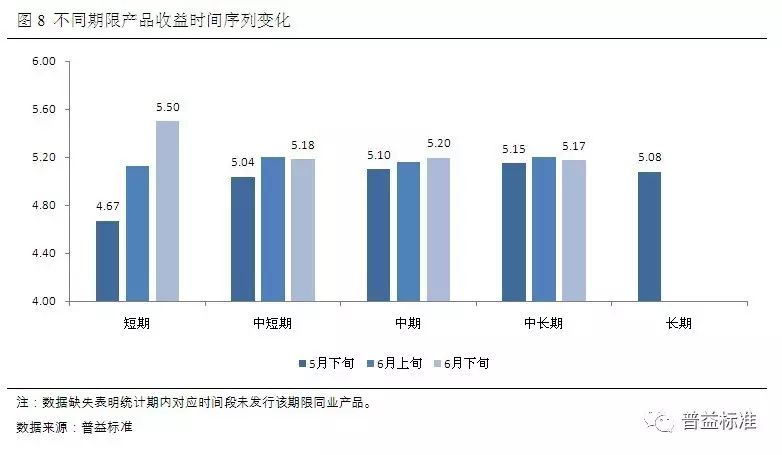

最后,再来看看不同期限产品收益的变化趋势。图8显示,短期限和中期限产品收益呈递增趋势,6月下旬和6月上旬相比,中期限产品收益环比上升4BP,短期限产品收益环比上升37BP,变化幅度较明显,间接说明流动性高的短期限产品更受青睐;中短期限和中长期限产品收益都是先增后减,6月下旬和6月上旬相比,中短期限产品收益环比下降2BP,中长期限产品收益环比下降3BP,变化幅度都较小;只有5月下旬发行了长期限产品,而6月上旬和下旬未发行长期限产品,表明在市场资金紧张的大背景下,各金融机构面临较大的流动性压力,资金运用以满足流动性为前提。

本报告中的数据和信息均来源于各机构公开发布的信息,我公司力求报告内容及引用资料、数据的客观与公正,但对这些信息的准确性和完整性不作任何保证。报告中的任何观点与建议仅代表报告当日的判断和建议,仅供阅读者参考,不构成对买卖的出价或询价,也不保证对做出的任何建议不会进行任何变更。对于因使用、引用、参考本报告内容而导致的投资损失、风险与纠纷,我公司不承担任何责任。

本报告的版权仅为我公司所有,转载请注明来源“普益标准”。我公司保留对任何侵权行为和有悖于报告原意的引用行为进行追究的权利。

长按下方二维码

即刻申请普益标准-金融数据平台试用账号