核心观点

永辉超市

12

月

20

日召开股东大会,并公告第四届董事会和管理团队人选。我们自

9

月

9

日周报《

以永辉为例,再谈优质龙头的机遇期》

明确推荐,

10

月

12

日发布深度报告

《云超云创协同创新,整合赋能加速成长》

,我们理解:

本次董事会换届和近期系列变革,不是简单的治理和组织优化,而是中期重大转折点,未来一系列业务和业绩的积极变化有望出现,重拾高效成长

;

我们预计,公司云超板块

2019

年开店

150

家、利润有望增

20%

或更高,当前

721

亿元市值对应云超至少

28

亿元利润的

PE

仅

25x

,之前给以合理价值区间

8.7-10.6

元,优于大市评级!

我们近期深度跟踪了公司,主要内容及观点如下:

1.

轮值董事长制,治理清晰,组织变革

公司第四届董事会和管理团队主要构成为:①选举班哲明

﹒

凯瑟克为轮值董事长,张轩松为执行董事兼法人代表;②聘李国为执行副总兼云超总裁;经李国提名,聘任吴光旺(协调各板块,分管战略投资与并购)、李静(分管科技与信息业务)、罗雯霞(分管拓展业务)、张豪(分管大供应链业务)为副总裁,黄明月为财务负责人;拟聘张经仪为董秘,吴乐峰为证代。

永辉新一届董事会学习华为,实行轮值董事长制,第一大股东怡和集团的

CEO

成为轮值董事长,张轩松作为执行董事兼法人代表继续发挥战略决策和文化建设等的核心作用,以李国为首的年轻化管理团队对董事会和股东负责。我们理解,此对公司的中长期发展有两方面意义:

(1)更国际化、更长远的治理架构。

公司治理需要有德行有能力的人来领导,创始人坚持创造价值,不是完全通过股权来管理。此标志着永辉真正走向现代化、国际化的优秀治理,决策清晰,组织有力,为公司未来收入从

1000

亿元走到

5000

亿元搭建更高、更宽的平台。

(2)更简洁、高效的运营与合作。

牛奶公司

2015

年参股永辉

19.99%

,随后在公司

2016

年定增引入京东时,牛奶公司以等比例参与,持股比例至今维持在

19.99%

,体现对永辉中长期的坚定看好。随着本次董事会换届完成,怡和控股董事总经理班哲

明

﹒

凯瑟克先生担任公司轮值董事长;

我们预计,永辉与怡和有望推进从供应链、技术、发展等方面更深层次、更丰富的合作,打通亚太区供应链,从而促进公司营运层、战略层更加简洁、高效

。

2.

理顺业务板块,放权增效,激发活力

公司立足体制、团队、品牌和规模优势,近年对业务板块进行了两次较大调整,其共同点在于提升人效和中台效率:

(1)

上一轮调整是在

2015

年划分一、二、三集群

,并在

2016

年全面推进合伙人制度,其中一集群包括重庆、四川、贵州、河南、安徽、陕西等中西部省市,二集群包括广东、福建、浙江、上海、江苏、北京、辽宁、吉林等东部省市,三集群重组原总部各部门及事业部。一、二集群各有

300-400

亿元销售规模

,独立采购,并引入赛马机制。对应的,公司

2016

年人效增长

25%

、人均工资增长

26%

,单店员工由

2015

年

194

人降至

145

人,员工积极性提升,合伙人红利释放

采购,并引入赛马机制。对应的,公司

2016

年人效增长

25%

、人均工资增长

26%

,单店员工由

2015

年

194

人降至

145

人,员工积极性提升,合伙人红利释放。

(2)本轮调整更加注重中后台的数字化

,以及前台的放权增效,具体举措体现:李国统管所有业务,其中

大供应链事业部和大数据科技事业部为

2

个核心支柱,实现4个中心一体化

,即财务中心、人力中心、物流中心、工程中心,

外加一个拓展部

。

①大供应链事业部由张豪总负责

,

作为长半径战略性平台,与主流客户合作

,比如全球牛肉与三文鱼、田趣大米、宝洁、茅台等全国性全覆盖的战略类商品;

而区域优势的特色产品,权力下放到省区采购,打造中短半径供应链

;一区一品,季节性特色产品,进一步下放给门店。

②大科技数据部

由李静总负责,包含以前的

IT

部、流程优化、云计算,现在分成三段:其一,服务于基础门店运营的基础数据运营;其二,智慧中台和流程优化,服务于合作伙伴和商家关系;其三,数据科技中心(云计算)。例如,如何做到当晚知道每个门店当日经营绩效、产品动销率、滞销率,精准精细的数据科技支持前端运营。

公司

2017

年正式启动辉腾

2.0

系统升级,一共

12

个模块,目前六个月以来十分稳定,其中

6

个模块可以做到自动化,即系统自动运算,大大提高效率。

全部项目一期计划已经完成,进入写程序打代码的阶段。

HR

模块,一期完成

80%

,

20%

在修正磨合,二期做局部优化,单个

HR

的管理店铺和员工数大大提升,预计未来招聘员工将减少。财务模块,员工报销时间不断缩短,我们预计未来有望达到

3-4

天。投资到固定资产板块二期已经启动,一家店从投资到闭店,财务和业务连起来做;物流、采购、营运、营销、制造板块,图纸已画好,进入二期开发阶段。

③四个中心一体化

:财务中心、人力资源中心、物流中心、工程中心。简约统一有力的中后台,既能高效支撑前台业务,也能以信息和财务数据依据强化对前端业务的监管约束。

我们预计,这四个中心一体化之后,集团总部、区域总部和大部门的中后台费用有望下降

30%

、人效提升

20%

以上

,差旅费用、学习费用、会议费用全部压缩精简,回归到质朴的永辉

。

④简政放权,启动省区合伙人计划

:合并一二集群,分设

10

大战区,每个战区下辖

2-3

个省。从经营权拓展至采购权、发展权,营采合一,云商变为长半径供应链,中半径和短半径下放到各个省区;

合伙人体制从原来业绩增量部分分享,变成整个省区组的团队合伙人计划,省区总属于核心合伙人,为省区整体的业绩和利润增长负责,经营权限为三年

,量化每个省区联动都要做战略规划,匹配资源支持,调动省区总的战略意识和发展意识;权力下放的同时进行监管,数据和业务数据结构化,为了避免省区总追求业绩而忽视门店建设,将推行门店、利润等综合的评估体系。

基础员工层面,

公司有近

10

万员工,

70

、

80

、

90

后梯队无断层,多数从一线发展培养成长的

,人才可以切为

3

层:一层就业者,给以其稳定的工作,做传帮带,做好本职工作,做个小工匠、小艺人;二层专业职业人,给以发展空间,让永辉最优秀的年轻人与他们工作、学习,一整批的永辉人向他们学习,要有更好的管理能力;三层是创业者,给以其发展平台。从

1933

大学培训,永辉一直在做企业文化,就是民生超市、百姓永辉。

3.

多业态协同,到店

+

到家发力创新

基于上述组织架构与业务板块调整,公司供应链、数据科技、人力资源,省区总,各条业务线均很清晰;通过赋以经营层更大自主权,其改革与开放度、减政放权在行业内均为最激进的。但

我们相信也期待,公司通过回归核心大卖场板块,回归质朴的永辉,以品质、服务、效率为导向,构建属于永辉自身的新零售

,我们的信心来自三方面:(

1

)永辉的机制、文化与信心;(

2

)永辉的方法和技术,优秀的

IT

、财务监管系统,以数据与依据来推进公司治理;(

3

)有广阔的市场空间,公司目前仅福建与重庆超百亿销售,预计四川明年有望达百亿且保持快速增长,其他省区空间也非常广阔,通过简政放权,省区总的动力将更足,自律性和信心均有望提升,

2019

年有望加速拓展。

公司当前处于历史上最好的时代,遇上大波动的时代,也恰是好企业最好的发展期。我们预计,公司

2019

年回归核心大卖场板块,业务重点为:

(

1

)夯实大店,探索小店,多业态协同。

预计

2018

、

2019

年各开店

135

家、

150

家,探索

mini

店、小型店发展,同时抓住机遇横向整合和上下游投资

。

(

2

)强化到店,培育到家。

提升延伸门店的商品服务能力,让长板更长;迅速补上到家短板,综合流量、

APP

、前置仓等因素考量,

不以烧钱思维做到家,不排除各种层面的合作可能

,打造在城市里为用户做生活配套的基础服务平台公司。

我们判断,通过多业态协同与到店到家创新,公司未来无论是同店、坪效,还是利润率均有提升空间:(

1

)

匹配门店大小

,公司到店的门店业态分为绿标

Bravo

和

mini

店两种,力争单位面积的销售最大化;(

2

)

优化商品结构

,比如水,若只需一节货架,就不会把

SKU

拉很大,做商品深度而不是宽度;(

3

)

从产出角度来考虑

,通过机制优化来激发员工主人公精神,提升人效;加强科技工具与应用,提升效率;(

4

)

强化供应链

,强化核心单品、自有品牌、品质订制与代理。

风险提示:跨区域扩张、新业态发展、激励机制改善以及投资收益的不确定性。

【核心推荐】苏宁易购、永辉超市、天虹股份、家家悦、红旗连锁等

当前时点依然首先建议:

从外部环境和成长角度,首选大众必选消费,我们判断超市子板块的景气度较确定,同时行业的压力期也是优质龙头的机遇期,企业经营面临趋缓的消费动力,趋增的成本压力和去杠杆下的资金困境,但外部压力必然会带来行业横向整合加速,以及线上线下龙头纵向深度合作加速,我们预计市场将更快向优质龙头集中,寻求内生外延明确的行业龙头;

此外,多数零售公司已经处在市值和估值底部(

PE/PS/PB

等),同时

ROE

和分红收益率高,资产重估价值高,有充沛现金流和低负债率,稳健性强。我们认为零售行业部分个股已经具备较高的防御价值,以

天虹股份

、

王府井

、

欧亚集团

、

合肥百货

、

鄂武商

A

、

百联股份

、

老凤祥

等公司的整体上述指标表现为佳。

精选核心成长与防御价值,继续推荐

苏宁易购

、

永辉超市

、

天虹股份

、

家家悦

、

红旗连锁

等。

(

A

)苏宁易购:双线融合高成长,树立新零售标杆

公司

2017

下半年以来执行力强化,

2018

年以来加速布局线下入口,迎来外部环境和自身改善下的成长新机遇,且规模与利润结构均有优化,效率改善逐渐显现。

市场看待苏宁,正在从增强的改善逻辑,向双线融合模型下的成长与效率逻辑切换,随着苏宁的运营和财务数据逐步验证其新零售新机遇下的成长,公司有望越来越被关注和认可。

(

1

)成长提速:线上线下保持快速增长。

公司

2018

年前三季度分别实现

70.89%

的线上

GMV

同比增长和

31.15%

的收入同比增长,同时继续实现主业利润增长。随着平台规模快速成长,我们预计公司有望通过佣金等增强变现能力,逐渐实现线上业务减亏。

(

2

)更高效率:双线新零售模型,效率更优。

参考亚马逊与京东历年费用率,纯线上的电商无论是从物流成本还是获客成本来看,均不具有规模效应;而线下门店以“仓

-

店

-

家”模式物流效率优于“仓

-

家”模式,且实体门店天然地自带流量与广告效应,有望摊薄线上日益上涨的物流与获客成本。我们认为,公司未来业绩弹性更多的是来自费用率下降,同时因为新零售模型的效率而具备更高效率和竞争力。

分部估值给以

1595-1832

亿元目标市值,合理价值区间

17.13-19.68

元。

风险提示:线下改善与线上减亏低于预期;与阿里合作效果欠佳;竞争加剧等。

(

B

)永辉超市:云超云创协同创新,整合赋能加速成长

公司近期合并云超一二集群、云商板块彩食鲜引入战投、出表云创、实行轮值董事长制等,以上举措标志着公司治理和组织架构正式理顺,同时,公司立足体制、团队、品牌和规模优势,进行业务板块调整,更加注重中后台的数字化以及前台的放权增效,业务结构逐渐理顺,我们认为,未来一系列业务和业绩层面的积极变化有望陆续兑现,

2019

年有望重拾效率高成长

。

(

1

)公司后续有望出现战略与经营的边际改善:

①

外部机遇

:与同业更快更好的整合并购、与科技企业更好的合作窗口;②

内部优化

:实行轮值董事长制,治理结构更加国际化、长远化;业务板块逐渐理顺,更注重中后台的数字化,以及前台的放权增效,激发管理活力;我们认为,公司多业态协同,回归核心大卖场板块,夯实大店,探索小店,强化到店,培育到家,未来成长空间较大。

(

2

)坚定看好公司中长期发展:

①

核心竞争力强

:以文化价值观为内核,高管团队年轻高效

+

激励完善;多业态

+

供应链

+

数字化

+

资本资源的能力矩阵。②

发展与提效空间大

:不考虑外延并购,

2020

年展望

1000

亿元收入,

2023-2025

年展望

2000

亿元;

2017

年人效

69

万元

/

人、坪效

1.1

万元

/

平米、存货周转率

8.5

次、净利率

2.9%

、

ROE 9.3%

,整体优于国内同业,且对标沃尔玛、好市多等仍有提升空间。

之前分部估值给以目标市值

832-1011

亿元,合理价值区间

8.7-10.6

元。

风险提示:跨区域扩张、新业态发展、激励机制改善以及投资收益的不确定性。

(

C

)天虹股份

:

引领百货转型创新,携手腾讯加速科技转型,进入加速成长期

公司自

2013

年于压力之下全面、深入、坚定转型,围绕城市中产家庭消费生活服务,构建百货、购物中心、超市、便利店等适应性业态体系;通过虹领巾、天虹到家、智慧停车、自助收银等多种方式打造智慧门店;加强国际直采、生鲜直采和自有品牌建设;同时,积极推动市场化薪酬体系、超额利润分享、股权激励等,实现“动力机制全覆盖”。持续精耕细作、修炼内功,从而保障公司整体业绩稳健增长,显著优于同业。

天虹致力于成为更好的自己,已迎来核心竞争力的蜕变升级,并证明转型成绩:截至

2018

年

9

月底,公司已进驻

8

省

/

市的

25

个城市,经营各业态门店

318

家,面积共约

279

万平米。

测算剔除地产业务后,

2018

年前三季度收入和净利润增速各

6.5%

和

37.7%

,次新店贡献逐步显现,盈利能力提升凸显转型成效。

之前给以

2018

年零售主业

20-25

倍

PE

,加上地产

2018

年净利润

0.9

亿元,

合理价值区间为

13.62-17

元

。

风险提示:外延扩张低于预期;新店培育期拉长;竞争加剧风险。

(

D

)家家悦:有核心竞争力的超市龙头,成长提速的基础、空间及效率

(

1

)

兼具天时、地利、人和,

2018

年迎外延扩张和收入成长提速

。

公司深耕胶东,有核心竞争力,受益省内相对缓和的竞争环境,助力加速下沉;资金充裕、物流供应链支撑,磨合基础与多业态协同、组织机制保障。

(

2

)扩张的空间与机会。

①

空间:

中期(

3-7

年)公司市场空间

200-400

亿元;长期(

7

年以上)

400-800

亿元。

②

节奏:

预计

2018

年新开

80-90

家,

2019

年再提速,力争

2-3

年覆盖全省;

③

机会:

基于基础能力建设、多业态模式优势和供应链赋能潜力,公司有望发挥青岛维客的成功整合经验,以合适模式(如股权

+

轻资产)适时适度迈出跨省整合扩张步伐

。

(

3

)扩张提速会否拖累盈利?

新店对标可比店提效,鲁西对标胶东提效,营运能力优,仍有提升空间,判断效率改善可完全消化扩张带来的短期费用压力;公司

2018

年以来各月同店基本维持在

4%

(估计

9

月因中秋前置或超

10%

),有效带动整体净利率提升。

考虑到公司

2018

年开始步入加速成长期,具有优秀核心竞争力、战略目标及机制等,

给以

2019

年

0.8-1.0

倍

PS

,对应合理市值区间

123

亿元

-154

亿元,合理价值区间

26.33-32.91

元。

风险提示:开店速度低于预期;新店培育期拉长;电商渠道分流;区域竞争加剧。

(

E

)红旗连锁:整合成长力强,打造

“

生鲜

+

便利

”

典范!

公司为四川便利店龙头,兼具成长与效率。(

1

)成长:

①

空间大:成都便利店市场空间超

6800

家,公司在成都便利店市占率高,我们认为可支撑公司未来

5-6

年快速成长。

②

成功并购经验:

2015

年收购红艳、互惠、乐山四海,至

2017

整合完毕,我们认为当前时点,公司仍具有较优整合力。

(

2

)效率:

①

整合完毕内生提效:坪效、人效、净利率等

2015-16

年均为低点,

2017

年回升,

2018

年望延续;

②

打造生鲜

+

便利样本:计划

2018

年改造

150

家生鲜店;

③

新网银行

2018

年以来显著盈利,我们认为有望为公司贡献可持续的投资收益。

考虑到公司

“

便利

+

生鲜

”

业态优,成长空间大,布局民营银行跨界金融行业,可享一定估值溢价,

给以

2018

年

25-30

倍

PE

(对应

1-1.2

倍

PS

),对应

5.5-6.6

元合理价值区间。

风险提示:门店租金上涨;门店整合的不确定性及大量开店后管理的复杂性;竞争加剧。

行业风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

行情回顾

20181217-1221

1.1

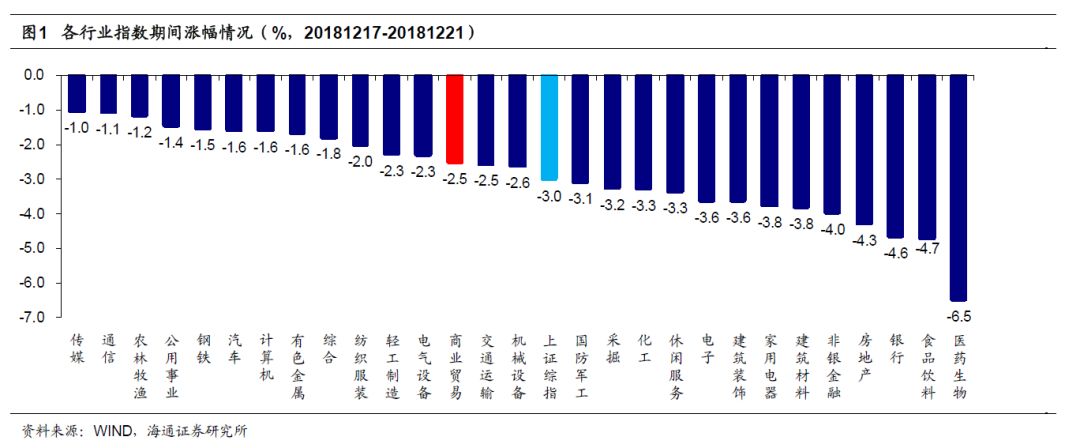

申万商贸指数期间跌2.50%,跑赢大盘

申万商贸指数期间跌

2.50%

,跑赢上证综指

0.49

个百分点,板块表现居各板块第

13

位。

期间上证综指跌

3.0%

,各版块均呈下跌趋势,其中医药生物(

-6.5%

)、食品饮料(

-4.7%

)和银行(

-4.6%

)跌幅较大;传媒(

-1.0%

)、通信(

-1.1%

)、农林牧渔(

-1.2%

)和公共事业(

-1.4%

)跌幅较小。

海通批零指数期间下跌

2.83%

,子板块中百货下跌

3.37%

,超市下跌

1.27%

,专业市场下跌

1.47%

,专业专卖下跌

3.94%

。海通批零板块动态

PE

为

15.34

倍(剔除苏宁易购),同期沪深

300

指数为

9.46

倍。其中,百货

11.83

倍、超市

36.91

倍、专业市场

16.15

倍、专业专卖

12.16

倍。

1.2

涨跌

幅前

10

个股

本周批零板块表现分化,汇嘉时代(

+4.22%

)、老凤祥(

+3.24%

)和商业城(

+2.93%

)领涨。而跌幅较大的包括我爱我家(

-11.28%

)、拉芳家化(

-7.83%

)和新华百货(

-7.30%

)等。

行业动态跟踪

网易严选首店落地杭州解百

12

月

18

日,传言多日的

“网易严选”的全国首家线下店在杭州西湖畔解百商场正式开业。该店面积

300

平米,以“新中产生活样板间”为设计命题,由前畏研吾工作室成员、日本设计师田付龙吉设计,位于杭州解百商场一楼,主要有杂货区和深度体验区两个功能分区。作为售价线下门店,网易严选希望打造一个全场景化的体验新空间。”

资料来源:联商网

小米之家西安旗舰店将于

12

月

30

日开业

小米官方宣布,小米之家西安旗舰店将于

12

月

30

日在西安大悦城正式开业。据了解,该门店是西北首家小米之家旗舰店,并且是迄今为止全国最大的小米之家。

2017

年,小米官方表示

3

年内开设

1000

家线下店,未来覆盖全部一、二线城市。

截至

2018

年

10

月,小米在全国已开出超过

500

家小米之家,覆盖北京、上海、广州、深圳、香港、台湾等城市和地区。小米集团创始人雷军曾表示,小米之家将在

2018

年年底前将数量扩展至

700

家。

资料来源:联商网

百联资控与

WeWork

合作,推出首个存量改造合作项目

12

月

21

日,百联集团旗下百联资控与全球领先的创造者社区及空间和服务提供商

WeWork

在上海正式对外宣布达成深度合作。对城市里历史悠久的楼宇进行建筑和功能性翻新改造,进一步盘活优质资产、提高经济效益,为更多区域带来社区活力,助力城市复兴,为更多本地创造者提供全新工作及生活方式。

资料来源:联商网

小米获准在印度启用支付服务

MiPay

中国智能手机制造商小米获得印度国家支付公司(

NPCI

)批准,可在印度推出其支付服务

Mi Pay

。作为印度第二大智能手机销售商,小米已经对支付服务进行了试验和测试,小米还在其官方社区宣布,用户可从即日起至本月

31

日申请成为

Beta

测试成员。目前该公司已与

ICICI Bank

(印度工业信贷投资银行)和

PayU