引子

1949年4月,人民解放军已经连续取得胜利,与国军以长江为界,南北对峙。

毛泽东在这一历史时刻做出英明决策,“将革命进行到底”,号召 “宜将剩勇追穷寇”!人民解放军于4月21日在西起九江的湖口,东至江阴,长达一千华里的战线上,发起渡江战役。国军一触即溃,不到二十四小时,三十万人民解放军即已突破敌阵。23日晚人民解放军解放南京,宣告国民党政权的覆灭。

国共决战的长江对峙,就好比决战长城的空头平仓线。

在《长城决战:中外资定价权的天王山之战》一文中,我曾提到,长城多空之战,无论谁错了,错的一方开始缴械之时,便是长城汽车(2333.hk)股价开始暴涨(跌)之日。未想翌日,股价大涨20%。此役事实上将多空对决的战线推到了平仓区间的“长江战线”。

自古成王败寇,既然王者已定,主席有言在先:宜将剩勇追穷寇!

✦ 一、谁还在负隅顽抗?

6月11日,格隆汇平台刊发文章《长城决战:中外资定价权的天王山之战》,翌日股价跳空高开7%,千亿市值的公司,收盘大涨20%,成交额52亿港币。

涨幅足够大,但并未出现预期般的,空头兵败如山倒,多方势如破竹的态势——很显然,空头仍在负隅顽抗。

孙子曰:知己知彼,百战不殆。所以,有必要再次对空头的身份、实力验明正身。这个工作不难,从投行报告,以及做空仓位分布,就可得出准确结论。

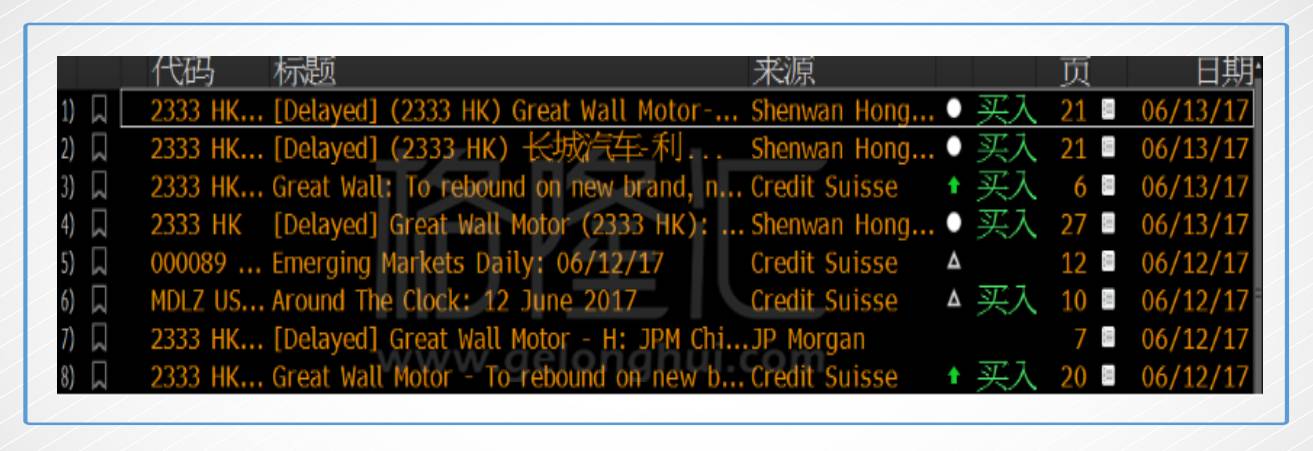

自长城多空对决以来,以中资投行为主的多家券商给予买入评级,并大幅提升目标价:

非常有意思的是,以上唱多身影出现了外资大行瑞信的身影。

而我们知道,瑞信为首的外资行是4月份长城大跌时候唱空的主力,但是瑞信在6月12号直接把目标价从8.7元大幅提升到了12.5元,提升幅度达43%。

这说明了,长城多空之战,其实并非完整意义的中外资定价权之战,核心还是公司价值,而瑞信的研究从来都是对汽车销售数据跟得最紧最细的机构,他们必然是发现了长城新车订单数据的快速上升。当然,脑袋很大程度上由屁股定,瑞信的做空数据根本没有达到披露要求,所以其研究观点自然能做到相对客观。

另外几家外资大行则不然。

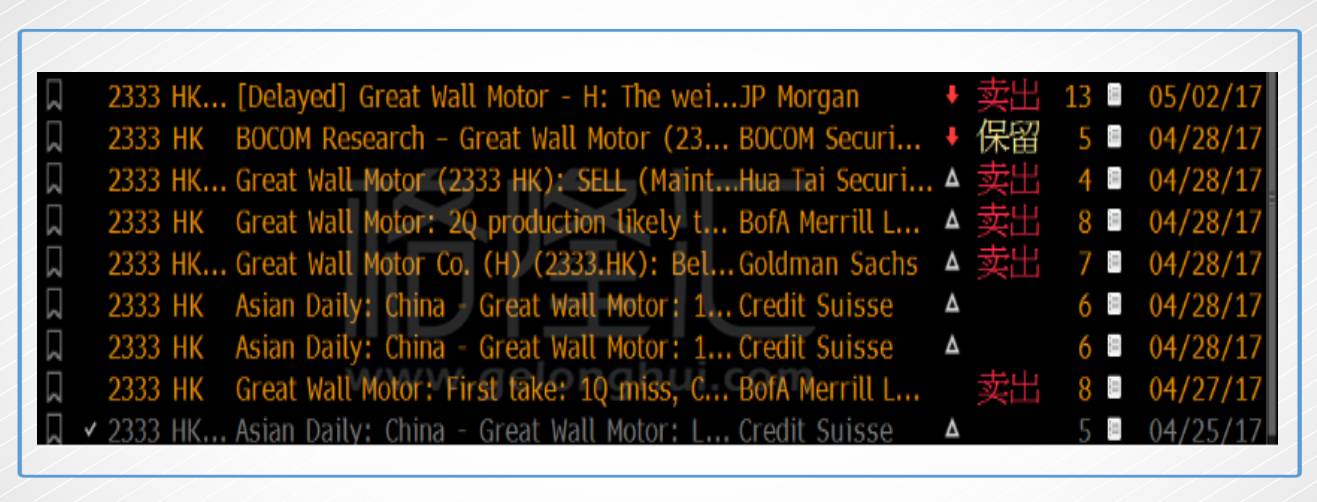

4月唱空的主力还有Goldman Sachs(高盛)、美林和JP Morgan(小摩):

在多家券商集体翻多,且数据与逻辑都无力反驳的情况下,他们的研究一直不翻多,也不敢翻多,只是因为这几家券商持有大量的空仓,合计超过7亿股(见下表):

他们是绝对的“空军主力”,且仍在负隅顽抗,垂死挣扎——屁股决定脑袋,在他们这部分空仓主动平仓,或者被逼被动平仓前,哪怕长城汽车的销售数据好到天上,他们也一定视而不见。

一切都可以谈,包括人生、理想、情怀,钱包除外。

✦ 二、空方负隅顽抗的空间还有多少?

1949年初,国民党拒不接受失败现实,妄图凭借长江天险负隅顽抗,调集所有能调动的机动部队,共115个师约70万人的兵力构筑长江防线,江防司令汤恩伯狂妄宣称江防“固若金汤”,至少可以抗衡3个月以上。但1949年4月20日晚和21日,随着人民解放军第二、三野战军在西起湖口、东至靖江的千里战线上强渡长江,“固若金汤”的长江防线一夜瓦解。

长城空方的作派,与汤恩伯几乎一致。

首先当然是死不认错,继续加大赌注。

根据港交所最新公布的数据(6月9日)显示,JP Morgan、Merrill Lynch、Goldman Sachs三家大空头合计持有空仓数已达7.49亿股,已经超过SFC6月2日最新公布的数据6.71亿股:

而港交所的数据更新在SFC之后,因此可以推断在6月2日到6月9日之间空头仍然在持续加仓。其中Goldman Sachs和Morgan Stanley合计增加6300万股。

6月12日长城股价大涨,市场猜测其中应该有空头平仓盘的助力,但数据显示,除了部分空头有平仓行为,核心空头并未大幅平仓,而是选择了加大赌注,继续加大空仓。

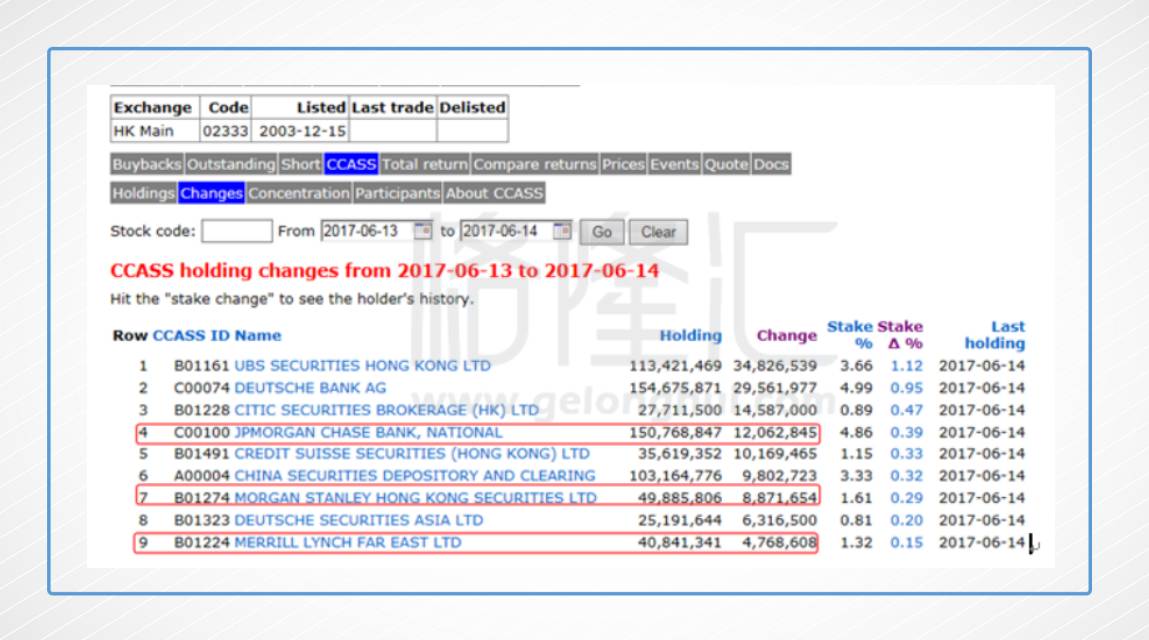

下图是长城 6月12日持股变化图(注:由于香港t+2交收,因此6月14日持股变化是12日交易日持股变化):

可以清楚看出,最多做空的几家券商在这天并没有出现平仓,其中JP Morgan和Morgan Stanley净多仓只增加了2000万股,而当天的空仓增加了6500万股(见下图红框):

(以上数据,截屏自格隆汇APP)

至此,几大外资空头的空仓不减反增,已增至7.5亿股的历史高位,市场上能借的货,几乎都被他们借走了。

这很像1949年的汤恩伯:调集所有能调动的机动部队,妄图最后一搏,凭险守住长达千里的防线。

理想很丰满,但现实往往骨感——时间和成本是汤恩伯,也是空头最大的敌人。

我统计了4月份以来的全部做空数据,并做了成本分析。

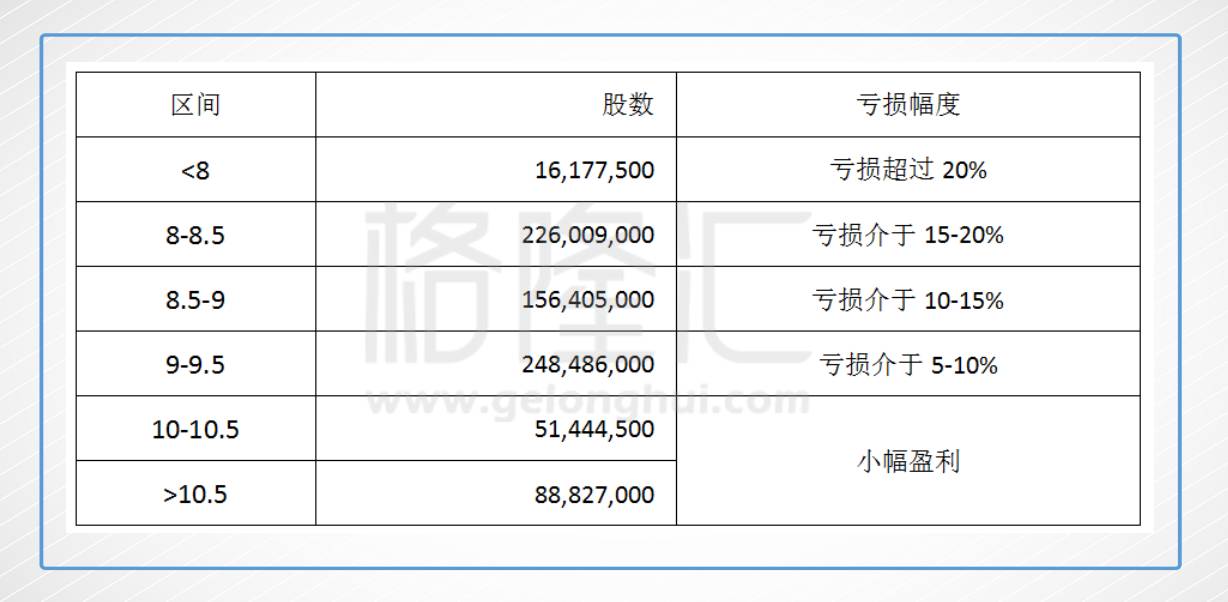

4月份以来7.9亿股,如果按收盘价计算,平均做空成本在9.06HKD。如果考虑部分平仓,算上4月之前的做空,平均做空成本大致低于9块。4月份以来,做空亏损超过15%的已经有2.4亿股,超过10%的有4亿股,超过5%的有6.5亿股(见下表)。

历史经验看,做空亏损超过15%,就将触发空头平仓止损,因此已经有接近3亿股做空达到了止损线。而一旦达到30%亏损(在11-12.5块)的全面平仓线,多头将如同摧枯拉朽,势可破竹!

而长城成交量在正常波幅下日均交易量在7000-8000万股,空头要平仓,一天占成交的30%为合理,也就是2000多万股,超过此数,定会对价格产生显著影响,而如此多触发止损的空头在此交易量下,根本无法平仓,唯有大幅抬升价格,才有可能放大交易量,而这样会导致更多的空头被逼空的连锁反应。

这意味着,股价的无量上涨,哪怕只是横盘,对于空头都是梦靥。

在部分空头被逼转多,多头持续增持的情况下,难以想象高达7亿股的做空未来何去何去,等待的下场只能是下一个逼空的“恒大”。

从数据方面来看,长城汽车(2333.hk)经过6月12日大涨后的一轮调整,价格与成交量都逐渐稳定下来,做空者普遍出现亏损,已有部分做空者开始平仓止损离场,更多的做空者在疲惫和彷徨中或动摇,或聚集最后一丝力量做垂死抵抗,然信念在逐渐崩塌。

一直在止损甚至被打爆的悬崖边缘争扎,谁还能跳出优美的华尔兹?

所以,这看似一场紧张的对决,其实只是一场胜负早定的剧本。

粟裕晚年谈到渡江战役时如是说:渡江不紧张,国民党的江防算不了什么,那时我们的火力已经超过并压倒敌人了。

✦ 三、分散的北水,真能成气候?

多数人对长城多空对决的怀疑在于:一边是形成合力的外资投行正规军,一边是散沙一样的北水,这根本就不是一个层次的对决。

事实上,以我的理解,北水南下买长城(2333.HK),多半没有抱着去打一场多空之战的高大上想法,而只是非常简单地依照常识,在买一个价值股。

对大量北水而言,汽车行业在中国是个好生意且很红火,是这几年的常识,而长城、吉利、比亚迪等汽车公司产品则耳熟能详,甚至在亲自使用,而长城最新车型H6\H9\WEY的喜人销售数据不难拿到,那为何不买?

而且,长城目前A/H溢价高达49%:

这种兼具质优+高折价的标的,恰是南下资金的最爱。

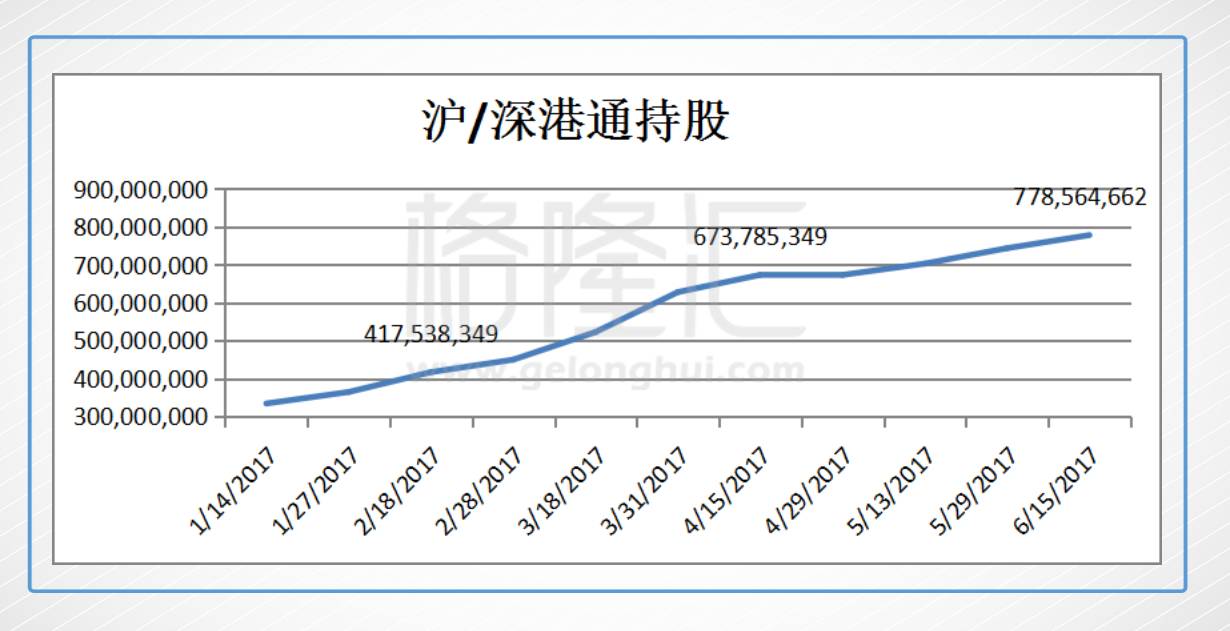

从我监控的数据看,在北水南下的市场叠加香港市场赚钱效应凸显的背景下,南下资金对长城的持仓一直在不间断地持续增加,目前沪/深港通持股长城H股7.83亿股,占总股本25%。

(以上数据,截屏自格隆汇APP)

从年初到现在,南下资金不间断增持长城接近4亿股,排名全部沪/深港通持股第五,在市值大于500亿公司中排名第一:

长城汽车(2333.HK)与中国恒大(3333.hk)一样,都是香港市场多空对决的大片。但客观来说,长城汽车与中国恒大的做多者结构却完全不同。

恒大阶段性做多者充分显示了大股东和管理层的个体意志,目的性和时限性更明显;长城汽车的做多者,尽管港股通的南向资金整体不断增加,但是具体分布是很分散的。这样的差异很容易出现不一样的结果,少数股东驱动中国恒大股价一路高歌猛进,而分散的长城汽车做多者更容易驱动市值螺旋式上升。

河大管理层的意志和策略我们很难把控,于我个人而言,更愿意相信代表市场力量的分散投资者,其数之众,其力之恒,虽然一度犹豫,但方向确定以后的持续和强大,反而让我有更加坚定信心!

淮海战役后,陈毅曾如此评述:“淮海战役的胜利,是人民群众用独轮车推出来的。”

✦ 四、有哪些需要更新的基本面?

我花了上千小时跟踪长城的各项数据,我想,用数据说话,能更清晰辨识我们的战场到底在哪里?

1)长城4月份同比下滑8%。在新老产品的交替下,叠加了淡季以及老产品要全部去库存的情况下,这已经是非常不错的数据,远好于美林看空报告中的下滑20%的预计。

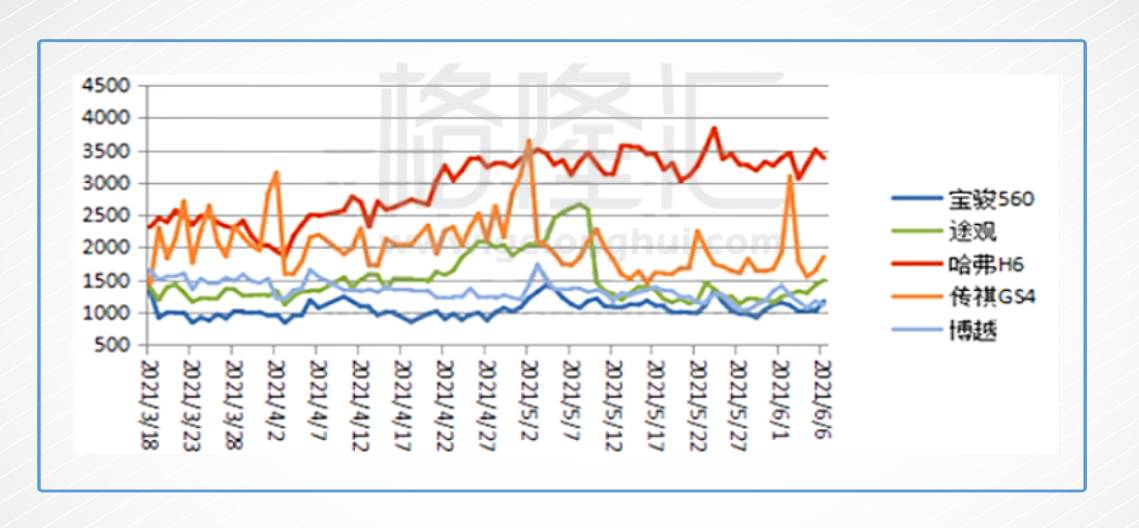

我预计7-9月份看长城的批发数据会增长同比20%以上,因为根据我的汽车高频数据,长城的咨询量已经非常强劲,时间是长城的朋友。长城H6咨询量在4月初见底,4月19号发布全新H6之后,咨询量迅速爬升,增长在50%左右,是目前吉利博越的3倍。全新H6这款车型的竞争力十足,在这个价位上,激光焊接还没有出现类似的车型,更不用说全景天窗等一大堆实用的功能。

2)长城过去三年确实产品很老化,是因为在2013年到2016年这三年,因为H8的拖累,没有特别重磅的新车型面世。即使如此,长城这三年的销量从77万辆到105万辆。未来三年应会开启全面进攻模式。

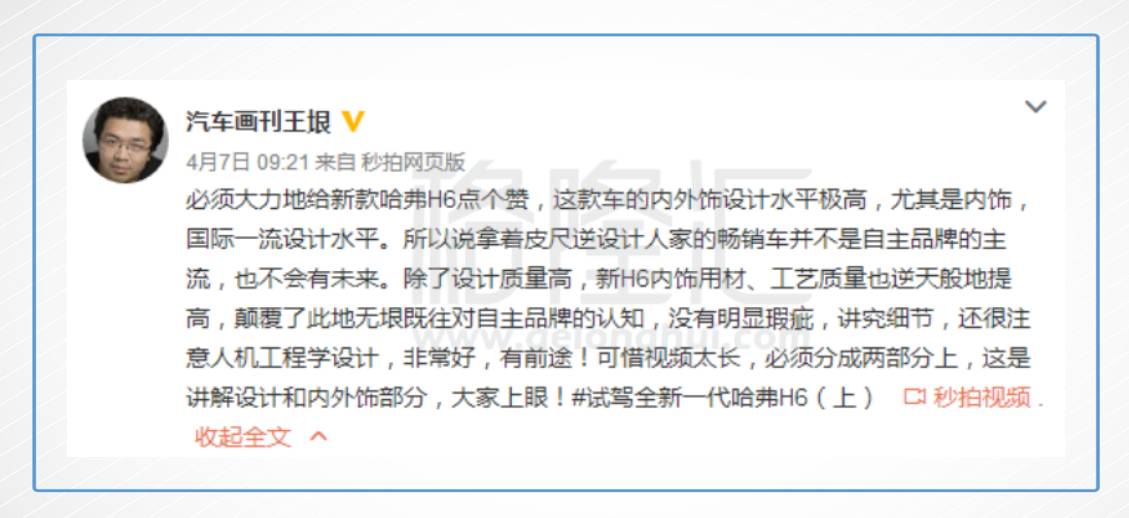

全新H6大大超出预期。由于大部分投资者不是长城汽车的车主,都不知道长城汽车的进步有多神速。我摘取代表汽车界车评最高水平之一的汽车画刊总编王垠(微博里面搜索:汽车画刊王垠,他毕业于清华汽车工程,一直点评合资车,所以肯定不被充值,客观)关于全新H6,4月7日做了点评:

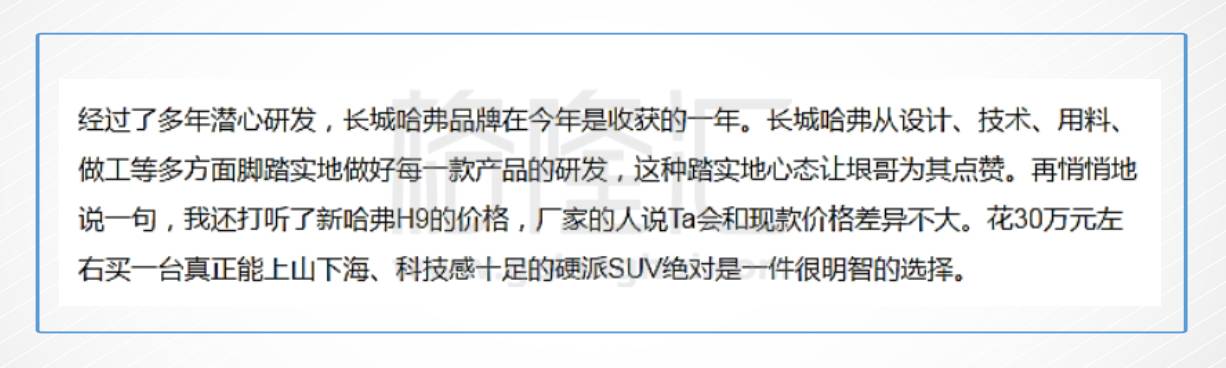

关于H9:实际上只需要22万多-27万多左右。

3)新产品产能充足。全新H6的新工厂,自动化程度非常高。目前产能25万辆,按照长城过往的验,三班倒可以达到产能130%,实际产能则为32万量,全新H6支持高峰期4万辆是没有问题的。来自长城的公开信息:5月22日,第10000辆全新哈弗H6,在徐水工厂正式下线。全新哈弗H6于4月19日上市,上市1个月时间,总产量即突破万台大关。

4)作为轻奢的WEY一定能成功。

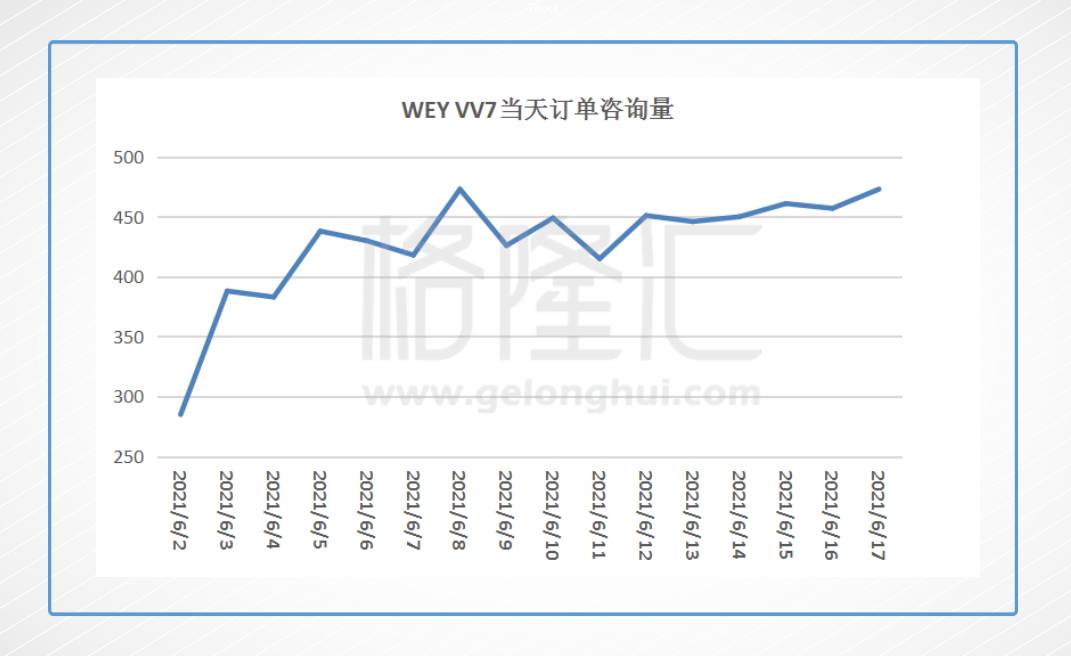

首先从我们的最高频数据显示和长城老总魏建军的预测,今年月销量肯定过万。半年6个月6万辆。热度方面WEY VV7目前已经排到汽车之家的首位:

而订单咨询量方面,6月1日开始WEY VV7在汽车之家上的每日订单咨询量从每日280单左右,半个月的时间上升到了每日480单左右,增速达到71.43%。按照7月份平均每日450个订单咨询估算,7月全月的订单咨询量可以达到13500,年内达到单月1万台的终端销量是毋庸置疑的。

其次,正向开发,掌握了核心技术的WEY一定能成功的本质原因在于长城垂直一体化的完成和国产供应链的崛起带来的高性价比车型。目前WEY在同价位、同尺寸的车型是没有竞争对手的。

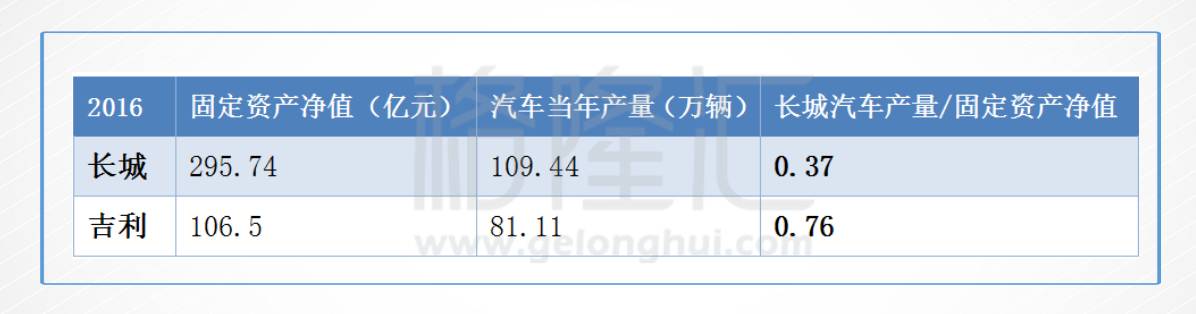

5)长城的垂直一体化策略,让长城的自产率从2012年的不到40%,到今年的60%以上,将继续维持高出行业的毛利率。自产自动变速箱,今年就一台能省3000块钱,毛利直接比竞争对手多3%。这个就是核心竞争力。如下图,长城的单车资产净值是吉利的2倍,就是因为长城垂直一体化,自产了很多零部件,包括沙发(毛利高,看看敏华就知道了)、LED(改动多,体积大,运输成本高),等不便于采购产业链的零部件。

6)依照我的模型,明年的长城应该是一家市值1600亿人民币的公司(目前918亿港币市值),这些并未考虑公司重置成本不低于2000亿的工厂土地(靠近雄安新区)。

✦ 尾声

1949年的渡江战役,看似场面宏大,但其实已经是中国内战的尾声了,早在此前,胜负其实已分。

当1946年的夏季伊始,内战阴云“山雨欲来风满楼”时,国共力量对比是极其悬殊的:彼时国民党占有全国76%的土地,71%的人口,75%以上的城镇,几乎包括全部大城市,控制了全国62%的铁路,拥有国内几乎全部的近代工业,而430万 VS 61万的军队对比,也是天壤之别。

没有人想到,这场力量对比看似完全不在一个层次上的对决,会在短短3年多的时间内结束,而结果又如此出人意料。

所以然者何?

价值与民心所向。

今日长城(2333.HK),亦然。

特别申明:作者持有长城多头仓位。