今天看到一些

关于乐视的数据

,很有意思,分享给大家。

“一家金融机构对乐视系的尽调报告中,截至2016年9月末,乐视系总资产约为670亿元,总负债为630亿元,前三季度实现营业收入约400亿元, 整个体系亏损高达97.3亿元。其中手机为最大亏损源,约亏损56.6亿元,其次是乐视体育亏损26.3亿元,还有一直烧钱的乐视汽车亏损13.4亿元。

”

这里的乐视系,已经包括了乐视网、汽车、影视、手机、互联网金融、电视、体育七个生态,是不是略感意外?

没想到失血最大的是手机和体育

,而传闻最烧钱的乐视汽车怎么才亏了13亿?

这里面有一个公众误会的地方,就是把美国那边造的FF当做是乐视汽车,其实不是的,我之前在夜报里翻译过FF高层的采访原文,

FF和乐视汽车是分别独立的两家公司

,他们唯一的联系就是大股东都是贾跃亭。

贾跃亭打的算盘是,让美国FF那边研究出厉害的电动车,再把技术转售给乐视汽车,这样乐视汽车也能玩起来。

所以在这份列表里,乐视汽车的亏损不多。

另外据媒体报道,

之前贾跃亭减持34亿,并且承诺免息借给公司,这笔钱早在2016年公司就已经还给贾跃亭了

,并没有像当初说的那样借到2024年。

我个人猜测这笔钱可能已经投到美国汽车那边去了。

说了那么多,

一个很简洁的结论是,贾跃亭在国内乐视这一块,有可能整体已经是负资产了,他的大部分个人投资已经在美国FF那里,而FF和乐视没有关系。

……

今天媒体爆了一条大新闻,

融创这次收购万达的631亿里,有296是万达借给融创的。

关于背后原因的猜测有很多种,那些没有根据也没有办法证明的阴谋论我就不提了,比较有逻辑的一种猜测是——

目前A股房地产的IPO项目比较困难,因此王健林为了尽快上市,就把部分对于上市不利的资产剥离出去,同时也为降低负债,就找了孙宏斌当接盘侠。

但孙宏斌也不傻,帮了老王接盘自己却承担了巨大的风险,于是作为一种补偿,老王愿意借一半的钱给孙宏斌,协助孙来接自己的盘。

至于老王为什么这么着急上市,

原因是当初从港股私有化的时候签了一些场外兜底协议,如果xx年内不回A股上市,就按年息10-12%回购股权。

这个兜底协议应该是真的,因为当初还有人问过我要不要这类产品,我因为短期筹不够钱只能放弃。

上面的这个推测我不敢说是最接近真相的,但起码在我看来在逻辑上最能自洽的。

另外媒体还爆出,

万达海外投资已经超过2500亿。

……

这几天大盘的风向再次发生重大变化,之前一个月走强的中小创急转直下,连跌2天,而权重和白马股则再次领涨。

我认为这一切都和上周五证监会重新加速IPO有一定联系

,市场担忧后续又重开机关枪发行模式,次新股板块本周两天合计跌了将近6%

今天高送转龙头平治信息封死跌停,昨天冲进去的游资全部被活埋,过去的那套玩法玩不转了。悄悄的和你们说,前些天我也去打板了,打的是我乐家居,我当时感觉次新股要起来了,第二个板的时候冲进去,不过后面很快就阳痿了,最后看形势不妙连滚带爬跑出来,亏了个印花税。

无奈,现在市场就这样。

还有就是今天格力涨疯了,格力前几天分过红,如果复权的话股价应该已经追上美的了。有人不理解我为什么格力和美的来回换,我今年来回过3次,

原则是格力和美的股价差距在4%以内,就换美的,差距到10%就换格力

,3次都成功了。不但吃到了两只股自己的上涨,还额外多赚了将近20%

今年我在格力和美的上的仓位盈利接近翻倍,只恨仓位不够重,加上半路加仓的也不到3成,否则就大发了。

这一次格力股价接近美的后我没有再次换仓,原因是我认为白马正在赶顶,

这次再卖出我就短期内不买了

。

……

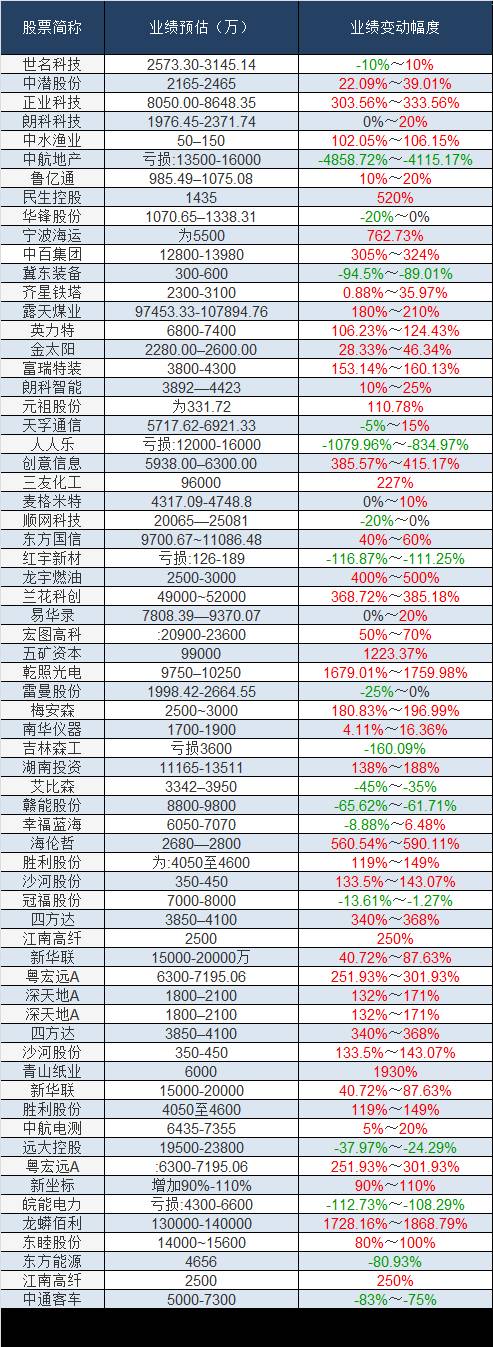

今晚的业绩预告如下:

眼下判断一只股票是否被高估,最合理的指标是

PEG

,简单说就是你同比增长多少,就能给你多少倍市盈率的估值。比如你业绩同比增长30%,那就30倍市盈率,虽然有些简单粗暴,但却是眼下最合理的体系。

所以同样是白马股,你会看到有的

白马股市盈率不到10倍(银行),有的15倍左右(电器),有的20多倍(白酒),有的将近40倍(安防)

,因为彼此行业的成长性有区别,银行永远也不可能涨到30倍市盈率以上,因为银行业整体增速在放缓,而海康威视也很难再给你20倍市盈率捡便宜的机会。

……

【操作笔记】新粉输入

YC3