主要板块指数变化:正如我们在周报《经济疲弱或扰周期,寻求稳健还看金融》中提示,由于7、8两月经济数据连续疲弱,市场对经济基本面预期回落,周期股短期或面临调整。本周煤炭、钢铁等周期板块延续上周下行趋势,市场震荡较为剧烈。

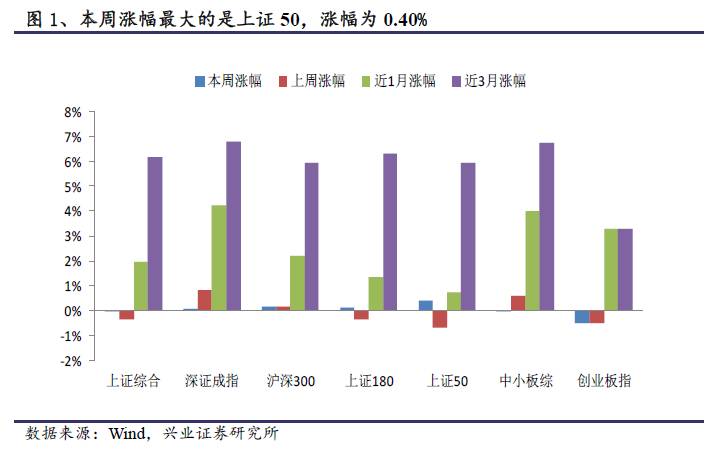

整体来看,本周涨幅最大的是上证50,涨幅为0.40%,与上周相比上升1.08%。本周涨幅最小的是创业板指,涨幅为-0.49%,与上周相比上升0.02%。

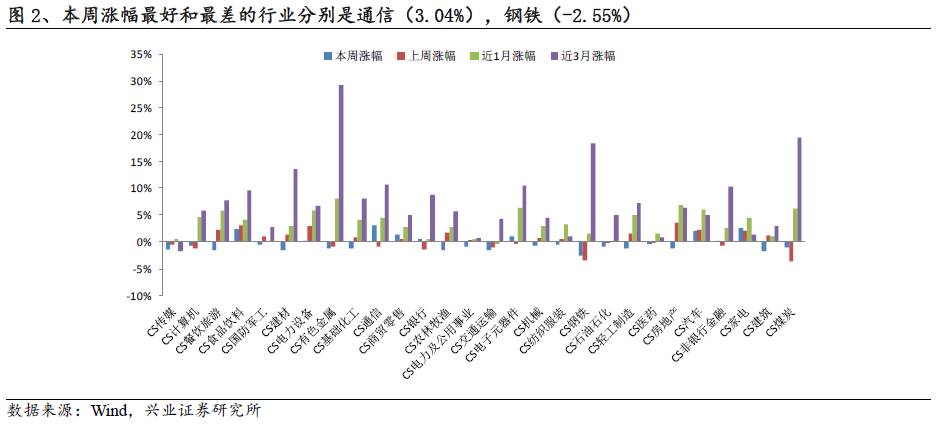

行业涨跌幅:存量博弈下,部分周期板块流出资金继续拥抱核心资产,配置白马消费价值股,因而本周家电、食品饮料等表现不错。同时,受5G主题催化,通信行业涨幅较好。

本周涨幅前三位的行业,对应本周与上周涨幅:通信(3.04%,0.94%),家电(2.56%,2.09%),食品饮料(2.36%,3.07%)。

本周涨幅后三位的行业,对应本周与上周涨幅:钢铁(-2.55%,-3.41%),建筑(-1.67%,1.19%),建材(-1.64%,1.44%)。

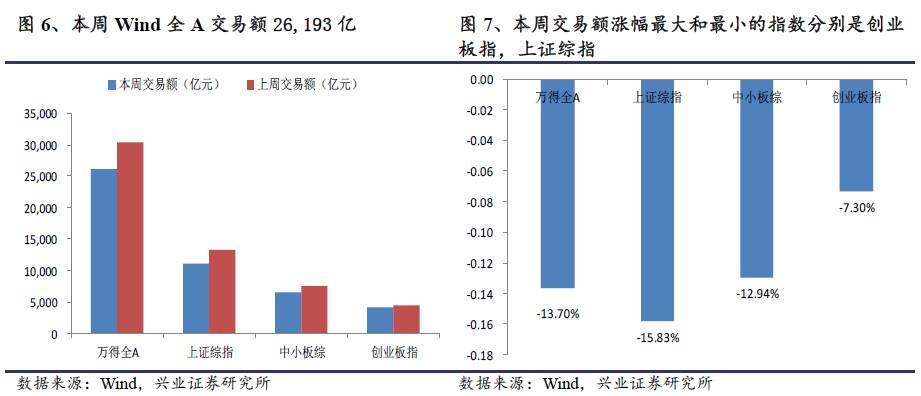

主要板块交易数据:由于前期基本面与政策不及预期导致风险偏好回落,市场本周交易情绪不高,成交量有所收缩。

从成交额角度来看,本周Wind全A成交额26,193亿,较上周下降4,157亿。本周上证综指成交额11,130亿,较上周下降2,093亿。本周中小板成交额6,568亿,较上周下降976亿。本周创业板成交额4,147亿,较上周下降327亿。

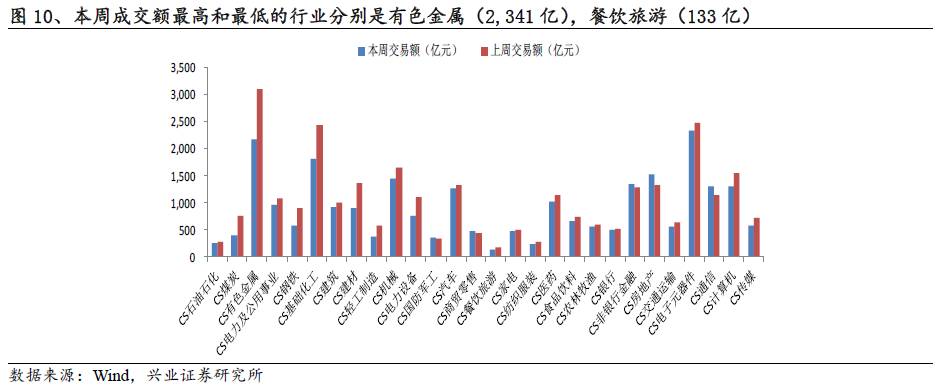

行业交易数据:受益于房地产销售数据超预期及5G概念催化升温,相应行业成交量有所放大。

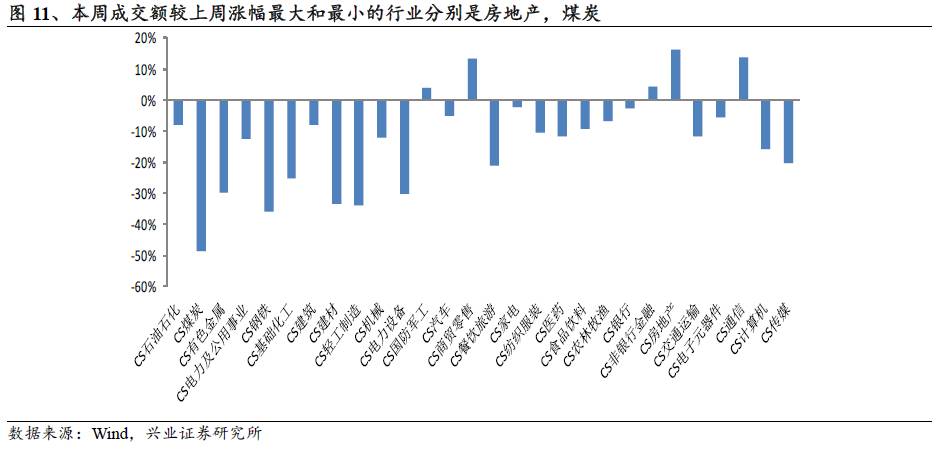

与上周相比,本周成交额相对涨幅最大的三个行业:房地产(16.40%),通信(13.73%),商贸零售(13.39%)。本周成交额相对涨幅最小的三个行业:煤炭(-48.75%),钢铁(-35.77%),轻工制造(-34.04%)。

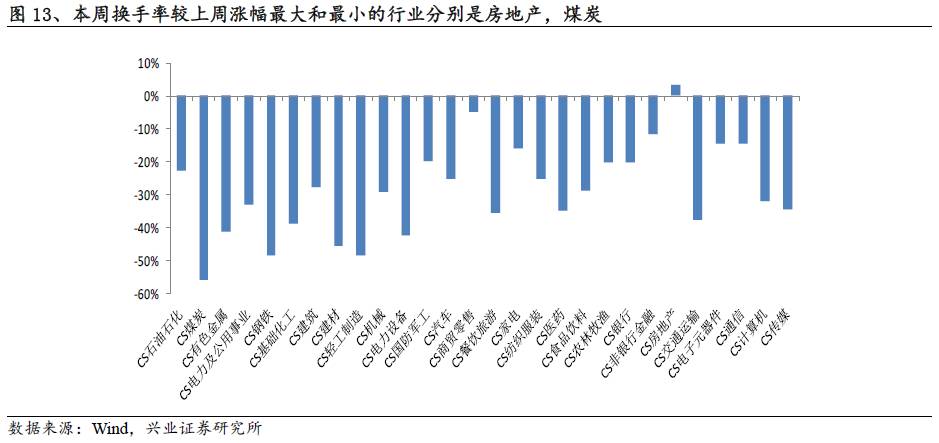

与上周相比,本周换手率相对涨幅最大的三个行业:房地产(3.37%),商贸零售(-4.74%),非银金融(-11.53%)。本周换手率相对涨幅最小的三个行业:煤炭(-56.04%),钢铁(-48.34%),轻工制造(-48.32%)。

1.1 主要板块指数变化

正如我们在周报《经济疲弱或扰周期,寻求稳健还看金融》中提示,由于7、8两月经济数据连续疲弱,市场对经济基本面预期回落,周期股短期或面临调整。本周煤炭、钢铁等周期板块延续上周下行趋势,市场震荡较为剧烈。

整体来看,本周涨幅最大的是上证50,涨幅为0.40%,与上周相比上升1.08%。本周涨幅最小的是创业板指,涨幅为-0.49%,与上周相比上升0.02%。

分具体的板块指数来看,本周上证综指涨幅为-0.03%,较上周上升0.31%。深证成指涨幅为0.06%,较上周下降0.78%。沪深300涨幅为0.17%,较上周上升0.03%。上证180涨幅为0.09%,较上周上升0.47%。上证50涨幅为0.40%,较上周上升1.08%。中小板综涨幅为-0.04%,较上周下降0.61%。创业板指涨幅为-0.49%,较上周上升0.02%。

拉长时间区间来看,近1个月以来,涨幅最大的是深圳成指,涨幅为4.24%。涨幅最小的是上证50,涨幅为0.72%。近3个月以来,涨幅最大的是深圳成指,涨幅为6.78%。涨幅最小的是创业板指,涨幅为3.26%。

1.2 行业涨跌幅

存量博弈下,部分周期板块流出资金继续拥抱核心资产,配置白马消费价值股,因而本周家电、食品饮料等表现不错。同时,受5G主题催化,通信行业涨幅较好。

从本周行业表现来看,位列涨幅前三位的行业和对应涨幅分别为通信(3.04%),家电(2.56%),食品饮料(2.36%)。相比于上证综指本周的涨幅-0.03%,有较好的超额收益。本周位列涨幅后三位的行业和对应涨幅分别为钢铁(-2.55%),建筑(-1.67%),建材(-1.64%)。

从1个月的维度来看,位列涨幅前三位的行业是有色金属、房地产、电子元器件,对应涨幅分别为8.06%,6.79%,6.30%,位列涨幅后三位的行业是交通运输、国防军工、石油石化,对应涨幅的涨幅分别为-0.38%,0.20%,0.20%。

从3个月的维度来看,位列涨幅前三位的行业是有色金属、煤炭、钢铁,对应涨幅分别为29.20%,19.46%,18.38%,位列涨幅后三位的行业是传媒、电力及公用事业、医药,对应涨幅分别为-1.78%,0.63%,0.84%。

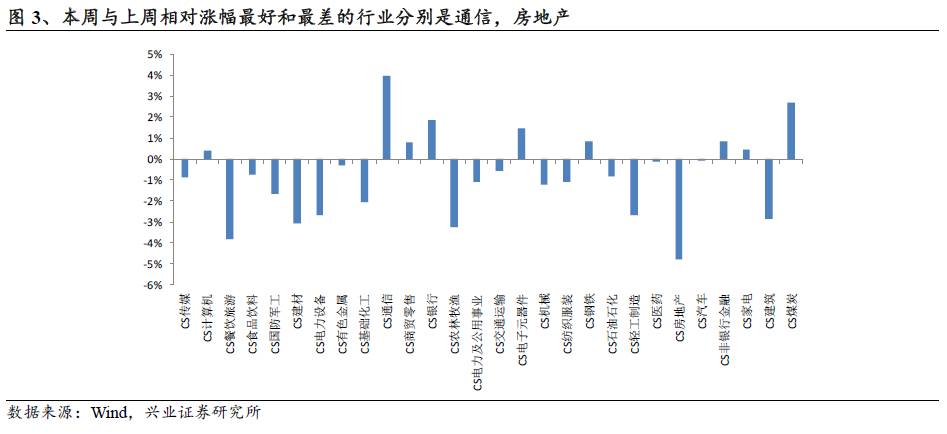

从行业自身本周与上周涨跌幅的相对值来看,本周较上周相对涨幅最大的三个行业,以及其本周涨幅和变化幅度:通信(涨幅:3.04%,变化幅度:3.98%),煤炭(涨幅:-0.95%,变化幅度:2.70%),银行(涨幅:0.54%,变化幅度:1.85%)。

本周较上周相对涨幅最小的三个行业,以及其本周涨幅和变化幅度分别为:房地产(涨幅:-1.28%,变化幅度:-4.81%),餐饮旅游(涨幅:-1.57%,变化幅度:-3.84%),农林牧渔(涨幅:-1.57%,变化幅度:-3.27%)。

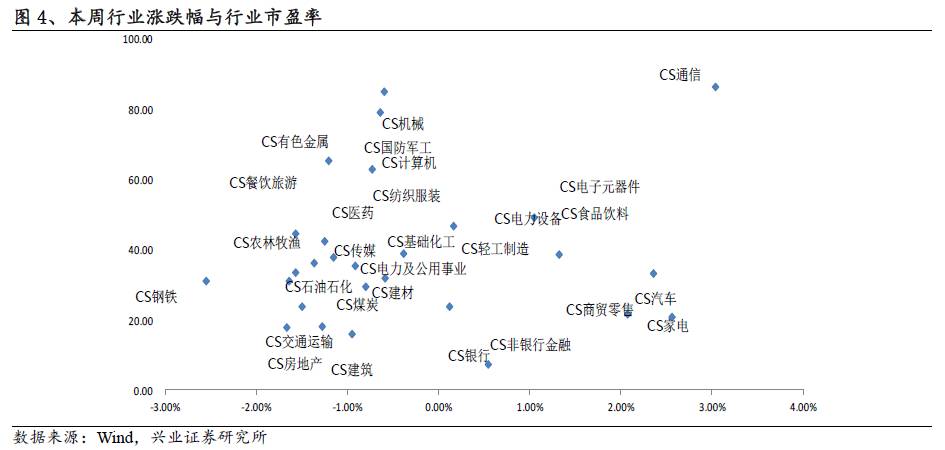

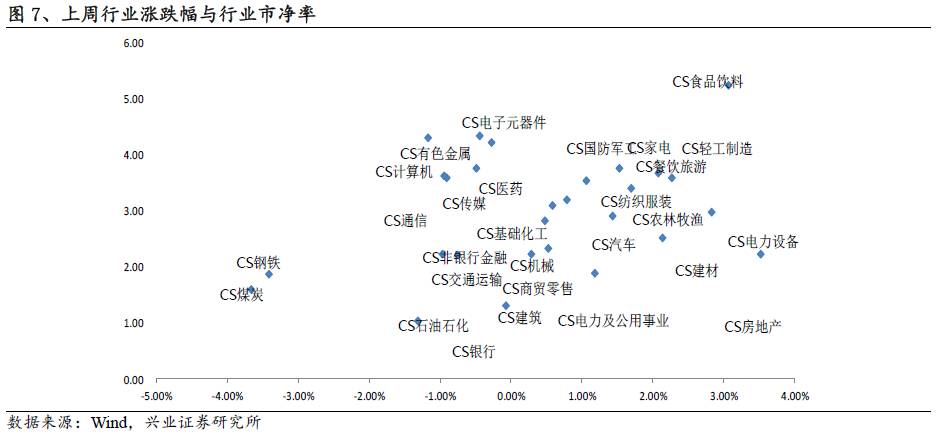

1.3从PE与PB角度看行业涨跌幅

我们通过组建市盈率与涨跌幅的平面坐标的四个象限来看。

本周高市盈率行业中涨幅最多的是通信(3.04%),涨幅最少的是餐饮旅游(-1.57%),低市盈率行业中涨幅最多的是家电(2.56%),涨幅最少的是钢铁(-2.55%)。

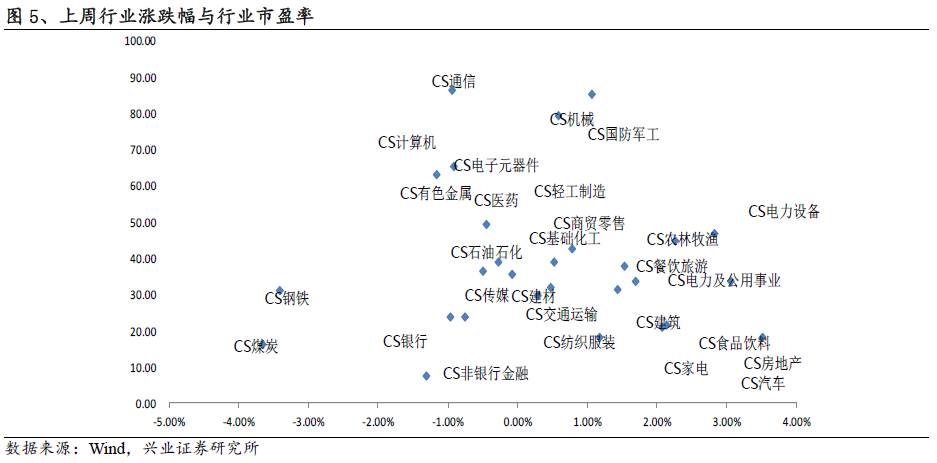

上周高市盈率行业中涨幅最多的是电力设备(2.84%),涨幅最少的是计算机(-1.16%),低市盈率行业中涨幅最多的是房地产(3.53%),涨幅最少的是煤炭(-3.65%)。

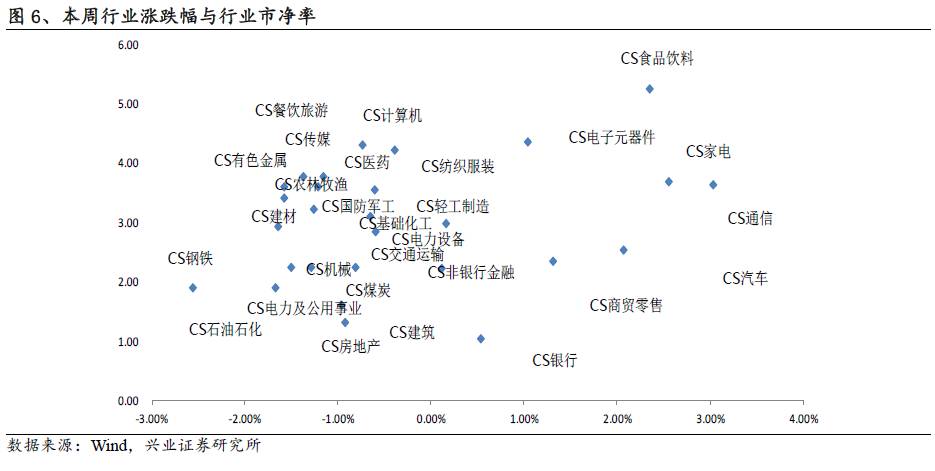

我们通过组建市净率与涨跌幅的平面坐标的四个象限来看。

本周高市净率行业中涨幅最多的通信(3.04%),涨幅最少的是餐饮旅游(-1.57%),低市净率行业中涨幅最多的是汽车(2.08%),涨幅最少的是钢铁(-2.55%)。

上周高市净率行业中涨幅最多的食品饮料(3.07%),涨幅最少的是计算机(-1.16%),低市净率行业中涨幅最多的是房地产(3.53%),涨幅最少的是煤炭(-3.65%)。

2.1 主要板块交易数据

由于前期基本面与政策不及预期导致风险偏好回落,市场本周交易情绪不高,成交量有所收缩。

从成交额角度来看,本周Wind全A成交额26,193亿,较上周下降4,157亿。本周上证综指成交额11,130亿,较上周下降2,093亿。本周中小板成交额6,568亿,较上周下降976亿。本周创业板成交额4,147亿,较上周下降327亿。

比较本周与上周的成交额,本周成交额涨幅最大的板块指数及其变化幅度依次为:创业板指(-7.30%),中小板综(-12.94%),wind全A(-13.70%),上证综指(-15.83%)。

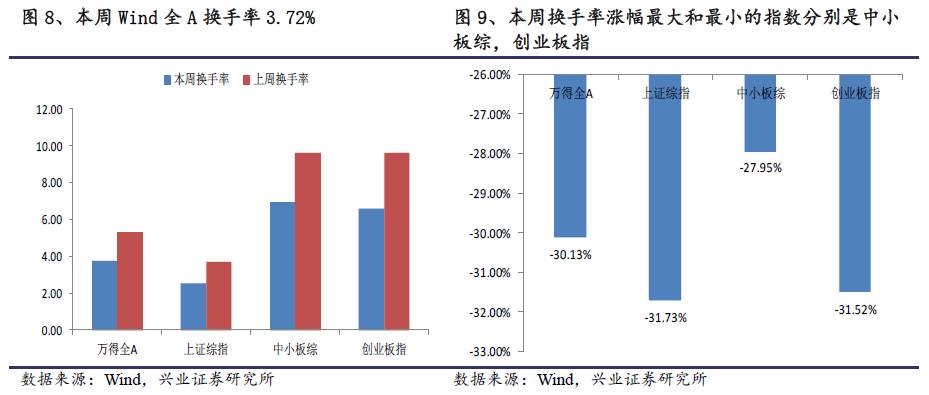

从换手率角度来看,本周Wind全A换手率3.72%,较上周下降了1.60%。本周上证综指换手率2.52%,较上周下降了1.17%。本周中小板换手率6.94%,较上周下降了2.69%。本周创业板换手率6.57%,较上周下降了3.02%。

比较本周与上周的换手率,本周换手率涨幅最大的板块指数及其变化幅度依次为:中小板综(-27.95%)、Wind全A(-30.13%)、创业板指(-31.52%)、上证综指(-31.73%)。

2.2 行业交易数据

受益于房地产销售数据超预期及5G概念催化升温,相应行业成交量有所放大。

从成交额角度来看,本周成交额最高的三个行业是电子元器件,有色金属,基础化工。成交额分别为2,341亿,2,177亿,1,816亿。较上周分别下降140亿,下降921亿,下降618亿。本周成交额最差的三个行业是餐饮旅游,纺织服装,石油石化。成交额分别为133亿,240亿,243亿。较上周分别下降36亿,下降28亿,下降21亿。

与上周相比,本周成交额相对涨幅最大的三个行业及其变化幅度依次为:房地产(16.40%),通信(13.73%),商贸零售(13.39%)。本周成交额相对涨幅最小的三个行业及其变化幅度依次为:煤炭(-48.75%),钢铁(-35.77%),轻工制造(-34.04%)。

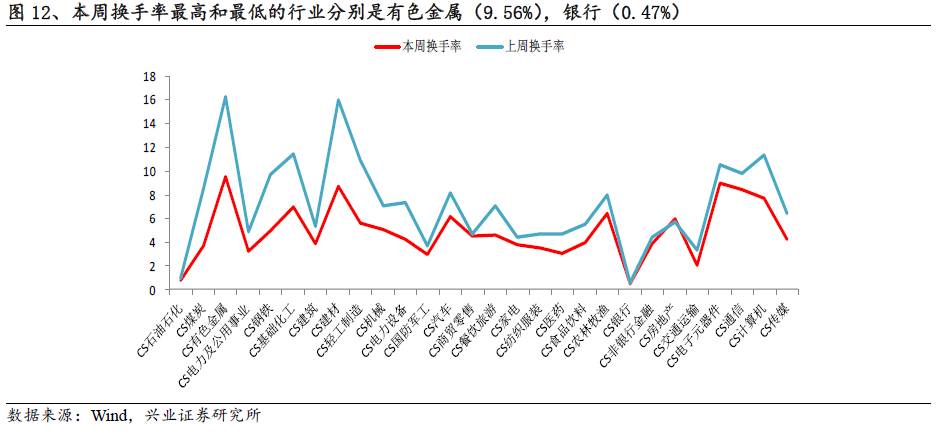

从换手率角度来看,本周换手率最高的三个行业是有色金属,电子元器件,建材。换手率分别为9.56%,9.01%,8.69%。较上周分别下降6.72%,下降1.53%,下降7.27%。本周换手率最差的三个行业是银行,石油石化,交通运输。换手率分别为0.47%,0.73%,2.05%。较上周分别下降0.12%,下降0.21%,下降1.24%。

与上周相比,本周换手率相对涨幅最大的三个行业及其变化幅度依次为:房地产(3.37%),商贸零售(-4.74%),非银金融(-11.53%)。本周换手率相对涨幅最小的三个行业及其变化幅度依次为:煤炭(-56.04%),钢铁(-48.34%),轻工制造(-48.32%)。