走向繁荣

系列文章连载

(

总计 10 篇左右

)

:

新的开始,新的征程 | 入职声明

走向繁荣 | 史诗级牛市的起点【序】

任何国家在工业化起飞阶段都会经历一场牛市,但紧随其后的就是高度的震荡,然后在工业化成熟阶段将迎来股票市场真正的长期牛市,这也是周金涛先生《繁荣的起点》中所描绘的情景,我们中国即将进入工业化成熟阶段。

一、股票市场的社会意义

做股票的人应该知道股票的社会意义是什么,我们的社会意义是什么?是教科书上说的调配资源?是企业融资的工具?这些理由和阐述只是股票最开始的一种赋予形式,当年荷兰人开辟大航海时代的掠夺行为的时候开创了股票的先河,是按照风险投资的方式在运作,经过 400 多年的发展,公开上市的公司股票早已经不是社会融资的重要部分,当我们中国一年社会融资达到 19.2 万亿,股票融资是 1.9 万亿,然而这点股票融资能解决多少企业问题呢?真正好的企业也许并不需要多少融资,至少我们没有看到格力、美的、茅台的大规模融资。

所以 2019 年上半年这一波上涨,有人拿「国家需要牛市来舒缓债务危机」、「需要股市 2025 来对冲中国科技 2025」这些似是而非的口号式逻辑来阐述市场的上涨,我是觉得有些不太合适的,2015 年 5178 点「为国接盘」的那些勇士还在山顶的避雷针处看着这个市场,还用这些来去解释上涨,是不是有些对不起那些勇士呢。

我一直认为股票市场是最干净最单纯的市场,就是资金和筹码对比交换的一个市场,一个一天成交额低的时候是 4000 亿、高的时候是上万亿的庞大交易市场里面,这里任何的声音和想法都改变不了「估值之摆」趋势的变化,即使是国家队和国家意志也不行,这是一个需要「十二道金牌

」

才能招回头的市场,也是一个需要多次「呵护」才能阻止下跌的庞然大物,这是重载货车,不是谁都能随意摆布的事情。它内在的运行规律又是需要几万字的信息去阐述和讲解,就不要用简单的几个信息去阐述这么复杂的背后逻辑,也不要过分的赐予这个市场多么高的社会意义和国家意图,股票市场就是单纯的股票市场,它的涨跌就是全社会资金和筹码交换下来的一个数学符号,不代表任何的事情和任何的目的。

真要是提到股票市场在社会发展中的作用,我认为现在的股票市场只有两个社会作用:

居民财富的储蓄器和财富分配的加速器。

1、

居民财富的储蓄器:

我做过很多国家过去几十年的数据,在全球百年计的时间里面,所有国家所有时期只有两项东西能称为居民财富储蓄器,第一个是房地产,第二个就是股票。( 我并不把债券列在这里面,因为债券等同于定期大额存款,无非是在上面增加了风险溢价因子,并不是居民直接接触的市场 )

关于房股切换的问题我们留在后面再做阐述,这个问题一定是要伴随着国家生命周期( 工业化进程来去阐述的事情 )。

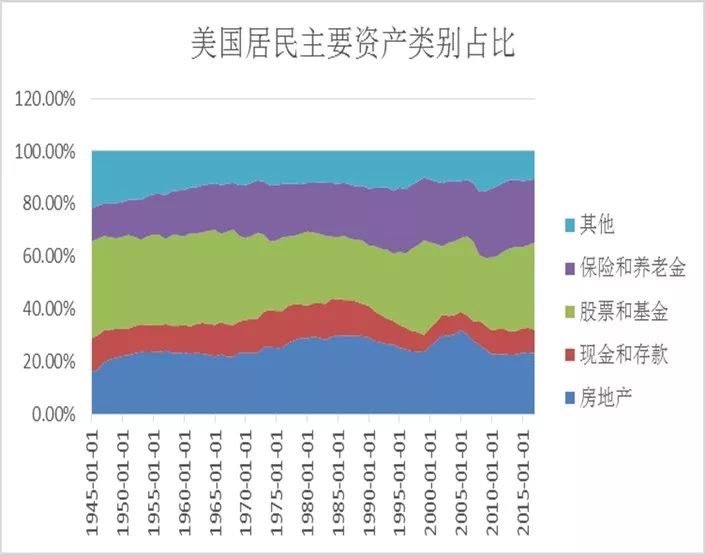

通过在居民资产负债表的股票和基金占比分配中我们也能发现,到达某一个规模后居民会加大在股票方面的配置。

美国 1980 年房地产资产占比趋向不断提升,在后工业化时代,房地产资产占比有逐步走低的趋势。而股票和基金,保险和养老金资产则有显著地上升趋势。

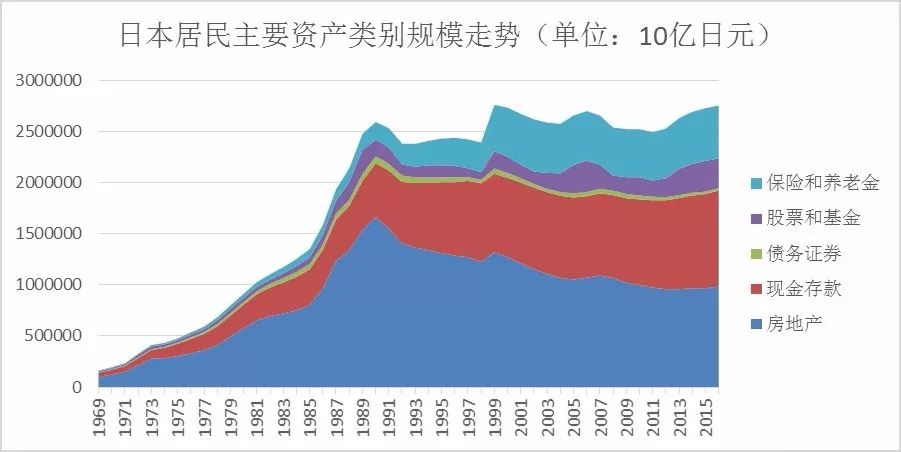

日本居民主要资产第一大类别为房地产( 2016 年占比 34% ),第二大类别为现金和存款( 2016 年占比 32.5% ),第三大类别为保险和养老金( 2016 年占比 17.88% ),而股票和基金占比 10%。

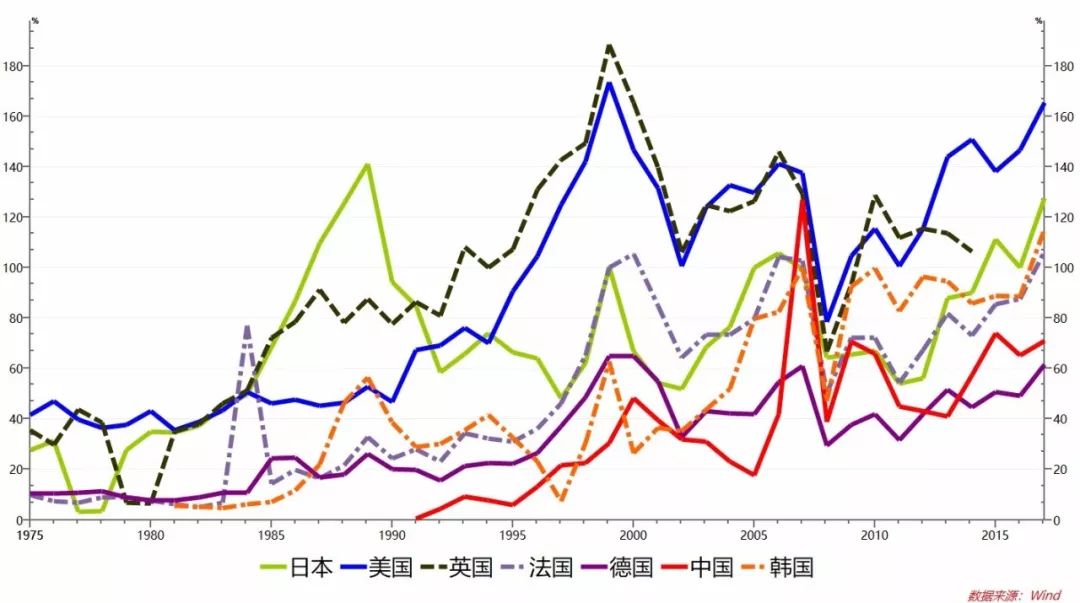

下面这张图是来自世界银行 40 年的系列数据,是各个国家过去 40 年年末时候股票市值处于当年名义 GDP 的一个比值——反应的就是这个国家的证券化率水平。

美国的证券化率在 167%,而我们在 2019 年年初的时候只有 44%( 43 万亿对应 2019 年名义 GDP 估算为 97 万亿人民币 )。

△ 各国证劵化率

➤

1

)证券化率反映的是一个国家居民财富对股票市场的承载力。

股票市场就是资金筹码交换的一个产物,那么社会财富程度决定了股票市场的涨跌和估值的情况,这个就能解释为什么港股始终会比 A 股存在折价和仙股泛滥,因为香港的证券化率是香港 GDP 的 1200%,大大超过了香港本土社会的资金承载力,只有依靠海外和大陆的资金在香港进行资产配置,所以注定着港股的股价折价和中小市值公司大量仙股化,只有 3、5 倍估值也并不一定会涨得起来。同理新加坡、加拿大、俄罗斯的证券市场的低估值也就能够理解了。

➤

2

)各个国家的证券化率的低值、高值在长周期里面是不断提高的。

巴菲特曾经认为当一个国家的股票市值超过其 GDP 的 120% 就代表着这个国家的股市泡沫,从这个数据图上我们能发现这个数值在当年是一个比较高的数值,而且当年只有日本超过了这个值,后来也就是我们都知道的结果了。

但是随着国家居民财富的积累,证券化率的低值和高值是不断提高,最终美国目前的证券化率仅次于 2000 年的互联网泡沫时期达到 160% 以上。

➤

3

)各个国家不同时期存在具有相似的天花板和低点。

这个要放到我们后面的工业化进程角度去划分这个情况,但是我们看到在 70、80 年代的时候当时不同时期的国家的证券化率都是有一定规律的天花板和低点。

中国由于庞大的社会财富和股市的筹码受限制的矛盾( 审批制、国企大股东无减持 ),造成了我们在 2007 年工业化起飞阶段过程中的一次异常泡沫,我们 A 股的 6124 点泡沫用了接近 10 年时间来消化,并且这种矛盾始终影响着我们近 10 年的股市,造成我们每一次股市上涨都出现泡沫,然后用更长时间去消化这种泡沫,例如我们在 2015 年 5178 点,当时的证券化率已经接近了当年 GDP 的 100%,所以才有了后面的股灾和三年熊市来消化当时的泡沫。

➤

4

)在各个国家的早期都会有一段股票市场上下震荡的过程,而这个过程是所有国家都会存在的。

➤

5

)通过这个图形我们能发现近乎所有国家的证券化率不断攀升的过程中,都会在前三分之一时间完成比较大的涨幅。

2、

财富分配的加速器:

从分工体系社会形成那一天起,人类的分配不均衡就一直在延续,贫富差距就一直在扩大,从农业社会开始到现在工业社会体系的形成和发展,人类收入分配不平衡和贫富差距就在不同朝代和年份中不间断地发生,全球分工体系中又多了一种——从一国向另外一国转移,贫富差距的扩大化是无法避免的,是社会发展的必然产物。

在当今社会,农业社会需要百年计的周期,会通过金融、尤其是股票在几十年间加速完成,金融( 股票 )是财富分配游戏的超级加速器。

美国平民现在变得越来越贫穷,除了在全球工业化体系中美国成为最大的消费国之外,另外一个重要的原因就是股票和金融市场加速了贫富差距的进一步扩大,而央行在工业化进程的末期采用的量化宽松政策进一步加速了这个过程。

当贫富差距扩大到一定程度之后必然导致左翼政治势力的上台,他们的宣传口号一般是「让每个人都变得富有,是别人侵占了我们的利益,我们要夺回来」。——特朗普的上台就是最新现实版典型左翼势力的上台。

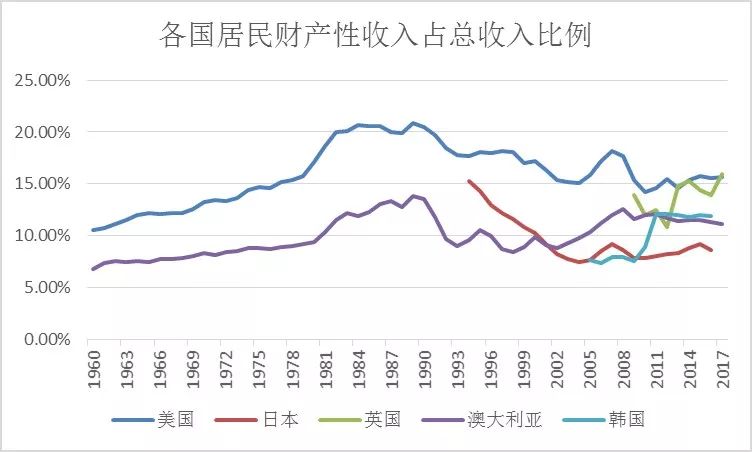

居民的收入分为劳动力换取收入和财产性收入,而财产性收入是贫富差距的主要加速器。

房产和股票列为居民财富的两大储蓄器,居民财富达到某一个程度后,必然会带来房产和股票市场的重估,而这个过程就是周金涛先生在 2005 年中国证券界刚经历完最黑暗的 4 年熊市时候写的《繁荣起点》这篇经典报告所蕴含的道理所在,那一年也确实是中国资产价格启动的元年。

房地产市场和股票市场是不一样的特性,房地产是一艘无比巨大的巨轮,只要你上了船,他就能把你安全的送达彼岸;而股票市场是一群颠簸的小船,要面临随时被甩下来的风险,同时还要面临上错船把人带到死亡之海的窘境,一旦上错船进入死亡之海就有可能丧失在财富分配游戏中积累财富的权利。

PS:

大家期待已久的《估值逻辑 | 投资思维的边界》即将上市,4 月 20 日左右将在江西传媒出版社的官方微信号上开放购买,暂时并没有进入各大电商平台的渠道,届时敬请关注本公众号的文章提示。本书 25 万字左右,浓缩了估值逻辑( 孙加滢 )近些年的投资框架精华,从宏观、策略到行业和公司,以及采用的估值方式。

估值逻辑( 孙加滢 )在书中着重阐述了 PB-ROE 估值模型的运用,是目前资本市场中首次详细讲解 PB-ROE 估值模型的系列文章。

本书总共印刷 9000 册,其中前 3000 册为孙加滢亲笔签名,先购先得,后续较难再次印刷。

感谢一年多以来各位的关注和支持,敬请耐心等待。

4 月 20 号左右方能正式购买的哦。