本文内容为编辑集纳而成,旨在让读者了解市场各方的看法,不构成投资建议,也不代表本号立场。

股市晴雨表:

房产交易中心里,一拨人卖掉了房,准备进股市抄底,另一拔人,刚从股市中套现准备扫房子。两队人马擦身而过,互相看了一眼,心底都默念着一个词:SB!

沪指今天又“暴涨”0.4%(现在能涨十几个点已经很罕见了),今年以来,A股波动幅度越来越小,与股灾前后时的上天入地完全不可同日而言,有时全天振幅都不超过10个点,这很不A股,您认为A股是否已经达成了管理层期望的慢牛格局呢?

市场概况:

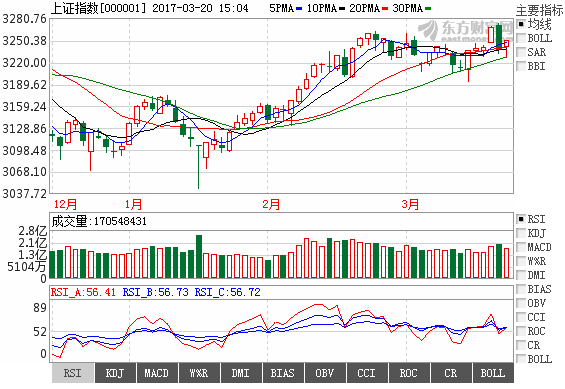

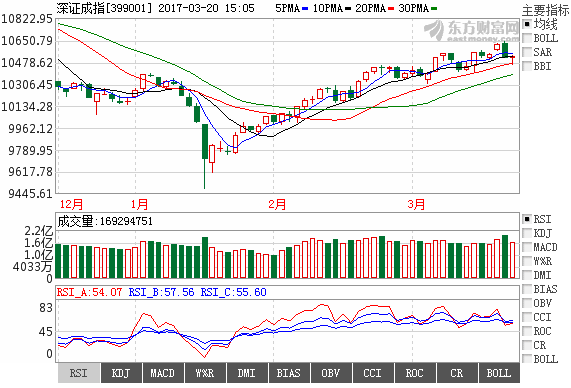

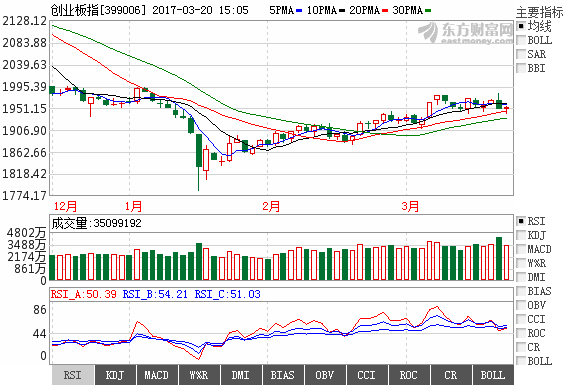

3月20日消息,早盘两市小幅高开后震荡下行,沪指今日强于创业板指,午盘后两市反弹乏力,震荡下行,临近尾盘,两市指数止跌回升,至收盘两市指数双双翻红,成交量较前一交易日放量。

截至收盘,沪指报3250.81,涨0.41%,创业板报1953.82,涨0.21%。盘面上,新疆、次新股、碳纤维等板块涨幅居前;摘帽、氟化工、海工装备、证券等板块跌幅居前。(来源:新浪财经网)

重要新闻

央行定调货币政策 神华大手笔分红惊动整个资本市场

央行论文:货币政策以控制通胀为主 兼顾转型发展和金融改革

中国央行工作论文:货币政策以控制通胀为主,兼顾转型发展和金融改革;应尽快明确新的短端货币政策利率和目标水平;要进一步完善公开市场操作一级交易商制度,在一定标准下扩大公开市场操作和SLF交易对象范围,完善操作流程,减少市场资金套利机会,降低市场结构因素导致的流动性冲击放大效应,有效开展利率引导。

在均衡水平政策利率基础上,探索完善合格抵押品机制,结合MPA等宏观审慎政策,进行贷款便利操作,以确保中央银行资金安全,有效抑制金融机构道德风险。(央行网站)

国务院印发2017年立法工作计划:继续审议证券法(修订)

国务院印发2017年立法工作计划。配合全国人大及其常委会继续审议民法总则、证券法(修订)、测绘法(修订)、中小企业促进法(修订)、核安全法、水污染防治法(修订)、电子商务法等法律案,配合初次审议行政监察法(修订)、农民专业合作社法(修订)、土壤污染防治法、国际刑事司法协助法、基本医疗卫生法等法律案,做好相关工作(法制办会同有关部门)。

资本猎手屡屡杠杆举牌 交易所问询函究根问底!

3月13日-18日,除股价异常波动问询外,两市共发布37封问询函,环比上升。这一周,在大盘震荡缓步上行背景下,主要股东巨额融资增持增多,资本猎手杠杆举牌频现,已经引发交易所密切关注,从增持动机、内部协议、资金来源、杠杆与质押平仓风险以及后续增持计划等方面,进行“挤牙膏式”问询,逐一扫雷风险点。(证券时报)

中国神华590亿分红惊到全市场:港股开盘暴涨20% A股涨停

在上周五公布590亿元豪华分红预案后,今日中国神华在香港开盘一度暴涨20%,中国神华A股封死涨停。

1)

西南证券再遭调查 中介机构监管趋严

(来源:中国证券报)

2)

央企集团联姻路线图浮现 煤炭等四大行业有望先行

(来源:中国证券网)

3)

政策层面加速推进 人工智能或成下一波时代浪潮的核心

(来源:上海证券报)

4)

科技巨头争相布局无人驾驶

(来源:主力抓黑马)

5)

区块链技术加速落地 “保险+服务”生态圈快速发展

(来源:中国基金网)

6)

规范化及政策进一步收紧 稀土行业拐点或出现

(来源:分级基金网)

7)

2月空调内销量同比暴增115.5% 行业全年高景气度可期

(来源:中国证券网)

8)

环保新周期下的“蓝天保卫战”将打响

(来源:新浪综合)

海通证券:地产新政无碍春季行情

海通证券荀玉根的基本观点为,股市和房市的关系一是基本面正相关,二是资金面负相关,2012年以来负相关主导。货币未系统性收紧,地产因城施策无需担心。

春季行情逻辑是数据改善、政策友好,上半年是进二退一的震荡市,数据继续好转,春季行情继续,4月中关注政策紧的压力,如去杠杆和中美贸易摩擦。股进入二维投资时代,消费升级+主题周期+价值成长,短期重视高分红类股,尤其是央企。

巨丰投顾:资金目前已经全线出击 结构性上涨行情还会延续

今日,两市震荡整理,仍处于上周跳水消化之中。盘面上,权重股纷纷走低,拖累指数表现,而次新股重新活跃,但分化也较为严重,市场正处于上周五跳水的修复阶段。

消息上,104家公司2016年年报净利润同比增长且2017年一季报预喜,有望实现业绩双增长。也就是说,年报和季报同时预喜,表现可佳下表明企业盈利逐步好转,对市场支撑开始增强。

技术上,上周五跳水后今日股指缩量整理,但下方支撑以及承接力度犹存,还有反复可能。总体上,房地产

政策调控下板块形成一定利空,但持续涨价风波再次给跘板块带来博弈机会,具体如何还需进一步观望。至于大盘,应该说资金目前已经全线出击,短期下方介入能力逐步加强,指数回调空间将较为有限,结构性上涨行情还会延续。此外,次新股强势下近期出现分化迹象,建议逢高继续减仓同时低吸近期回调的国企改革

、一带一路

标的股。

安信证券:中游周期股无需过度悲观

中游周期无需过度悲观,总资产周转率反弹将对ROE形成有效支撑。

近期市场对于已处景气高位的周期股未来走势存在分歧,争议的焦点就在于中游周期股的盈利持续性。存在观点认为未来经济形势不容乐观,PPI

有可能触顶回落,盈利水平(ROE)力有未逮,对其后续上升空间表示担忧。我们认为以上因素并不会严重影响中游周期股的净资产收益率,原因在于中游周期股总资产周转率的逐渐反弹将对ROE形成有效支撑。整体而言,目前对于中游周期不必过度悲观,ROE在未来一段时间将处于高位震荡。

申万宏源:市场分歧大 股指将维持箱体震荡

较之于之前的窄幅盘整,最近开始大开大合、大起大落。显示出多空双方对于春季行情能否持续存在巨大分歧,并在行动上有更强的对峙。同时,也反映出短线市场缺乏内生性上涨动力。

从目前看,虽然股指仍在3200-3250点原有箱体内,但形态上的阴线反包以及下跌放量都对后市形成较大压力。消息面相对平静,管理层监管不断强化,热点题材在“两会”后也进入相对真空期,因此短线行情缺乏再度活跃的抓手。比较有利的是大家觉得既然稳中求进是主基调,那么下跌空间就不会很大,这是市场保持稳定的重要因素。

但是,如果短期内行情无法再度活跃,春季行情已经结束一旦成为市场共识,市场抛压将会越来越大。因此从目前看,行情已经进入宽幅震荡、寻求突破的阶段。如果向上,高点3274点必须冲过,且持续伴有5000亿元日成交量,而往下的话,3200点将成为多空分水岭。

看空

目前指数处于调整中级 勿盲目加仓

广发策略:债市调整将预示股市大幅调整

从“基本面和流动性赛跑”的角度来看,A股市场大幅调整的条件是债市的先行调整;从“存量资金博弈”的角度来看,A股市场大幅调整的前提条件反而是先在一条“投资主线”的带领下出现脉冲式反弹。

由于债市对于流动性环境的变化最为敏感,因此接下来如果债券市场再次出现大幅调整,可能才表明流动性出现了超市场预期的收紧,我们接下来可以密切关注债市变化,将其作为股市变化的先行指标。

另一方面,在“存量资金博弈”的环境下,只有出现一条“看长做短”的投资主线吸引资金持续流入,才会使A股市场面临后续资金的压力,因此未来如果我们观察到A股在某条“投资主线”的带领下出现脉冲式反弹的时候,就应该拉响撤退的警报。

源达投顾:调整应该还没有结束

今天市场走出探底回升走势,上证缩量日k线报收小阳线,仅从k线组合看,还是下跌中继形态。

目前大结构还是维持周末分析的判断,整个调整走扩散喇叭口穿头破脚形态,从上周五3274高点进入c浪调整之中。

今天盘中低点3228,正好完成自3274高点下来的第一组推动结构,也就是跌完了c-1,进入c-2反弹。c-2反弹压力在3256区域,明天市场如果不能继续放量反弹,那么后市还有c-3杀跌动作出现。

反弹的级别看c-2浪,所以操作建议上先不参与,上周五减仓的资金继续观望

这个位置先控制仓位,不急着回补。