文 | 章瑞哲 南华期货宏观研究员

授权对冲研投首发发布

乐观因素之一:基建地产投资如期增长

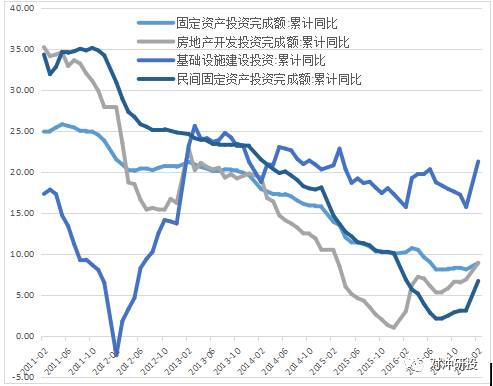

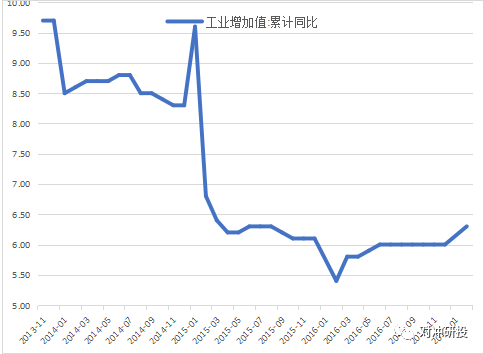

今年1-2月,固定资产投资同比增长8.9%,比去年同期下降1.3个百分点,但创8个月新高;房地产投资同比增长8.9%,比去年同期高5.9个百分点,增速创两年新高;民间固定资产投资同比增长6.7%,比去年同期下降0.17个百分点,但比较2012年以来民间投资增速持续下滑的情况,2017年以来的回暖力度是最大的,复苏迹象明显;基建投资同比增长21.56%,比去年同期高5.55个百分点。与投资数据相呼应的是工业增加值同比增长6.3%,比去年同期高0.9个百分点,这也是年初以来工业运行加速回暖、原材料产量开始增加的结果。

今年年初的投资数据符合我们的判断,基建、PPP和房地产是今年投资的主要驱动力量,基建和房地产投资数据的如期增长是目前比较乐观的方面。

我们在之前报告中多次提过本轮周期中房地产投资的滞后性,房价上涨周期虽近尾声,但投资增速仍存在支撑,今年的房地产投资可能成为意外的“惊喜”,如果忽视这一点可能会造成对今年投资需求极大的误判。

图1、全社会分项投资增长情况

图2、工业增加值增长情况

乐观因素之二:社融和信贷投放高于去年同期水平

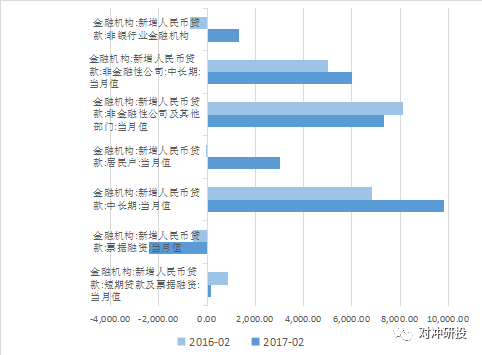

社融方面,2月份新增社融为1.15万亿元,同比多增3188亿元,多增部分主要来自信贷和信托贷款,其他诸如股票、债券融资和委托贷款等均出现不同程度的下降。

信贷方面,2月份新增人民币贷款1.17万亿元,同比多增4434亿元,其中新增非金融企业贷款7314亿元,虽然同比下降793亿元,但是企业中长期贷款6018亿元,同比多增996亿元;新增居民贷款3002亿元,同比多增3067亿元,可见2月份信贷总量同比多增部分主要由居民部门所贡献,这是上月居民信贷创历史新高的延续,与近期商品房成交的火热相呼应。

对于信贷数据我们延续上个月的判断,即关键不是看总量,而是看信贷结构以及有没有转化为投资,从中长期信贷持续增加和投资回暖的情况来看,信贷是比较乐观的。

图3、金融机构新增人民币信贷情况

图4、金融机构新增人民币信贷分项同比增长情况

图5、社会融资规模增长情况

图6、社会融资规模分项增长情况

悲观因素之一:采矿业投资大幅反弹,基建地产投资未带动其他行业

在已公布的数据当中,除了采矿业、交通运输业、铁路运输业、水利环境等公共设施管理业和文娱行业投资出现大幅增长之外,其他诸如农业、制造业、建筑业和电力热力等行业投资均出现下滑。采矿、交通运输、铁路运输、水利环境和文娱行业同比分别多增34、14、25、7和14个百分点,农业、制造业、电力热力、建筑业、教育、卫生和公共管理行业分别比去年同期增速下降19、3、18、44、14、2和51个百分点。

总体来看,投资下降的行业多于投资上升的行业,很显然原材料价格的上涨和基建地产投资并没有对其他行业形成广泛的带动作用,尤其采矿业投资大幅上升和制造业投资下滑是不太乐观的事情。

图7、2017年1-2月投资同比上升的行业

图8、2017年1-2月投资同比下降的行业

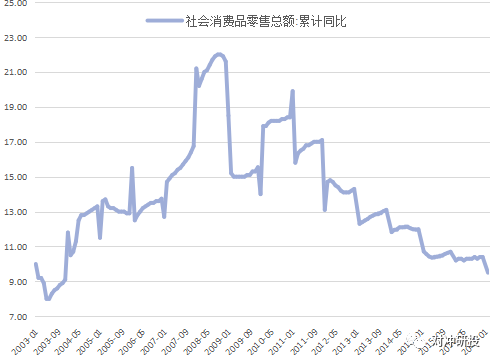

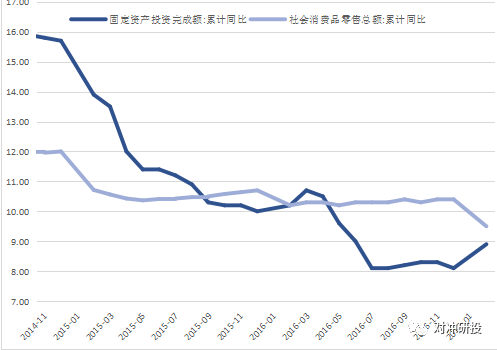

悲观因素之二:社会消费品零售增速创2003年以来新低

1-2月社会消费品零售总额同比仅增长9.5%,增速创2003年12月以来新低,比去年同期下降0.7个百分点,这是近两年一个很大幅度的变化,也是一个需要重点关注的数据。我们对于基建和房地产投资的理解和乐观态度源自于:当经济体处于一个重大改革期和换挡阵痛期时,新兴增长动力往往难以一下子取代旧有的增长模式,所以基建和地产投资的托底可以避免经济硬着陆。

但是投资托底并不意味着消费的相对下降,新的增长动力有一个逐渐发展和成熟的过程,而居民消费在其中起着主导力量,只有当消费动力足够强劲的时候,才可能带动新兴产业的发展。

所以在一个结构转变期里,居民消费的情况应该是好于投资的,但是

1-2月投资增速的上升和消费的下滑形成一个较为鲜明的对比,投资增速是8.9%,消费增速是9.5%,消费增长有重新落后于投资的趋势,这是一个比较危险的信号。

而且解释为汽车消费增速下滑也不具有说服力,因为16年的社会零售增速与15年相比并没有增加,相反是下滑的,如果说消费增速只是因为汽车消费增速下降而下降,那么去年的消费增速因为汽车购置优惠的刺激也应该高于前年增速才对,但是与此相反,16年以来消费增速是一个持续下滑的态势,我们认为这与2016年以来居民的大幅加杠杆有密不可分的联系。

2015年底以来的三去一降一补政策,其中去杠杠的最重要问题在于,杠杆怎么去?杠杆去哪里?

国民经济主要是政府、居民和企业三个部门,企业部门可以按性质分成国有企业和民营企业,按行业分成产能过剩企业、房地产企业和其他企业。

众所周知我国政府和居民部门的杠杆并不高,问题主要在于企业,而企业里面问题比较大的就是国有企业、产能过剩企业和房地产企业。这三类企业有不同的去杠杆方法,

那些国有企业里面经营绩效很差的、又杠杆率比较高的,同时还背负着地方就业甚至可能影响地区金融稳定的,需要综合运用各种方式解决,地方政府在其中起到很大的作用,企业杠杆转移到政府身上的可能性较大;产能过剩企业的杠杆通过2016年以来原材料价格的暴涨和利润的改善解决了一些,而房地产企业的杠杆去哪里?自然是去到居民身上,所以商品房销售的火爆和房地产投资的滞后实际上是房地产行业自我消化杠杆的一个体现。

对于居民住房贷款大幅增加的问题,我们在去年11月份《居民加杠杆意味着什么》这份报告中详细讨论过。居民购房贷款大规模增加可能在短时间内有助于房地产以及上下游行业的改善,但对于宏观经济来说是难以持续的,原因在于居民贷款并非用于教育、医疗或者生活娱乐消费。

对于房地产来说,无论杠杆在谁身上,在企业身上也好,在居民身上也好,都不是一件好事情。高房价的结果是造成了经济的虚假繁荣,导致居民在其他方面的消费捉襟见肘,对于经济结构的改善毫无帮助,一旦房价泡沫破裂,对于地产商来说,他们已经将房子卖出并收回了现金流,所以最终造成的结果是银行资产负债表恶化和居民财富缩水。

因此,

居民加杠杆的行为能否促进国民经济形成一个以消费为主要动力的增长模式,其前提条件在于能否形成“居民加杠杆——消费增加——商品生产增加——企业收入增加——居民收入增长——消费增加”的良性循环,如果居民加杠杆是不断背上沉重的房贷,那么最终的结果只能是“居民加杠杆——炒高房价——泡沫破灭——银行情况恶化、居民财富缩水——全社会资金链断裂——经济崩溃”的恶性循环。

图9、社会消费品零售总额历史增长情况

图10、近两年消费和投资增速的对比

— END —