目 录

宏观 | 债务率与财政环境

策略 | 波动加剧,行情扩散?

港股策略 | 拜登公布新一轮纾困法案

金工 | 领涨与补涨的轮动规律

银行 | 银行存款成本将下行

计算机 | 业绩预告叠加环境有望改善,继续推荐预期差较大或景气度持续的细分领域

农业 | 春节前猪价维持强势,关注种业格局潜在变化

环保 | 减污与降碳协同效应明确,“焚烧+”打开固废成长天花板

化工 | 粘胶短纤:开启景气复苏周期

宏观每日一图 | 1月15日SPDR增持黄金16.63吨

2020年疫情期间广义财政和地方债务显著扩张,地方债务率问题引起关注。同期监管层面重提地方举债规范、化债推进等问题,财政纪律收束是2021年的财政重要线索之一。2021年处于连续五年的“开正门堵偏门”及2020年更加积极有为的财政支出之后,财政环境又包括存量资金摊薄、地方债务到期规模偏高,以及政策强调“抓实化解地方政府隐性债务风险工作”等影响因素,紧平衡特征会更明显一些。

风险提示:刺激政策超预期,国内外疫情防控超预期。

本摘要选自报告:《债务率与财政环境》2021年1月15日

报告作者:郭磊 S0260516070002;吴棋滢S0260519080003

波动加剧,行情扩散

本周A股分化达到极致之后开始收敛。短期不确定性和流动性宽松支持下,前期市场再度选择疫情扰动低、景气确定性高的方向,并助推分化达到极致。我们上周提示,比讨论抱团更重要的是关注指数与广度的背离,“指数上涨+广度下降”的喇叭口在历史上并不常见,从过去三轮的历史经验来看,我们判断“指数与广度的背离即将收敛,短期市场震荡加剧,后再以广度的上升实现两者弥合”。本周得到初步印证。短期货币政策进一步宽松的必要性下降,行情波动加剧。本轮抱团是贴现率下行阶段市场对于远期现金流一致追逐的反映。躁动延续,波动加剧,行情将迎来扩散。春季躁动,行情扩散,布局“涨价”主线。

风险提示:疫情控制反复,全球经济下行超预期,海外不确定性。

本摘要选自报告:《波动加剧,行情扩散:——周末五分钟全知道(1月第3期)》2021年1月17日

报告作者:戴康 S0260517120004;俞一奇S0260518010003

拜登公布新一轮纾困法案

投资策略上,海外风险事件落地,叠加“弱美元、强人民币”的汇率环境以及港股盈利修复趋势延续,看好港股持续走强。行业配置层面,关注以下方向:(1)宏观经济复苏叠加板块低估值、高股息优势,配置港股银行、保险;(2)国内线下消费场景打开,消费数据持续回暖,关注可选消费板块中的汽车、餐饮、酒店等;(3)中概股回归受益的港股互联网软件仍是重点配置方向。

风险提示:美元指数、美债收益率大幅上行的风险;国内信用政策持续收紧的风险;中美贸易形势进一步恶化风险。

本摘要选自报告:《拜登公布新一轮纾困法案》2021年1月15日

报告作者:欧亚菲 S0260511020002;张静静S0260518040001;杨琳琳 S0260514050004;马步云S0260519080009

领涨与补涨的轮动规律

每一轮牛市都有领涨与补涨的轮动痕迹,如果都涨一遍称为一轮的话,2007年发生2轮上涨,2015年发生1.5轮上涨,本轮大盘成长与大盘价值没有真正意义的切换过,不排除正在发生切换。风险提示:量化模型成功率并非100%,市场极端情况模型可能失效。日历效应和宏观因子事件由历史数据回测得到,PPI同比数据判断市场走势的结论是基于历史数据得出的,市场结构及交易行为的改变可能使得策略失效,注意控制风险。本摘要选自报告:《领涨与补涨的轮动规律》2021年1月17日

报告作者:安宁宁 S0260512020003;文巧钧 S0260517070001银行存款成本将下行

近期,银保监、人民银行印发了《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》(以下简称《通知》),属于我国利率市场化进程中的规范化之举。就本次《通知》影响而言,短期来看,创新类存款产品和渠道依赖程度较高的银行而言,由于创新负债渠道收缩,会推动资产端规模增速下行甚至缩表;而对于具有存量客户和存款优势的银行,能享受更多的存款成本下行收益,以及行业规模增速下降带来的资产端收益率上行,息差企稳回升。长期来看,未来银行业负债经营应该依赖客户服务和自身科技(也应服务于客户服务),以推动负债成本下行和中收占比提升,获得可持续的高质量盈利和资本回报。报告作者:倪军 S0260518020004;屈俊S0260515030005;王先爽 S0260520040002业绩预告叠加环境有望改善,继续推荐预期差较大或景气度持续的细分领域

在前期调整之后,随着业绩预告逐渐发布,我们认为计算机行业有较大预期差、基本面景气度维持较好的细分领域龙头公司终将获得认可,继续推荐。近期明确回归或分拆等形式在A股上市的计算机公司较多,尤其是AI公司为代表,符合我们早前报告的判断。我们认为外部环境在未来某一段时间可能对计算机行业更加友好。

风险提示:市场风格变化的节奏不确定,影响机会成本;部分领域的年度景气复苏预期有不确定;部分领域缺乏新的中远期可行性空间或上行挑战短期仍然存在。春节前猪价维持强势,关注种业格局潜在变化

养殖:春节前旺季及近期进口冻肉供给减少影响持续,本周猪价维持高位,因近期北方新冠疫情反复,冻肉出库受阻,春节前猪价将保持强势。从母猪恢复的节奏推测,预计2季度后猪价下行压力加大,2021年猪价将开启下行周期。

种植:未来1个月,预计市场将逐步关注中央一号文件出台。根据中央经济工作会议,提出解决好种子和耕地问题,“打一场种业翻身仗”,中央农村工作会议继续强调农业关键核心技术攻关和坚决打好种业翻身仗。政策鼓励有望利好种业企业的新品种研发以及推进速度,转基因在已经颁发安全证书的背景下,建议重点关注后续商业化进展等。

风险提示:农产品价格波动风险、疫病风险、自然灾害、食品安全等。

本摘要选自报告:《春节前猪价维持强势,关注种业格局潜在变化》2021年1月17日

报告作者:王乾 S0260517120002;钱浩S0260517080014;郑颖欣 S0260520070001;唐翌S0260520070002减污与降碳协同效应明确,“焚烧+”打开固废成长天花板

强调减污与降碳协同效应,环保“碳减排”作用愈发突出。“焚烧+”打开固废成长天花板,优质行业特性倍受国资偏好。污水资源化政策出台,关注膜产业链及畜禽粪污资源需求提升。当前板块PE-TTM仅为18.4倍,2021年板块估值切换开启,重点关注业绩增长确定性较强,估值具备提升空间的公司。

风险提示:融资改善政策出台、执行力度不及预期;EPC工程结算进度低于预期,运营企业补贴无法按时到位,产能利用率不足。报告作者:郭鹏 S0260514030003;许洁S0260518080004

粘胶短纤:开启景气复苏周期

粘胶短纤价格涨至13000元/吨,库存降至10天以下,出口快速恢复。粘胶短纤价格上涨,价差扩大。短周期看,景气度明显改善。表观消费缓慢恢复,出口恢复较快。供给冲击已过,至暗时刻之后,行业有望开启慢复苏进程。2018-2020年供给冲击较大,需求相对平稳。展望2021年,行业新增供给有限,供给端冲击最大时间已经过去。棉花-粘胶短纤价差存修复空间。

风险提示:疫情扩散超预期,粘胶短纤下游需求萎靡;新增产能投放超预期;原材料价格剧烈波动;重大安全、环保事故。报告作者:吴鑫然 S0260519070004;何雄S0260520050004

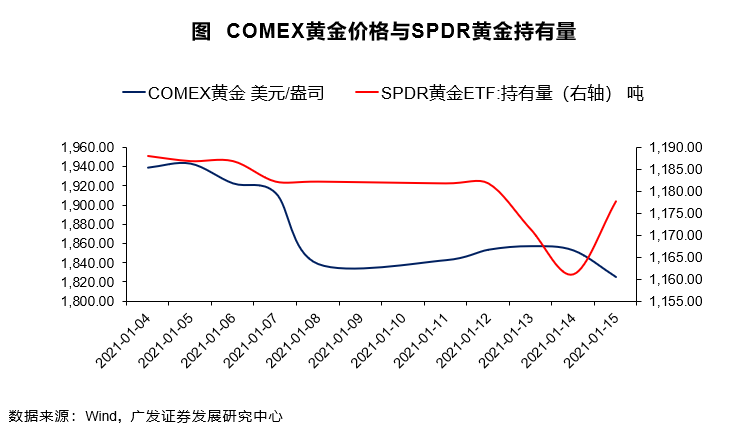

1月15日SPDR增持黄金16.63吨

广发宏观郭磊团队

资深分析师:张静静 S0260518040001

1月15日COMEX黄金下跌1.5%的同时,全球最大黄金ETF—SPDR增持16.63吨至1177.63吨。

风险提示:海外疫情超预期;美国财政政策超预期;美国通胀超预期;美国货币政策超预期。

法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。