投资要点

|

9

月份医药板块受政策影响及大盘波动呈现震荡行情,三季报估值切换期,关注业绩确定性较高的优质公司。

由于批量优质公司的一季报业绩超出预期及增量资金持续流入推动等原因,

2018

年

2

月下旬以来医药股大涨,医药生物板块(申万)年初至

5

月底涨幅

13.08%

,仅次于休闲服务板块。进入

6

月后,医药板块开始步入调整阶段;截止

9

月

28

日收盘,医药板块年初至

9

月

28

日累计跌幅

10.4%

,全市场排名第

4

,医药板块内部则是强者恒强,不畏调整态势,细分行业生物制药、医疗服务等股价表现出很好的相对收益,尽管受带量采购政策预期的影响,医药头部公司略有调整,但是我们认为优质的头部公司凭借优秀的产品梯队和管理层仍有望穿越政策扰动,业绩持续得到验证。

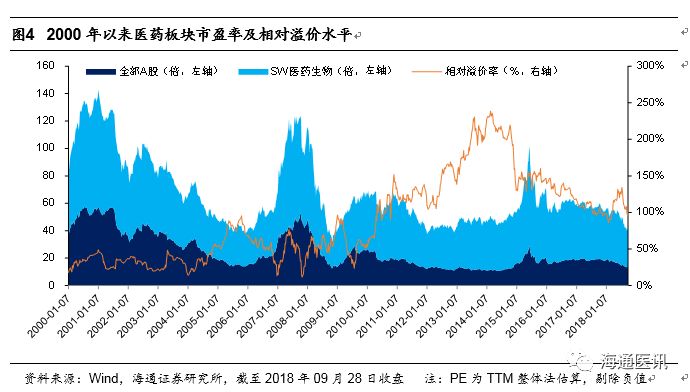

医药板块市盈率处于

2016

年以来低位水平。

医药板块按

9

月

28

日收盘价计算的动态

PE

(

TTM

)

28.0

倍(剔除负值),不含原料药为

28.6

倍,处于

2016

年以来低位水平。医药板块相对于全部

A

股的溢价水平自

2010

年以来一直呈现高位水平,

2014

年以来,溢价率持续下降,当前相对溢价率

100.13%

。

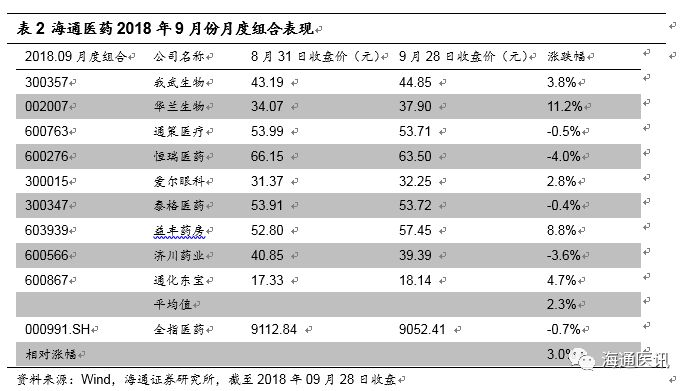

海通医药

9

月组合跑赢全指医药

3.0

个百分点。

2018

年

9

月月度组合:济川药业、通策医疗、华兰生物、爱尔眼科、益丰药房、泰格医药、通化东宝、我武生物、

9

恒瑞医药(排名不分先后)。

9

月组合平均上涨

2.3%

,同期全指医药下跌

-0.7%

,跑赢医药指数

3.0

个百分点。其中表现出色的有华兰生物(

+11.2%

)、益丰药房(

+8.8%

)。

海通医药

10

月组合:济川药业、泰格医药、通策医疗、我武生物、华兰生物、爱尔眼科、益丰药房、恒瑞医药、国药股份(排名不分先后)。

我们继续推荐业绩高增长个股如爱尔眼科、长春高新等,并关注受医保控费影响较弱的

C

端消费升级主线,有望提前进入估值切换阶段。

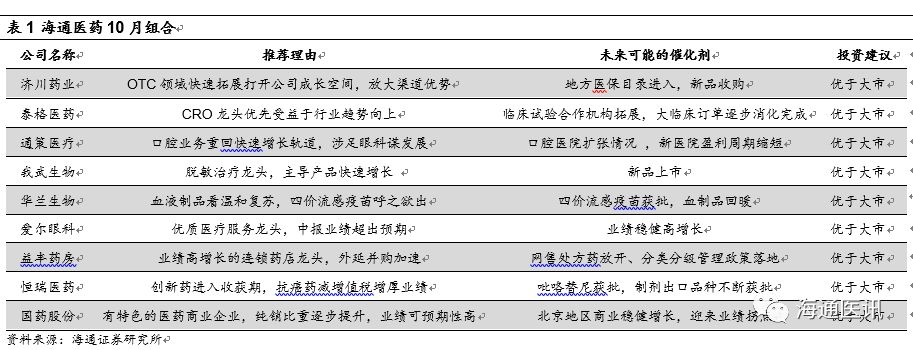

推荐:

1

)创新药产业:关注药监审批核心受益的创新药标的(恒瑞医药),业绩确定性高并优先享受产业崛起红利的

CRO

行业(泰格医药)。

2

)支付方推动的终端放量:消费升级、强者恒强的高壁垒仿制药(通化东宝、济川药业、华兰生物、我武生物);

3

)品牌连锁医疗

/

医药终端:包括专科医院(爱尔眼科、通策医疗)、连锁药店(益丰药房)、业绩向好的医药商业企业(国药股份)。

风险提示:政策推进不达预期,药品审评进度不达预期,估值波动的风险。

|

1. 医药行业观点

1.1 行业看法:

9

月份

医药板块受政策影响及大盘波动呈现震荡行情,三季报估值切换期,关注业绩确定性较高的优质公司。

由于批量优质公司的一季报业绩超出预期及增量资金持续流入推动等原因,

2018

年

2

月下旬以来医药股大涨,医药生物板块(申万)年初至

5

月底涨幅

13.08%

,仅次于休闲服务板块。进入

6

月后,医药板块开始步入调整阶段;截止

9

月

28

日收盘,医药板块年初至

9

月

28

日累计跌幅

10.4%

,全市场排名第

4

,医药板块内部则是强者恒强,不畏调整态势,细分行业生物制药、医疗服务等股价表现出很好的相对收益,尽管受带量采购政策预期的影响,医药头部公司略有调整,但是我们认为优质的头部公司凭借优秀的产品梯队和管理层仍有望穿越政策扰动,业绩持续得到验证。

医药板块按

9

月

28

日收盘价计算的动态

PE

(

TTM

)

28.0

倍(剔除负值),不含原料药为

28.6

倍,处于

2016

年以来低位水平。

医药板块相对于全部

A

股的溢价水平自

2010

年以来一直呈现高位水平,

2014

年以来,溢价率持续下降,当前相对溢价率

100.13%

。

我们继续推荐业绩高增长个股如爱尔眼科、长春高新等,并关注受医保控费影响较弱的

C

端消费升级主线,有望提前进入估值切换阶段。

推荐:

1

)创新药产业:关注药监审批核心受益的创新药标的(恒瑞医药),业绩确定性高并优先享受产业崛起红利的

CRO

行业(泰格医药等

CRO

龙头公司)。

2

)支付方推动的终端放量:消费升级、强者恒强的高壁垒仿制药(通化东宝、济川药业、华兰生物、我武生物);

3

)品牌连锁医疗

/

医药终端:包括专科医院(爱尔眼科、通策医疗)、连锁药店(益丰药房)、业绩向好的医药商业企业(国药股份)

。

1.2 2018

年

10

月组合

结合个股基本面情况,我们给出的

2018

年

10

月组合为:

济川药业、泰格医药、通策医疗、我武生物、华兰生物、爱尔眼科、益丰药房、恒瑞医药、国药股份

(排名不分先后)

。

2.

海通医药

9

月组合回顾

2018

年

9

月月度组合:济川药业、通策医疗、华兰生物、爱尔眼科、益丰药房、泰格生物、通化东宝、我武生物、恒瑞医药(排名不分先后)。

9

月组合平均上涨

2.3%

,同期全指医药下跌

-0.7%

,跑赢医药指数

3.0

个百分点。其中表现出色的有华兰生物(

+11.2%

)、益丰药房(

+8.8%

)

。

2.1

海通医药

2018

年

9

月月度组合表现

2.2

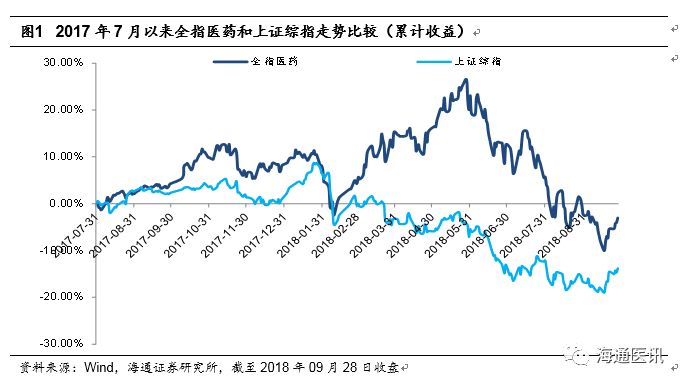

近期市场表现:医药板块反弹力度强于上证表现

9

月份以来,全指医药震荡,在

9

月

17

日开始触底回升,

9

月份全指医药指数下跌

-0.7%

,同期上证指数上涨

3.5%

,医药指数跑输上证

4.2

个百分点,但若以

9

月

17

日反弹计算,医药指数跑赢上证

1.4

个百分点(医药指数上涨

7.8

个百分点,上证指数上涨

6.4

个百分点)。自年初以来,全指医药指数下跌

10.4%

,同期上证指数下跌

14.7%

,医药指数跑赢上证

4.3

个百分点。

2.3

个

股市场表现

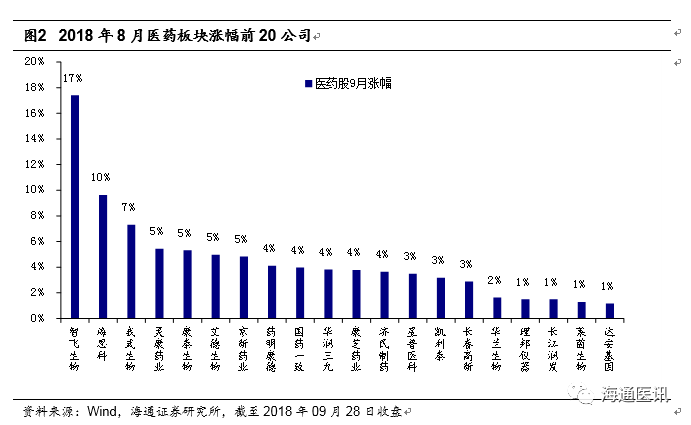

9

月份医药板块涨幅排名前

20

的公司为:智飞生物、海思科、我武生物、灵康药业、康泰生物、艾德生物、京新药业、药明康德、国药一致、华润三九、康芝药业、济民制药、星普医科、凯利泰、长春高新、华兰生物、理邦仪器、长江润发、莱茵生物、达安基因。

2.4 估值水平

目前医药板块按9月28日收盘价计算的动态PE(TTM)为28.0倍(剔除负值),不含原料药为28.6倍,再创新低,处于2016年以来低位水平。

医药板块相对于全部A股的溢价水平自2010年以来一直呈现高位水平,2014年以来,溢价率持续下降,当前相对溢价率100.13%。

3.医药行业及个股动向

3.1 99号文鼓励企业研发投入,提高药企研发积极性

事件:

20

18.9.20,财政部、税务总局、科技部联合发布99号文(《关于提高研究开发费用税前加计扣除比例的通知》),对于研发支出(费用化、资本化)根据实际发生额的(75%、175%在税前加计扣除),我们认为有利于提高药企研发投入的积极性,在创新药及仿评持续鼓励

性政策推进的背景下,该变化无疑在边际上改善创新驱动的方向。(资料来源:http://szs.mof.gov.cn/zhengwuxinxi/zhengcefabu/201809/t20180921_3025179.html)

点评:

(1)我们认为:99号文进一步释放企业研发活力,边际改善药企研发积极性,作为受益于药改政策的医药CRO领域,积极推荐。特别是受益于国内研发趋势业绩弹性持续提高的临床CRO龙头泰格医药。

(2)在下游趋势(中长期方向)确定的情况下,我们认为医药CRO行业是确定受益的细分领域。受益于一致性评价工作持续推进,作为创新药及仿评的服务方医药CRO,特别是国内本土临床CRO企业无疑将持续受益于该进程的推进。

(3)持续受益于国内药改,并加速国际化进程的弹性标的,持续推荐泰格医药。泰格医药作为过去三年持续受益于国内药品审批制度改革的临床CRO(业绩持续高增长、ROE持续提升已经验证)标的,我们认为随着该政策的推进及边际政策的出台、药企积极性进一步提升,未来下游有竞争力企业研发投入有望持续快速增长(这部分也是国内弹性订单的主要来源,具备可持续性),我们认为公司未来3年的可持续快速增长的确定性高。

3.2 药明康德深度报告:科学家红利时代的独角兽

2018.9.14,我们发布了药明康德的深度报告,作为全球化医药CRO龙头公司,进行重点推荐。

深度报告摘要:

医药外包服务市场空间超过9500亿元,并快速向中国转移。医药外包服务专业化、精细化的分工能够帮助药企更加专注于自己的核心业务,加强成本控制和提高整体研发效率。医药研发产业链涉及领域众多,欧美企业以临床CRO为主,而国内企业大多从事临床前CRO和CMO。我们认为中国依靠成本、人才优势正在成为医药外包服务重要市场,我们计算全球CRO&CMO市场空间超过9500亿元,并快速向中国转移。同为外包行业,医药外包经常与软件外包放在一起比较,我们认为两个行业在毛利率、净利率、商业模式等方面均相似,但是医药外包人力成本敏感性更低、研发人员技术能力要求更高,对上游工业更加依赖等。

具有全球竞争力的临床前CRO独角兽,业绩长期稳定增长。药明康德成立以来以一种高性价比、高效率的方式,为客户提供高品质的药物研发服务。收入端2007-2017年10年CAGR达到24.6%;利润端10年CAGR也达到19.0%。公司的核心业务小分子药物研发在全球范围内极具竞争力,尤其是化学合成业务全球领先。从单人产出看,药明康德2017年人均收入约8万美元,在国内属于领先水平,但是只是欧美CRO公司昆泰、科文斯等人均收入的1/3-1/2,仍有提升空间。我们测算2017年公司临床前CRO业务市场渗透率逐年提高,2017年临床前CRO全球渗透率11.9%,预计2020年这一数字能达到16.5%。

CMO 业务借助平台优势增长迅速,并不断强化业务壁垒。高技术附加值的工艺研发及产业化运用代表了将来CMO行业的发展趋势。公司以小分子药物合成为业务核心,依托于强大的研发平台以及已有的客户资源,迅速完成技术积累,CMO业务主体合全药业2017年归母净利润4.95亿元,同比增长13.6%,2012-17年5年CAGR达到40.4%。临床后期业务增速更快,收入占比也是逐年提高,2017年临床后期(含商业化)项目收入占比达到45%,2016年这一比例只有39%。