(转载请注明出处:微信公众号“荀玉根-策略研究”)

核心结论:①16年3季度以来市场分化加剧,集中在消费行业的漂亮50表现优异,源于估值和盈利匹配度更优。②漂亮50买盘来自公募和陆港通北上资金,前十大流通股东中公募占比由16Q1的10.7%升至17Q1的13.7%,今年陆港通北上资金971亿,71%买入漂亮50。③中证100和上证50的独立行情始于16年8月陆港通总额度上限取消之时,与港股牛市相呼应。维持市场乐观及一九向三七扩散。

谁在买漂亮50?

我们之前曾写过两篇专题报告《美丽回忆:漂亮50那些事-20170331》、《中美漂亮50对比-20170517》详细分析美股漂亮50行情的诞生、演绎和分化表现,以及A股漂亮50行情兴起的原因和孕育的行业。本文在之前专题报告基础上构建了漂亮50个股组合,主要从资金角度分析到底是哪些投资者在买入漂亮50公司。

1. 中国漂亮50兴起源于估值和盈利匹配度更优

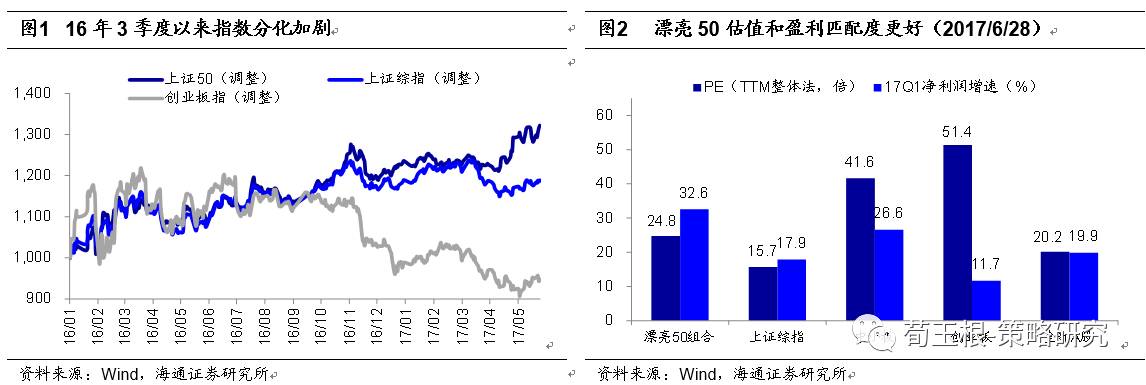

16年3季度以来市场分化加剧,漂亮50个股表现优异。自16年1月底以来,以白酒、家电为代表的白马消费股持续领涨,特别是去年三季度以来白马消费股走出了独立行情,与中小创开始分化,投资者对A股漂亮50关注度也愈发提高。如果以上证50指数来代表漂亮50,去年三季度末以来上涨了14%,而以创业板指数为代表的中小市值个股同期下跌17%,市场分化加剧。为了更深入的研究漂亮50兴起的原因,本文构建了漂亮50个股组合,主要通过以下三个指标进行筛选:①今年以来涨幅20%以上;②目前总市值在300亿以上(以行业龙头为主);③16年ROE在15%以上,代表性的个股如海康威视、大华股份、贵州茅台、五粮液、格力电器、索菲亚、恒瑞医药、中国平安等行业龙头,其中大消费类(食品饮料、家电、汽车等)个股占比50%,这些个股今年以来涨跌幅中位数为42%,去年1月底以来更是高达85%,表现十分优异。

漂亮50兴起主要源于估值和盈利匹配度更优。16年1月底上证综指2638点时《A股见底了吗?》及《用望远镜看,A股处于什么阶段?-20160408》等多篇报告,我们一直强调5178点到2638点,单边下跌已结束,1月底开始已经市场中期步入震荡市,通过时间消化估值。《股市,到底挣什么钱——以美国80年历史为鉴-20160524》、《震荡市,结构胜于择时-20160621》提出震荡市业绩为王,结构比择时更重要,投资者更加追求估值和业绩的匹配度,市场风格悄然从成长切换到价值。漂亮50的兴起主要是因为其估值和盈利匹配度更好,目前漂亮50组合PE(TTM整体法)为24.8倍,上证综指、中小板、创业板、全部A股为15.7倍、41.6倍、51.4倍、20.2倍,经过大幅上涨后漂亮50估值处于中等水平,但其17Q1净利润增速高达32.6%,远高于上证综指、中小板、创业板、全部A股的17.9%、26.6%、11.7%、19.9%,目前漂亮50组合PEG只有0.76,可以说是A股中估值和盈利匹配度最好的一组股票,在震荡市中受到了投资者的追捧。

2. 漂亮50主要由公募和陆港通北上资金买入

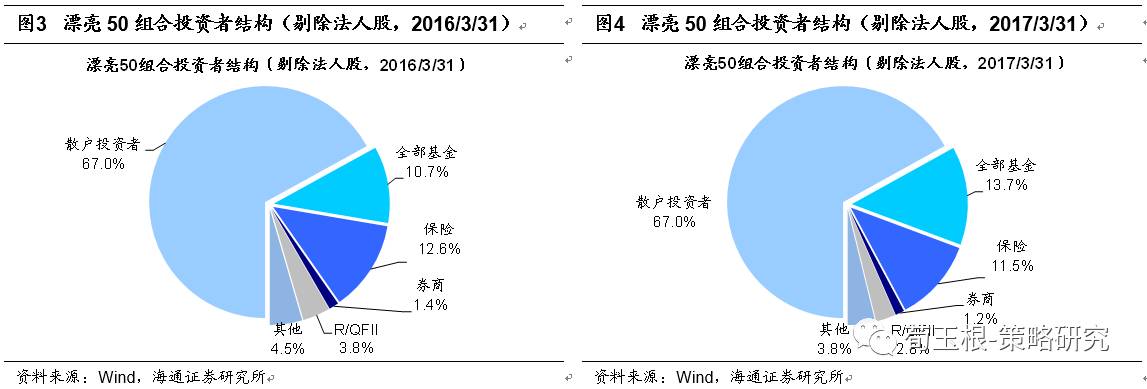

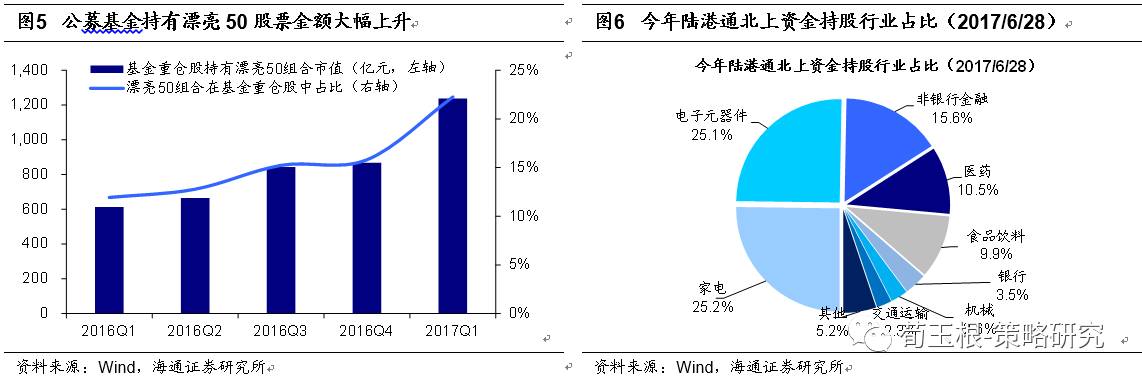

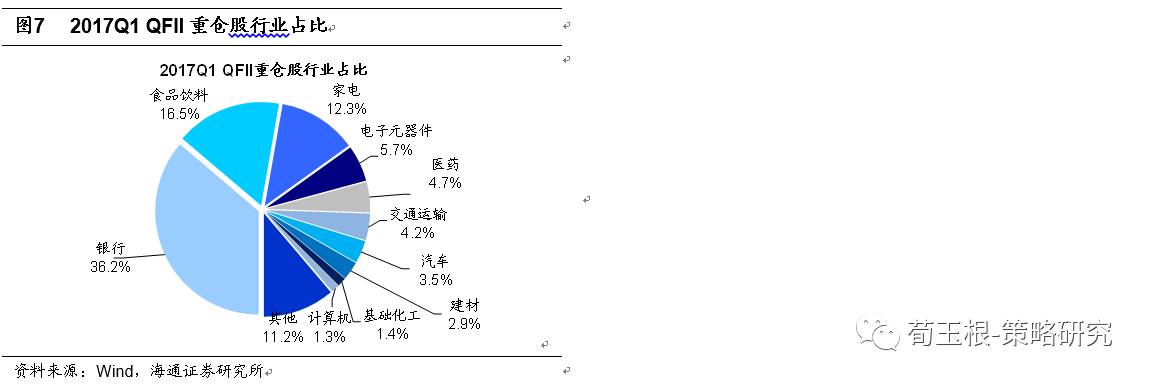

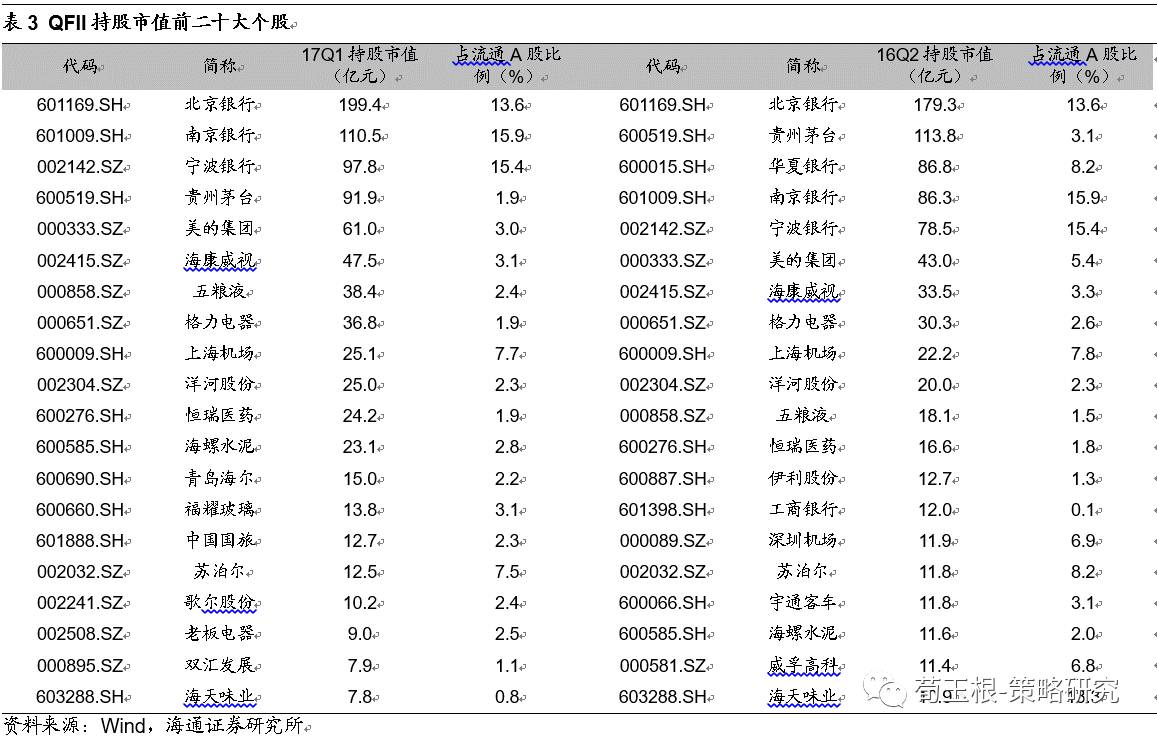

过去一年公募基金大幅买入漂亮50。我们根据上市公司财报中披露的前十大流通股东,统计漂亮50组合投资者结构,来看一下过去一年多哪类投资者在买入漂亮50。统计结果表明剔除掉法人股后,漂亮50组合投资者结构中散户占比保持不变,16Q1和17Q1都是67%,机构投资者中公募基金占比上升明显,由16Q1的10.7%升至17Q1的13.7%,同期保险占比从12.6%降至11.5%,QFII占比从3.8%降至2.8%。我们通过公募基金披露持股数据做进一步的验证,公募基金重仓股中持有的漂亮50组合市值由16Q1的613亿升至17Q1的1238亿,在公募基金重仓股总市值占比由16Q1的11.9%升至17Q1的22.3%,意味着公募基金近1/4持仓是漂亮50组合。如果看基金重仓前十大个股变化也可以看出此趋势,16Q1持股金额最大的为网宿科技、宋城演艺,前十大重仓股中有一半为成长股,而到17Q1前十大已经全部是格力电器、贵州茅台、伊利股份等漂亮50组合个股,且相比一年前持股集中度大幅上升。此外,虽然QFII在漂亮50投资者结构中占比略有下降,但其自身持仓中漂亮50占比较大,17年一季度QFII持股市值1144亿,其中持有漂亮50个股市值达427.6亿,占QFII总金额的37.4%,贵州茅台、海康威视、格力电器等多只漂亮50个股都在其前十大重仓股中。

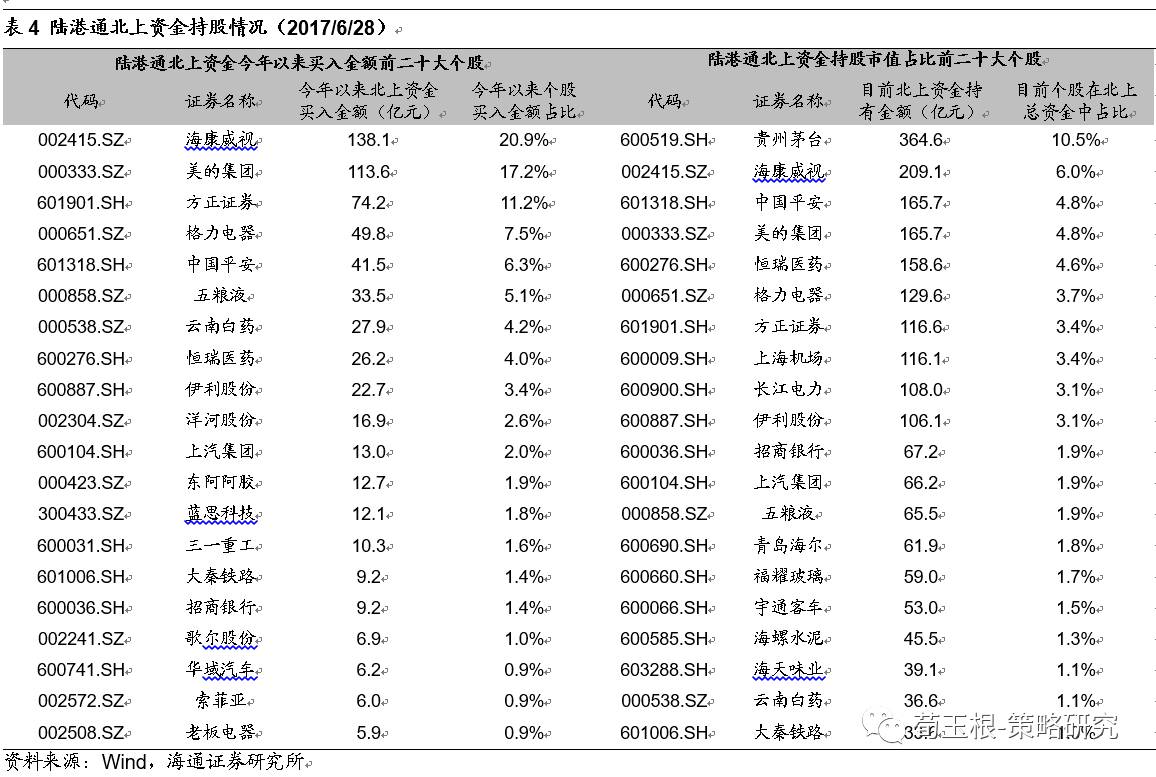

陆港通北上资金不断买入漂亮50。除了上市公司十大流通股东外,还有部分投资者未在公司财报中披露,其中就包括陆港通资金,这也是漂亮50买入的主力。今年以来北上资金持续流入,其中沪股通北上资金269亿,深股通北上资金702,合计971亿。通过对北上资金每日买入十大活跃个股进行统计,今年以来买入金额前十大个股占总金额的82%,其中有9只为漂亮50个股,占总金额的71%,十大买入个股分别为海康威视(138亿)、美的集团(114亿)、方正证券(74亿)、格力电器(50亿)、中国平安(42亿)、五粮液(34亿)、云南白药(28亿)、恒瑞医药(26亿)、伊利股份(23亿)、洋河股份(17亿),买入市值占比最大的5个行业分别为家电(25.2%)、电子(25.1%)、非银(15.6%)、医药(10.5%)、食品饮料(9.9%),主要为大消费股票(包含消费电子)。去年以来A股漂亮50的崛起,陆港通北上资金起了很大的推动作用。

3. A股国际化助推漂亮50,一九向三七扩散

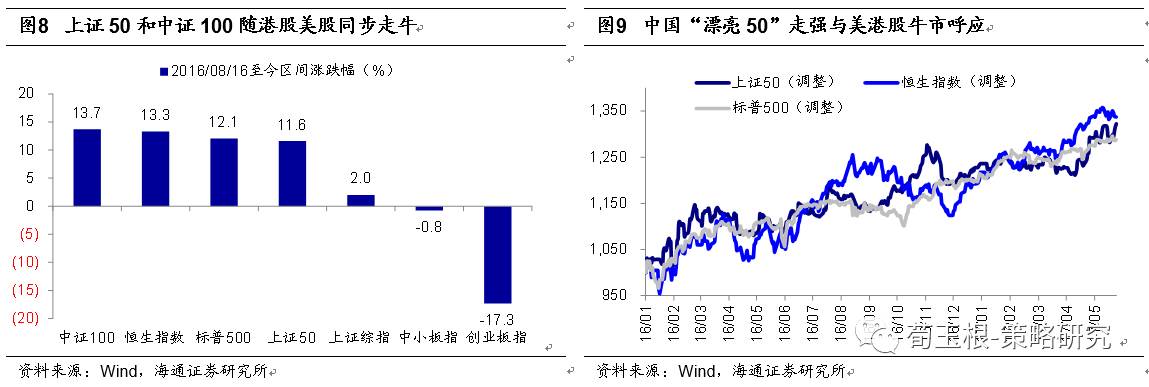

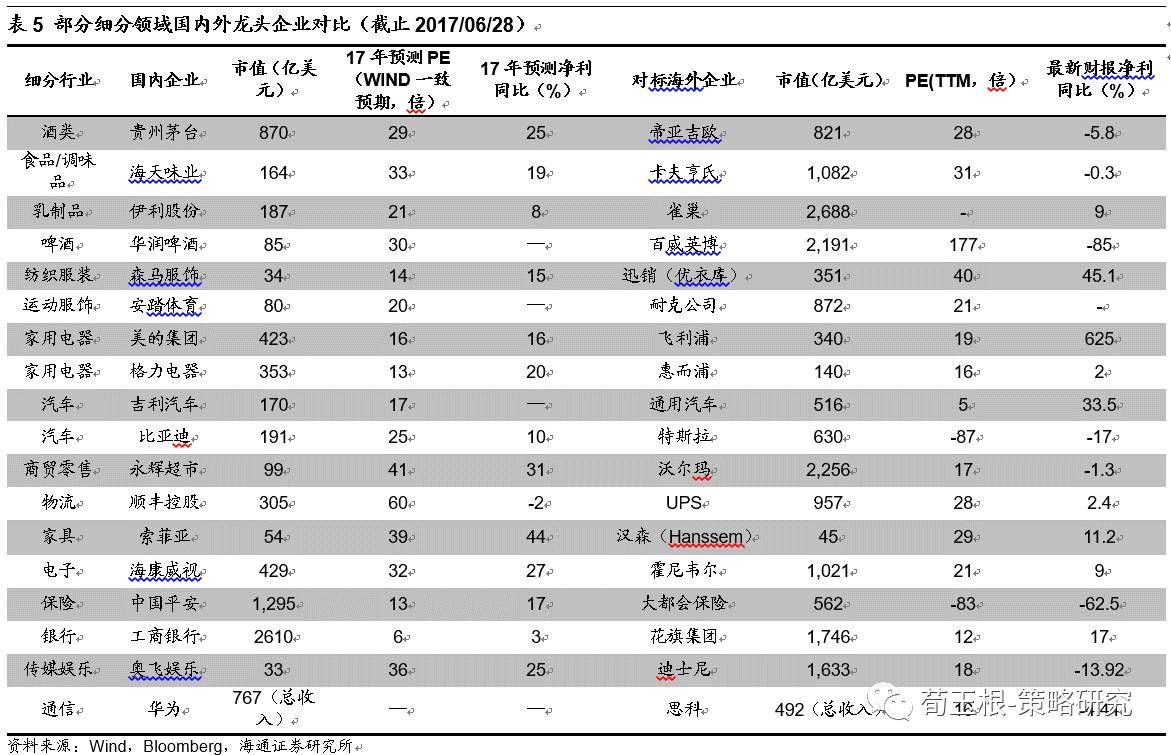

A股国际化加速,漂亮50与美股港股同步走牛。A股漂亮50走出独立行情和A股国际化加速的大背景有关,中证100和上证50为代表的漂亮50走出独立强势的时点正好是16年3季度末,16年8月16日国务院批准《深港通实施方案》,并于当日取消沪港通、深港通总额度限制,那时至今,中证100、恒生指数、标普500、上证50、上证综指、中小板指、创业板指涨跌幅分别为13.7%、13.3%、12.1%、11.6%、2.0%、-0.8%、-17.3%,中证100和上证50基本与港股、美股同步走牛,且涨跌幅大致相同。其实A股国际化几年前就已经发生,从2014年11月17日沪港通正式开通交易,到2016年12月5日正式启动深港通,再到如今A股顺利入摩,A股的国际化正在加速。而在此背景下,龙头公司更容易全球对标。虽然A股整体PE水平高于美股、港股,一线价值蓝筹股中,白酒龙头PE略高于海外龙头,家电和银行仍明显偏低。格力电器PE为15倍,对应17年Q1净利同比为27%,而海外龙头惠而浦PE(TTM)为16倍,17年Q1净利同比为2%。工商银行PE为6倍,对应17年Q1净利同比为1.4%,而美股龙头花旗银行PE为12倍,对应17年Q1净利同比为17%。

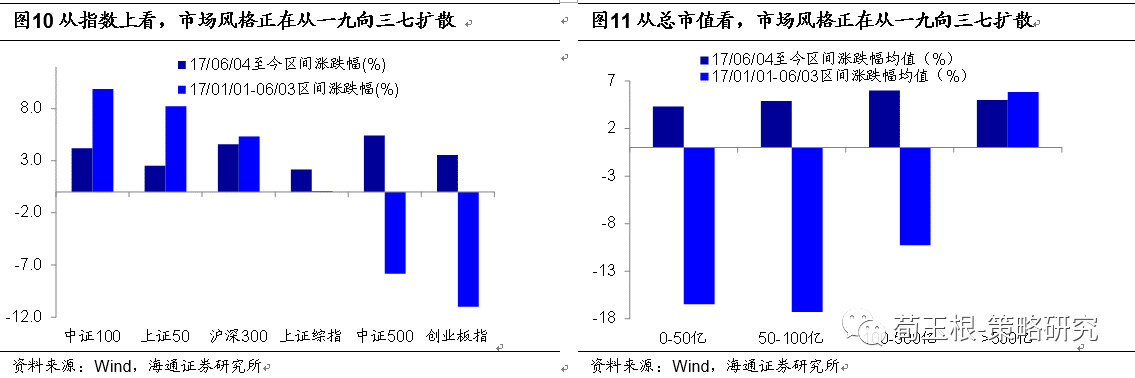

市场已在好转,风格正从一九向三七扩散。6月4日《再次开启多头思维》转向乐观,核心逻辑是金融监管政策和资金面步入转折期,且国企改革推进助推风险偏好。6月10日《雨后彩虹——2017年中期A股投资策略》重申看多逻辑,提出市场进入雨后彩虹阶段。过去三周多,政策面和资金面已经在发生变化,股市也确实在上涨,沪深300已经突破17年4月中和16年12月初高点,创16年1月底这轮上涨以来的新高,上证50和中证100已经回到15年底的高点,呈现了牛市形态。我们维持乐观观点,建议保持多头思维。7-8月将公布2季度盈利数据,预计A股整体上半年净利润同比18%、全年14%,盈利保持高增长有望确认。此外,随着十九大临近,国企改革尤其是混改有望有突破。此外,此前多篇报告提出“业绩为王风格不变,从一九向三七扩散,持有消费白马和金融等一线价值股,看好二线价值成长和国企改革”。17/06/04至今,上证50、中证100、沪深300、中证500涨跌幅分别为2.5%、4.2%、4.6%、5.4%,而17/01/01-06/03期间分别为8.2%、9.9%、5.3%、-7.8%,市场确实从以上证50和中证100为代表的一线价值蓝筹股扩散到以沪深300和中证500为代表的二线价值成长股,整体结构更加均衡。从个股看,总市值为0-50、50-100、100-500、500亿元以上的公司在17/06/04至今期间涨跌幅均值分别为4.3%、4.9%、6.0%、5.0%,而在2017/01/01-06/03期间分别为-16.5%、-17.3%、-10.3%、5.8%,今年1-5月总市值超500亿元的一线价值蓝筹股表现一枝独秀,6月以来总市值为100-500亿元二线价值成长股表现更优,投资风格正在从一九向三七扩散。

风险提示:货币政策持续收紧。

附录:近期重要策略报告(点击标题可链接到报告原文)

一、市场拐点判断

1、《雨后彩虹——2017年中期A股投资策略-20170610》

2、《再次开启多头思维-20170604》

3、《如何熬过倒春寒-20170423》

4、《稳中求进-20170409》:提示小心“倒春寒”

5、《开春撸袖子-20170202》

6、《震荡阶段的休整期-20161204》:短期谨慎

7、《天平倾向多方-20160626》

8、《什么时候卖?-20160417》:转向谨慎

9、《A股见底了吗?-20160128》

二、重要专题研究

1、《增持是市场见底的信号吗?-20170619》

2、《国企改革:平淡期走向加速期-20170615》

3、《A股估值安全边际在哪?-20170516》

4、《A股投资者的底牌:筹码分布剖析-20170510》

5、《消费升级原因及对国产化的推动-20170503》

6、《用历史量现在:美股、港股、A股估值-20170420》

7、《A股远景:龙头估值从折价到溢价-20170411》

8、《消费升级:稳稳的幸福-20170329》

9、《A股进入二维投资时代-20170320》

10、《牛市有多远?—20170312》

11、《各种大类资产剖析—20170307》

12、《从筹码变化看大盘股股价表现-20170106》

13、《A股的“三把交易”——论风格轮动-20160926》

14、《十倍股有哪些特别基因?——20160830》

三、策略研究框架及海外路演感受

1、《A股港股化还是港股A股化?——香港路演感悟—20170316》

2、《别人家的孩子——由美国路演谈两个市场差异—20170221》

3、《PPT:顺大势,成大器——策略研究框架探讨—20160802》

4、《演讲稿:顺大势,成大器——策略研究框架探讨—20160730》

5、《让脚步等待灵魂——欧洲路演感受兼论A股—20160507》

6、《感恩生在中国,恰逢盛世 ——韩国路演感想—20151205》

四、投资论坛

1、《漂亮50为何强?A股何去何从?——史博、邓晓峰、安昀论剑海通青岛策略会-20170622》

2、《投资老兵和新锐论剑A股投资——海通大类资产配置研讨会(北京站)-20170403》

3、《公募+私募+QFII元老级代表聊A股和港股——海通大类资产配置研讨会(深圳站)-20170325》

4、《分歧巨大时听听大佬讲:翁启森、洪流、张存相——海通大类资产配置研讨会(上海站)-20170318》